摘要:美联储降息 50 个基点,提振了硬资产市场。BlackRock 现货比特币 ETF 期权获批,引发市场对短期波动性增加的预期。然而,随着机构资金的持续流入,比特币的长期波动性可能会下降,为投资者提供新的交易机会。

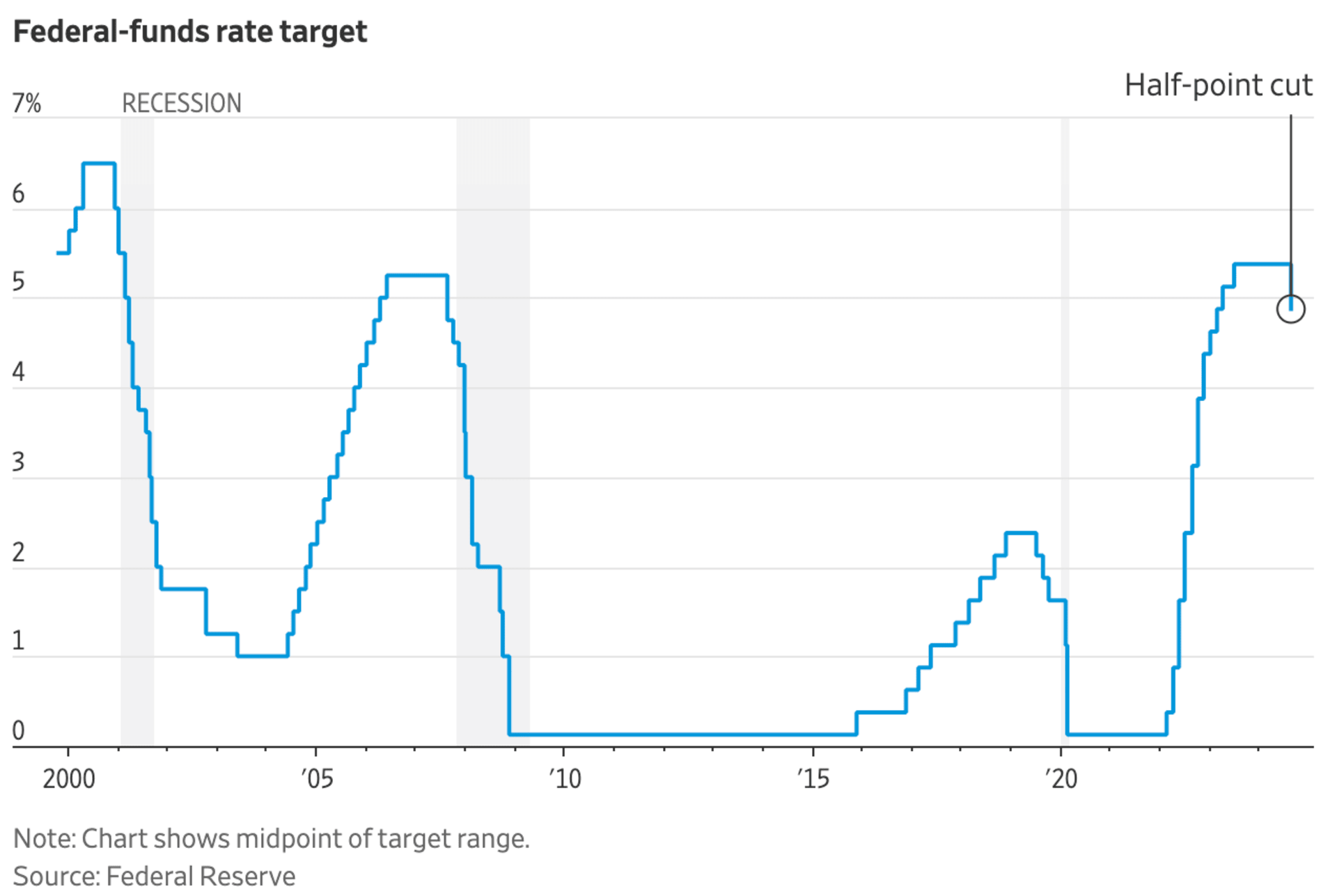

上周的重大新闻是美联储大幅降息 50 个基点。只有一位美联储理事 Michelle Bowman 持异议,主张降息 25 个基点。

关于美联储此举,有几点重要考虑:

首先,历史上,美联储的宽松周期往往预示着经济衰退。目前失业率为 4.2%,高于 1 月份的 3.7%。相对而言,就业市场仍然强劲,接近“充分就业”的自然水平。

这一宽松周期对黄金、白银和比特币等硬资产形成了有利的推动。以太坊则是科技和硬通货的混合体。

我们可以看到,黄金的月度趋势依然强劲,达到历史新高。

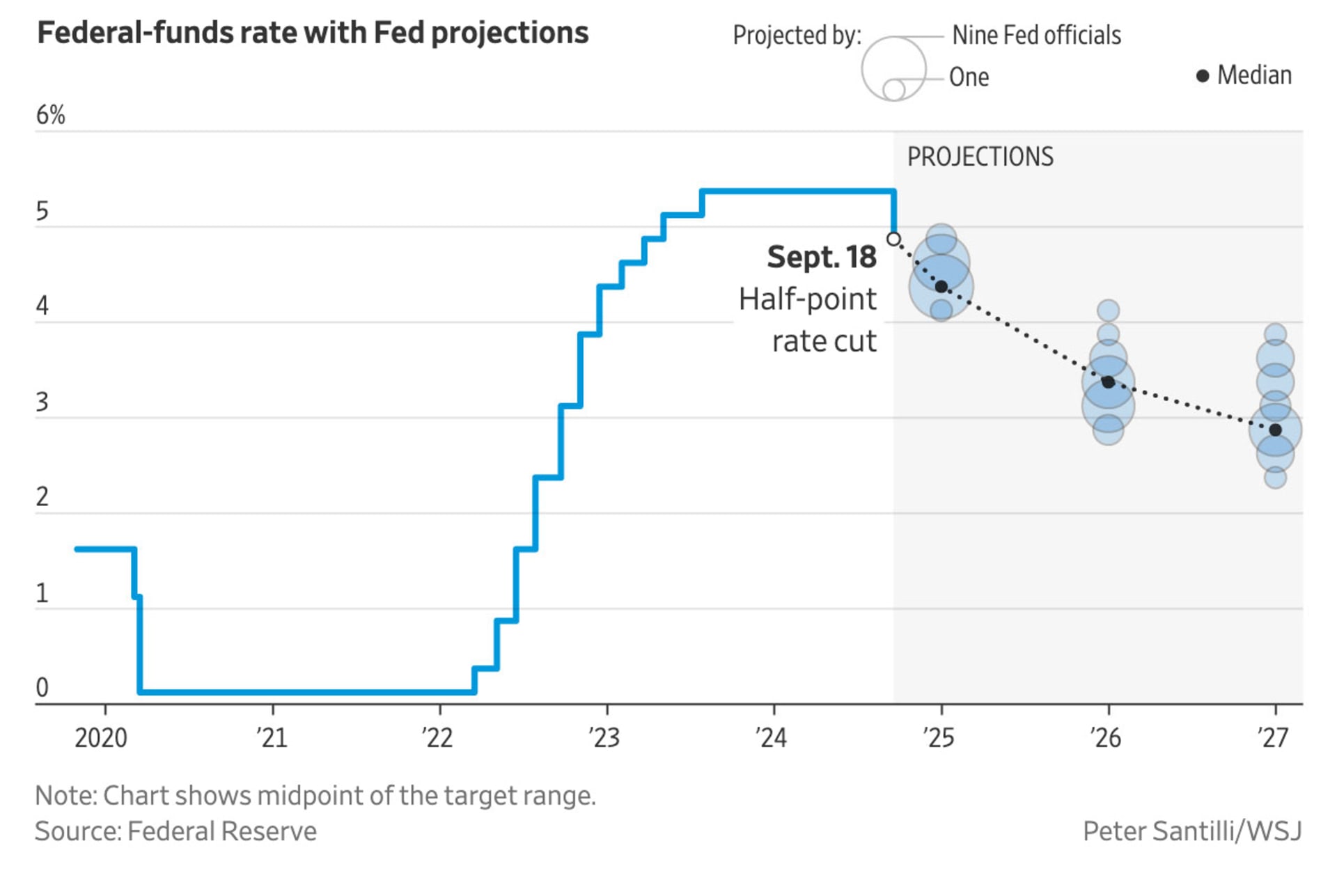

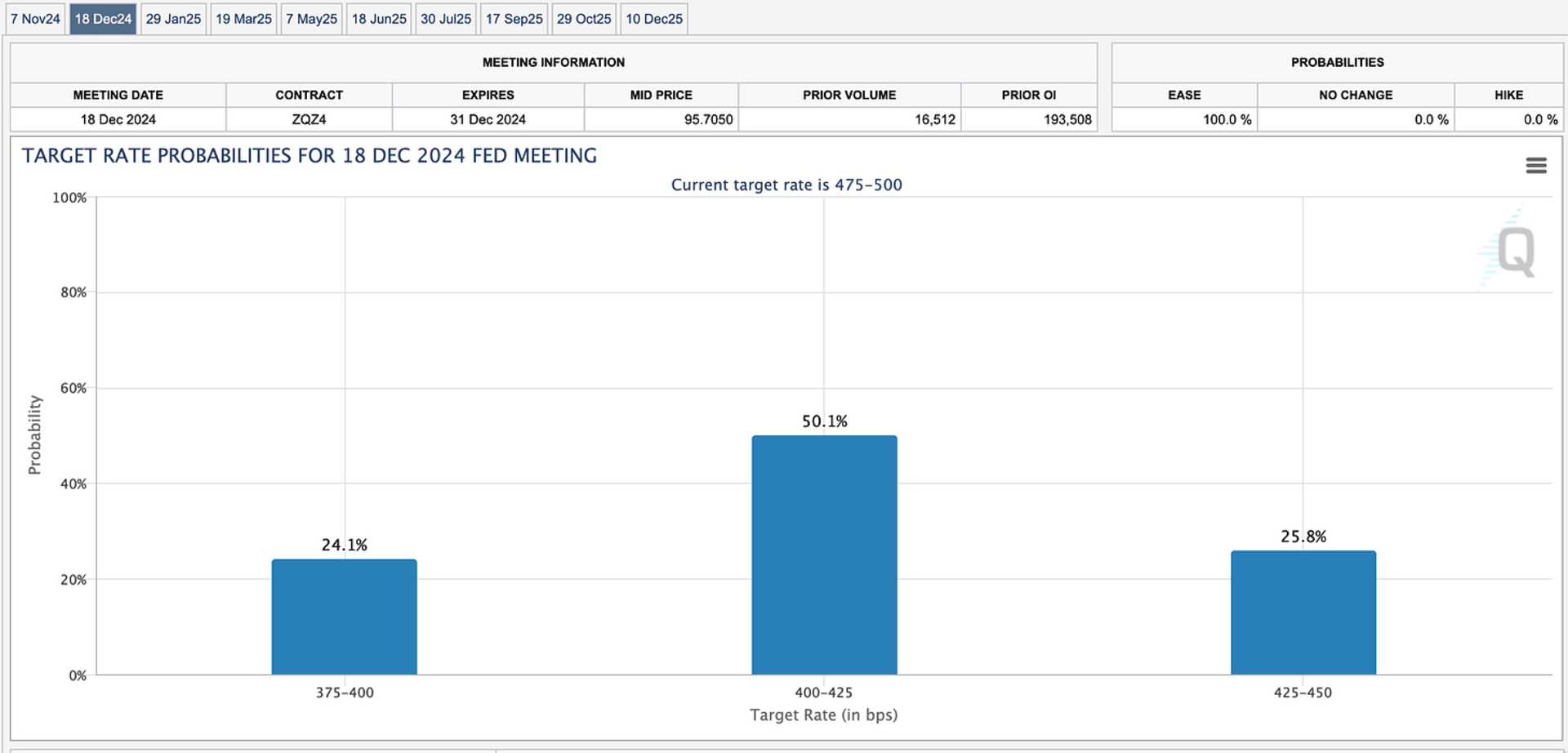

周三 FOMC 利率决议的另一个鸽派方面是未来的降息预测。美联储预计 2025 年将持续降息,将利率降至 3.5%。

美联储还预计长期中性利率约为 3.5%,认为我们不太可能回到零利率政策(ZIRP)。

本周,美联储官员每天都在发言,可能会捍卫并加强其鸽派立场。可能的鹰派异类 Michelle Bowman 将在周二上午 9 点发表讲话。

周五上午 8:30 将发布 PCE 指数。这是美联储偏好的通胀指标,可能会影响其 11 月和 12 月政策会议的决定,预计将降息。

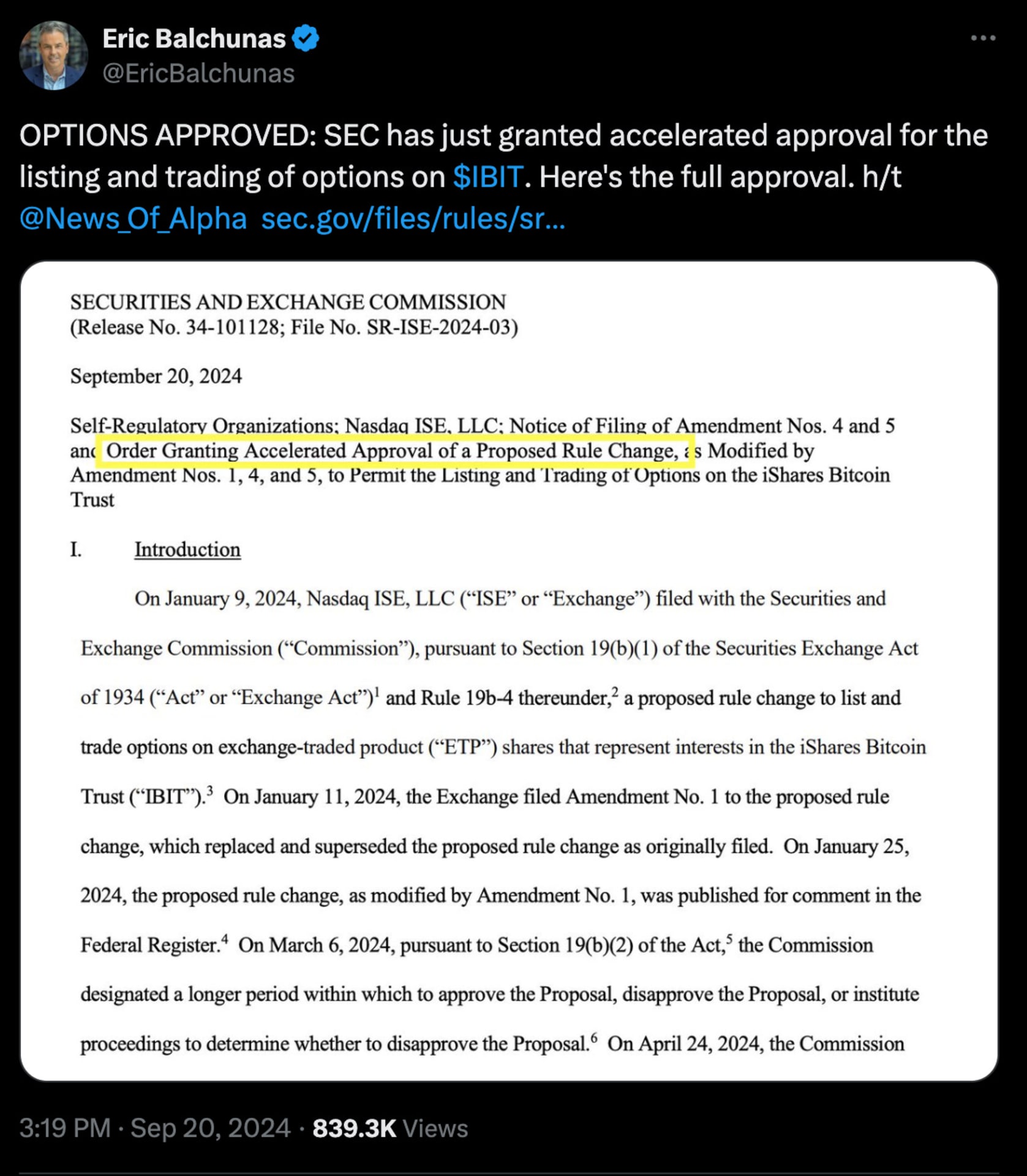

上周发布的最大新闻是批准了 BlackRock 现货比特币 ETF IBIT 的期权。

关于 IBIT 期权的潜在影响,有两种观点。

一种观点认为这些期权会增加波动性,而另一种观点认为它们会减少波动性。

通过分析比特币期权和波动性数据,可以将观点分为两种截然不同的情景:周期性(短期)和结构性(长期趋势)。

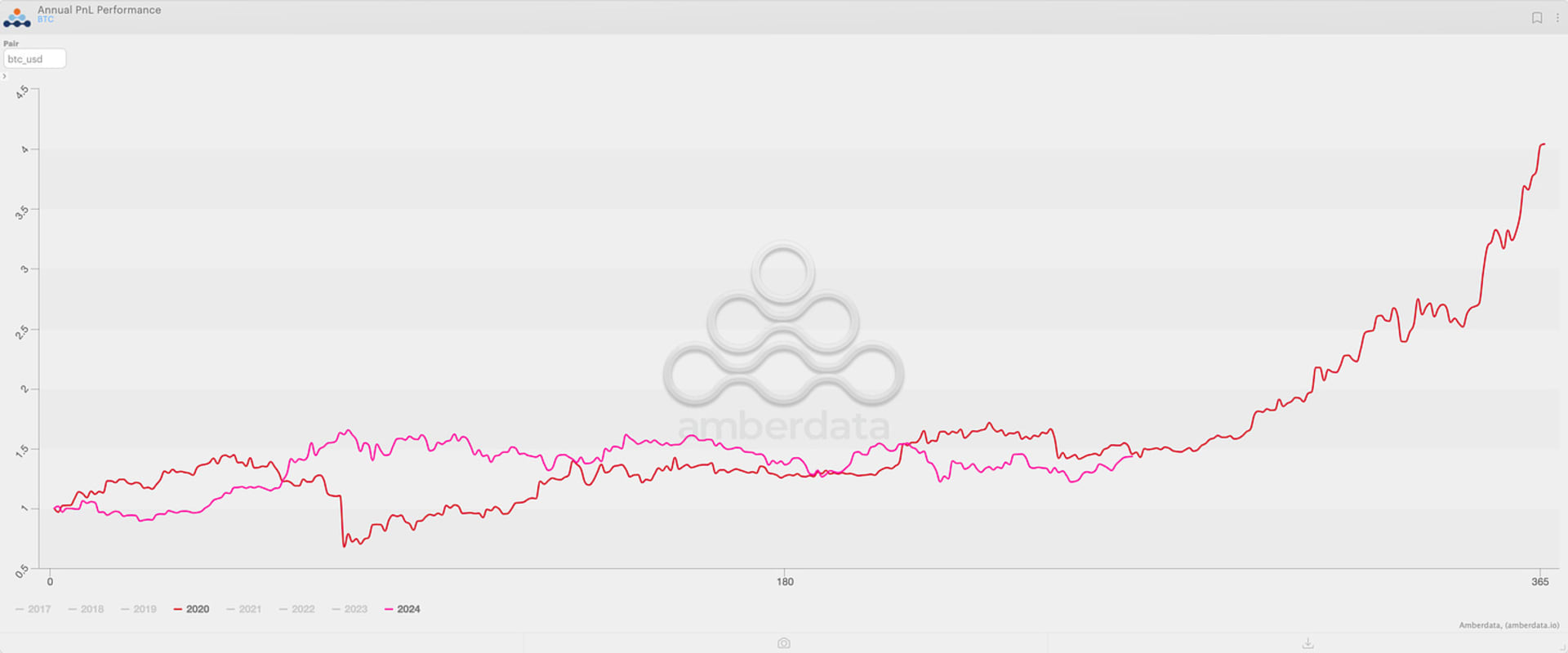

在我看来,2020 年是现货价格上涨和波动性激增的最佳模板!

上图比较了比特币在 2020 年和 2024 年的年度表现。

如果特朗普再次当选总统,进一步降息,以及现货 ETF 的重大资金流入和采用,可能会在 2024 年第四季度出现大规模反弹。

这对波动性意味着什么呢?

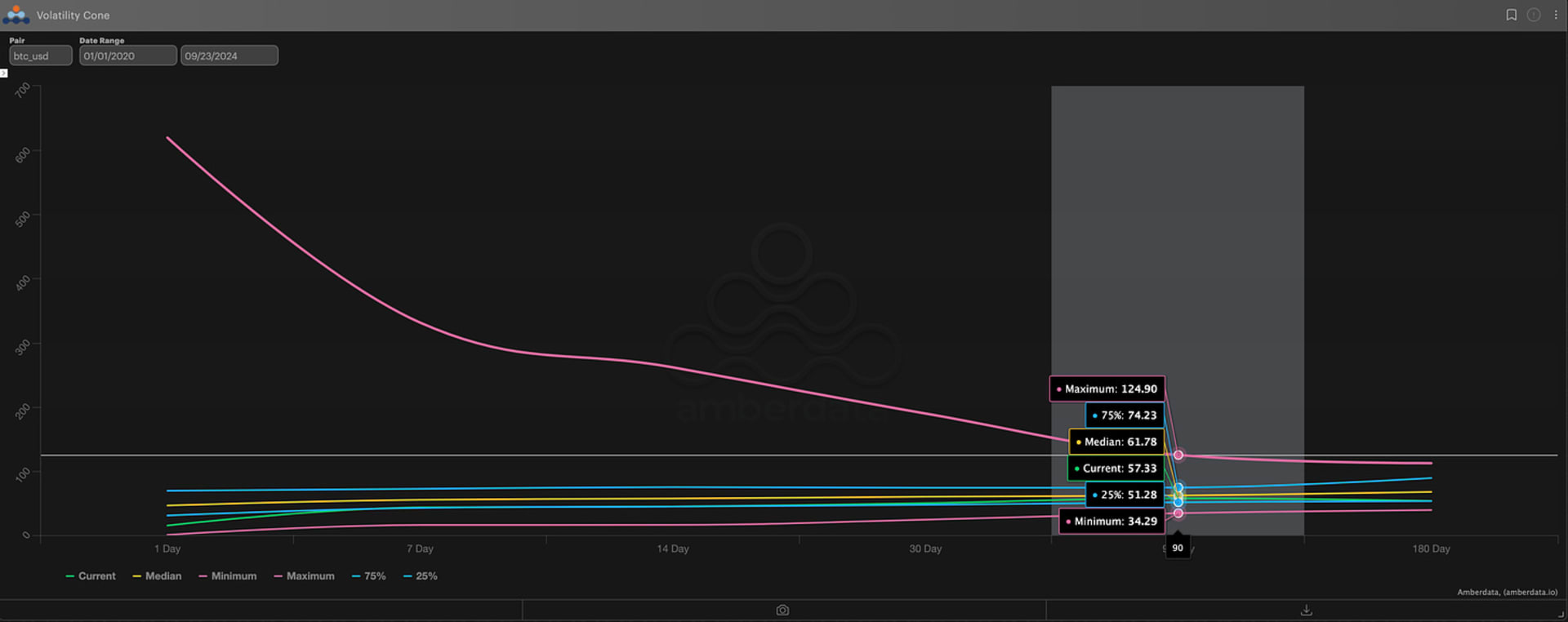

首先,注意 30、90 和 180 天到期(DTE)的隐含波动率(IV)曲线。

在 2020 年第四季度,IV 达到 150%,而今天约为 50%。第四季度的强劲反弹可能会轻松将 IV 推回到约 80% 的中位数。

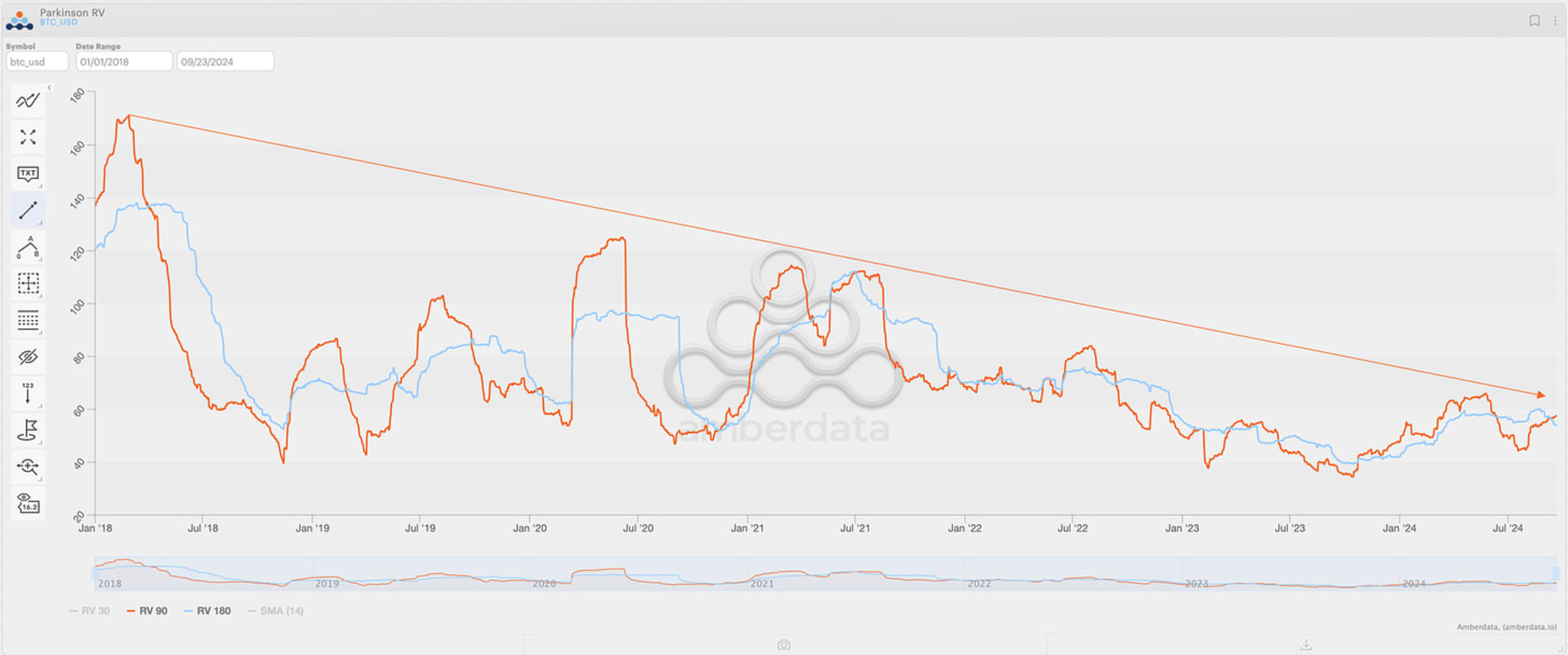

从 2020 年 1 月至今的实际波动率分布来看,目前 90 天 RV 约为 57%,低于 62% 的中位数。

如果突破历史新高,达到 10 万美元的价格区间,实际波动率可能会轻松回升至上四分位数的 74%。

以 2020 年第四季度为模板,25∆风险逆转交易的 ATM 波动率对看涨期权的溢价高达 +20%。这意味着随着 OTM 看涨期权的 Delta 因 Vega 效应增加,同时现货价格上涨至 OTM 看涨期权行权价,上涨的看涨期权将经历大幅增值。

然而,如果这种情景发生,这可能是比特币波动性和波动性波动的“最后的狂欢”。

最终,资金流动驱动一切。尤其是机构资金流动是逆周期的。投资组合经理倾向于通过季度再平衡来调整风险敞口,当比特币大涨时会出售升值资产。

这些资金流动的另一个众所周知的影响是对隐含波动率的影响。机构购买保护性看跌期权并出售备兑看涨期权,这会抑制上涨的隐含波动率。

比特币的市值需要机构资金流入才能增加。然而,随着机构持有量的增加,其行为影响也更大。这意味着,最终,机构采用会导致比特币波动性降低。

这仅仅是比特币波动性结构性下降的持续体现,如上所示。

总结:

随着机构资金初步流入,可能会在 2024 年第四季度形成完美的看涨风暴,导致波动性激增。然而,从长期来看,波动性预计会下降。

这为两种潜在的优秀交易提供了机会!