摘要:美联储政策不确定性下的资产配置策略,指出黄金波动率呈现上行特征而比特币风险逆转偏度异常为负。揭示机构投资者将 BTC 作为风险资产对冲、备兑期权卖压及 ETF 资金流三大成因,提示在央行增持等潜在催化剂下通过期权捕捉长期机会。

美国本周重点(东部时间):

上周市场对 FOMC 决议反应分化。鲍威尔称"无人能预知三年后经济走势"加剧这种态势——初始美元下跌(推升黄金与风险资产)因 25 基点降息配合鸽派利率预期(2025 年还将降息两次)。CME FedWatch 工具显示利率终值 350-375 基点概率达 80%(当前 400-425 基点)。市场初始反应积极因流动性宽松承诺。

但鲍威尔后续强调"50 基点降息完全不可能"的鹰派表态冲击市场。他同时表示尽管就业放缓仍相信通胀持续高企,其对持续降息的承诺显得脆弱,且市场对未来降息已有充分定价,交易员随之撤退。

整体而言形势几乎回到原点。美联储略更关注就业但仍将双向监测通胀与失业率。鲍威尔对当前环境展现高度不确定性。我仍认为资产价格(尤其黄金与比特币)最大驱动因素围绕美联储独立性——该独立性在 2026 年新主席接任时尤存变数。

黄金与比特币仍处强势升值趋势,当前事件未改变该态势。本周多名美联储官员将连日发言,周五 PCE 通胀数据至关重要。PCE 是美联储首选通胀指标,核心 PCE 更是其 2% 通胀目标的官方基准。本次数据预计 PCE 同比 +2.7%、核心 PCE+2.9%(较前月微升)。任何异常值都将为利率路径提供线索,尽管市场已充分定价年内再降息 50 基点。

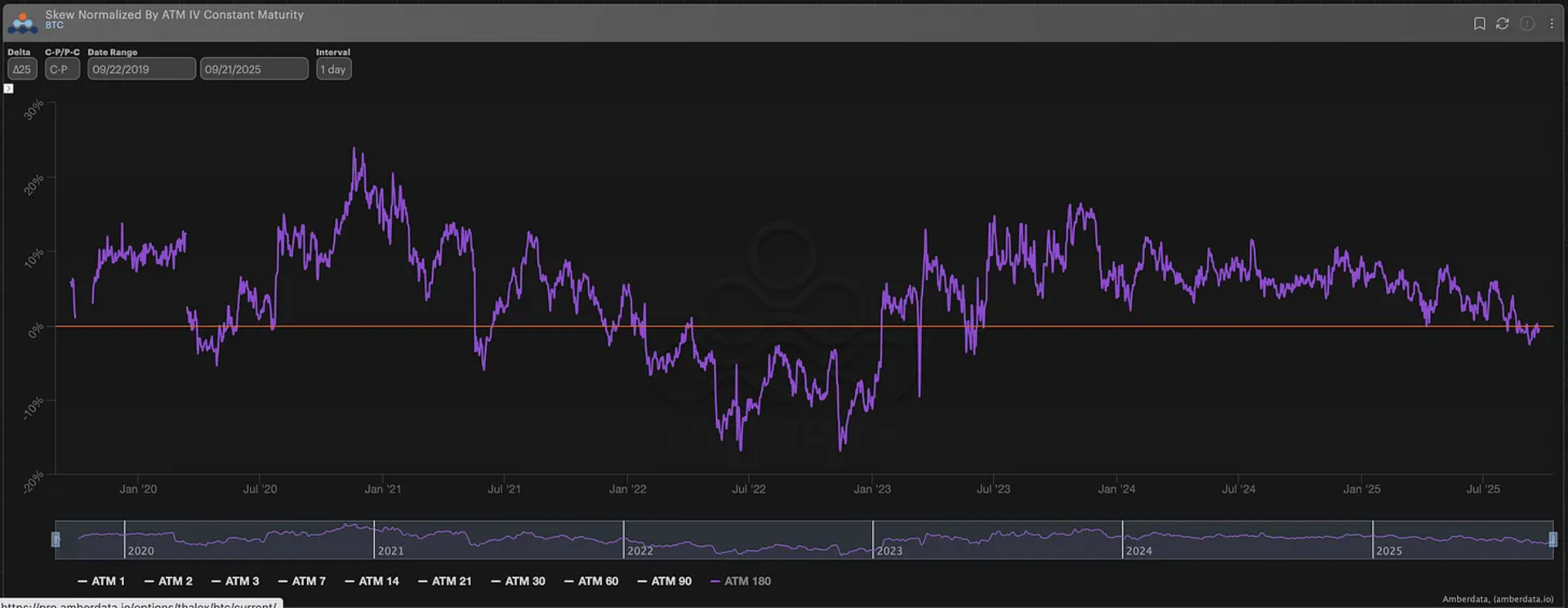

再次强调交易机会: 180 日期权 25 delta 风险逆转偏度/平值 [(看涨 - 看跌)/平值]

比特币作为"数字黄金"与实物黄金在美联储独立性危机交易中应同步看涨。黄金期货当前趋势强劲,逆势操作不明智——尤其美联储在降息同时承认通胀高企预期。黄金波动率较今年 4 月及 9 月初已大幅下降,但市场明确认知黄金波动呈现上行特征(故Δ25RR/平值交易于 +3.5%)。

BTC ∆25RR/atm

比特币波动率处多年低点(虽波动率可长期维持低位,且直接买入波动率头寸存疑),其与黄金的Δ25RR/平值偏度出现分化:在风险资产与黄金同步上涨环境中,180 天风险逆转偏度竟低于"零轴"。原因有三:

这些资金流解释 BTC 波动率曲面形态,但我认为其中存在机会。市场仍面临 BTC 上行可能性(如 G20 战略储备、美国央行增持、日本配置、挪威主权基金等)。建议通过期权构建长期风险暴露头寸——这是本周的核心观察。