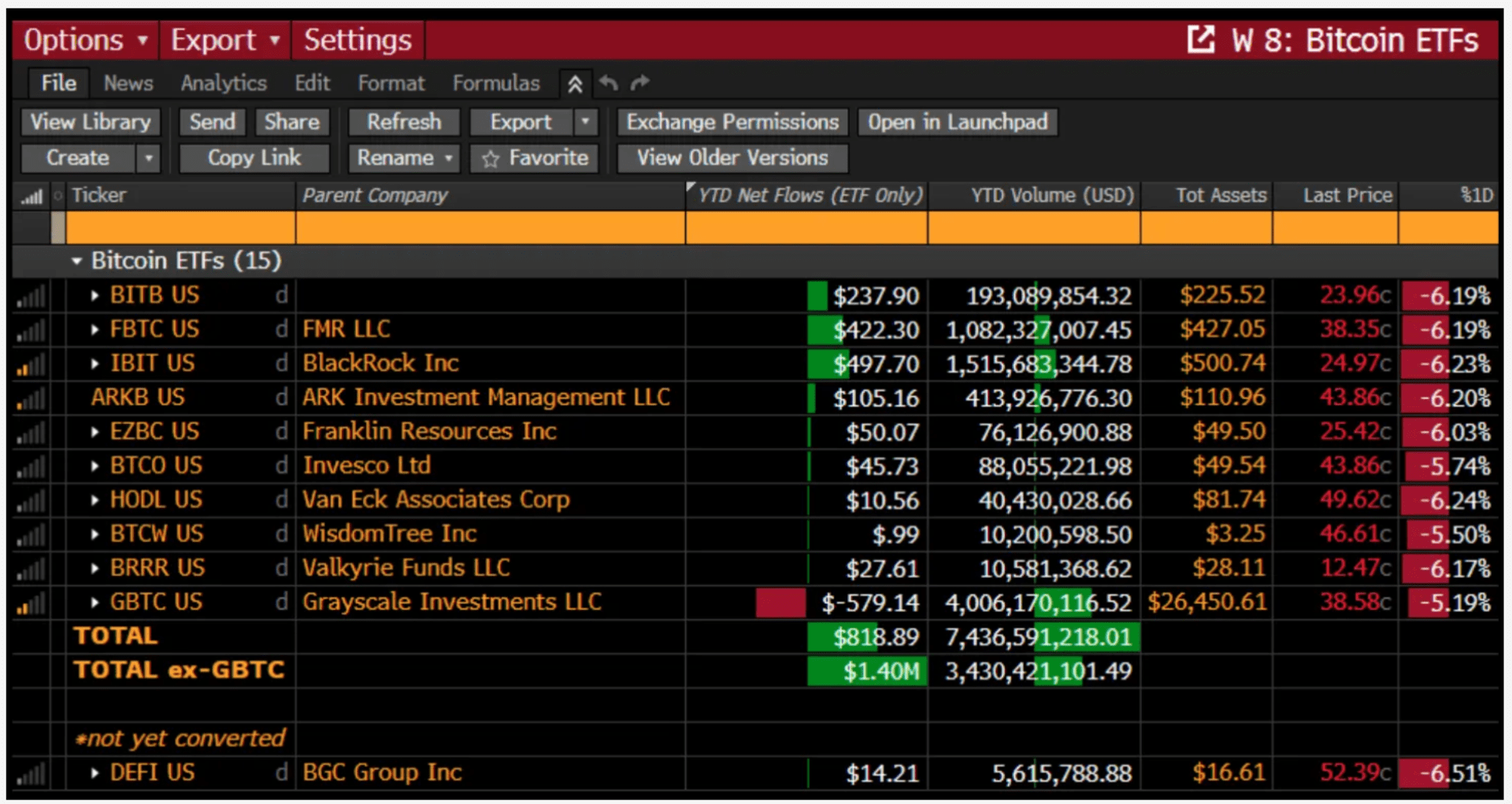

比特币刚刚创下有史以来最大的单一资产 ETF(交易所交易基金)史上最大交易量。比特币 BTC 的拥簇者对周四推出的这 10 款新现货交易工具的交易量感到满意,并在周五的交易中得到了证实。

先前创纪录的 ETF 推出交易日交易量大约为 20 亿美元,而这 10 款新工具合计的交易量(不包括 GBTC)在首日就达到了 23.2 亿美元。从两天的推出窗口可以推断出,在接下来的 6-18 个月中,我们很可能会继续看到这些 ETF 产品奇迹般的表现。现货交易工具的需求终于得到满足,随着更多人了解到它们的存在,资金流入也将加快。在过去的几十年里,正如每个主要的投资领域一样,ETF 都是大众市场配置的入口。

周四和周五,10 款新比特币 ETF 吸引了 14 亿美元的资金流入。减去 GBTC 的流出资金 57.9 亿美元,我们得到了 10 款新工具净流入 8.189 亿美元。

。

。

那么,尽管有如此大规模的资金流入,为什么比特币的价格还是令人失望呢?

毫无疑问,从 GBTC 转移出资金,并投向管理费较低的其他 ETFs 在其中发挥了作用。许多人不是用外部资金购买现货 ETFs,然后发行人为新股东购买比特币,而是卖出 GBTC 并购买其他 ETFs,而来自新工具的新比特币购买被 Grayscale 的基础比特币持有的出售抵消。GBTC 的净流出资金 57.9 亿美元证实了这一点,GBTC 的管理费为 1.5%,而其他产品则有资金流入。

我们预计这种动态将持续下去,并导致大部分与 ETF 相关的资金流入对比特币的价格基本上没有影响,直到 GBTC 的大部分持仓出售掉,并投资者转向管理费更低的工具,或者 Grayscale 降低其管理费以与竞争对手竞争。从那时起,外部资金将主导形势,ETF 的资金流入将更加具有指导意义,并将直接体现在比特币的现货价格上。

价格修正是比特币的一个主要特征。我们刚刚经历了多年的熊市过后,过去 4 个月的涨幅达到 96%,这意味着一次小幅修正是必然的,以重置杠杆头寸,并为现货买家打下更健康的基础。放大视角,保持冷静!

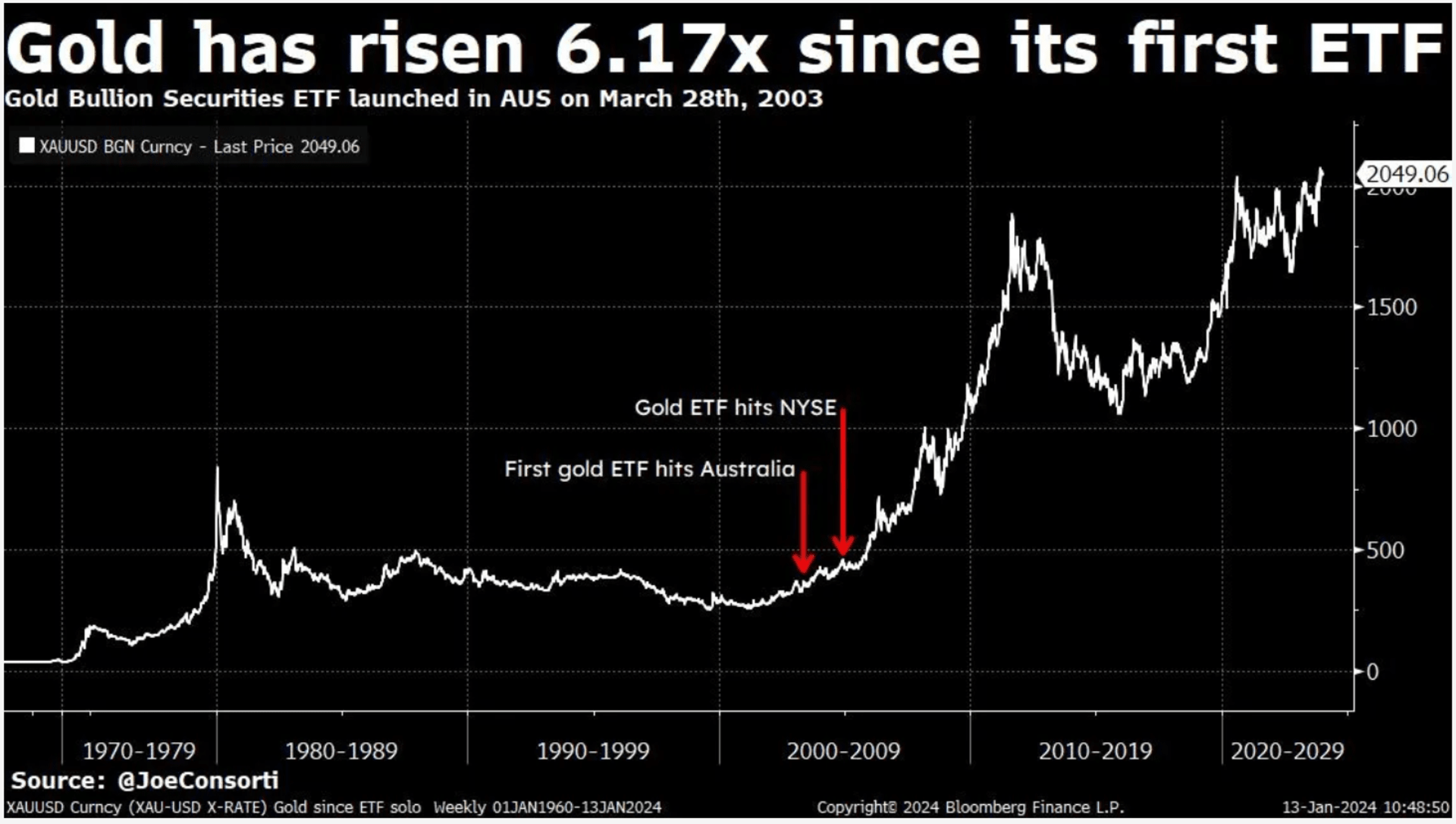

当第一批黄金 ETF 于 2003 年 3 月 28 日在澳大利亚上市时,黄金价格为 332 美元,市值约为 1.5 万亿美元。自那时以来,黄金价格上涨至 2049 美元,自 ETF 上市以来增长了 6.17 倍:

当黄金的第一只 ETF 开始交易时,其市值已达到 1.5 万亿美元,而今天,市值已达到 13.7 万亿美元;比较之下,当黄金的 ETF 获批时,比特币的市值为 8410 亿美元,只有黄金市值的一半。

比特币的规模不仅仅是黄金 ETF 推出前的一半,而且在接下来的 116 年里,仅剩下 6.7% 的供应量待挖掘。将比特币和黄金放在同一个图表上,将它们各自的现货 ETF 推出日期叠加在一起,我们可以稍微看到比特币的潜力。由于比特币的绝对稀缺性和近乎无限可分性,其价格上涨的现实太高,以至于这个图表的 y 轴无法容纳。所有这些都没有计入价格。不要出售你的比特币给贝莱德公司。

12 月份,美国年度居民消费价格指数(CPI)通胀率从 3.1% 上升至 3.4%,远高于预期的 3.2%。房屋、汽油、机票和汽车保险价格都出现了加速上涨。美联储有足够的空间将利率保持较高,直到消费者的负担变得沉重。

在市场方面,2 年期国债收益率已下跌了 51 个基点,跌破了其 200 日移动平均线,这是整个周期内下跌到长期趋势以下的最低点。仅在本周,尽管消费者价格坚挺,它还是下降了 20 个基点。由于美联储已经在会议记录和几次发言中预测了利率下调,投资者对通货紧缩的每一个细微迹象都很敏感——本周,虽然 CPI 没有出现,但在 PPI 中出现了。生产者价格环比下降,导致了利率的下跌。关于量化紧缩(QT)提前结束以及联邦储备政策在 3 月宣布变动的讨论,都表明美联储已坚定地步入宽松倾向。

2 年期与 10 年期国债收益率曲线正在第二次试图摆脱倒挂,因为投资者积极地对美联储的利率下调进行定价,如今已经只有 20.5 个基点偏离正常水平。

激进的利率下调定价也反映在 2 年期国债收益率与联邦基金利率之间的利差上,这一利差目前是整个周期内最为严重的倒挂现象。市场对金融状况将出现更大程度的宽松的信心空前强烈。如果美联储不采取行动,这可能是灾难性的,因为投资者的持仓偏向于即将出现的宽松政策,美联储将可能错失软着陆的希望。

美联储的 BTFP 紧急贷款设施本周上涨了 60 亿美元,达到了新的纪录高点 1470 亿美元。银行们一直在这一设施上大量动用资金,因为这一设施在 3 月份即将“到期”。纽约联邦储备银行行长威廉姆斯表示,BTFP 被使用并不令人意外或令人担忧,他吹捧美联储长期折现窗口的流动性,并表示他预计 BTFP 措施将按照之前计划的日期在 3 月 11 日结束。

摩根大通对此表示担忧,预计如果 BTFP 在预期的 3 月份到期,将导致更多的流动性从金融体系中流失。它指出,如果 BTFP 到期,将意味着每月将从金融市场中撤出 600 到 800 亿美元的流动性,再加上量化紧缩(QT)每月撤出 750 到 800 亿美元。美联储计划放缓 QT 的步伐,肯定会减轻 BTFP 结束的影响,但它仍会对 SOFR(国债回购利率)造成上行压力,并从目前的状态大幅收紧金融条件。所有人都在关注 3 月 11 日及其前几周,以看看美联储是否改变政策方向:

在接下来的一周,市场必须首先关注到达成净清算的时间。这意味着上周拍卖的 10 年期和 30 年期国债必须结算,这意味着必须有资金可用,这也意味着必须获得回购融资。在 QT 期间,我们(The Bitcoin Layer)比较关注大额净清算日,因为它们检验了体系健康的边际条件。每经历一次清算日,市场其余部分就有了杠杆的空间,我们最好的估计是,美联储正在祈祷,让它在 RRP 余额的尽头、BTFP 的结束和 QT 的全速前进之前避免任何问题。总之,我们的关注始终集中在货币市场和回购上。

在经济数据方面,周三的零售销售数据对国内生产总值(GDP)的消费部分总是有很大影响,因此每个数据都是相关的。这是本周的焦点。住房数据和密歇根大学初步消费者和通胀调查结果也将受到关注。

除了周二的清算日外,还将有 20 年期国债和 10 年期 TIPS(通胀保值国债)的拍卖,这两者都将在月底结算。收益曲线的完全解除倒挂只能伴随着前端利率曲线(2 年期)的激进上涨(发生在美联储的屈服时),这种情况很可能在 1 月 31 日的美联储会议之前出现。