摘要:DeFi 市场面临利率缺乏基准、过度依赖代币激励及价格发现不充分的问题,新兴协议(如 Pendle、Ethena 和 RateX)正通过收益分离、利率拍卖及杠杆化收益交易等方式,实现收益透明化、固定化和风险管理改进,为机构资金参与铺平道路,并推动 DeFi 向稳定和高效转型。

DeFi 革新了资本的使用和借贷方式,提供了传统金融无法比拟的开放性和可组合性收益机会。然而,尽管 DeFi 收益市场增长迅猛,仍存在一些基本问题:收益从何而来?当前模式的可持续性如何?未来 DeFi 利率趋势又受哪些创新影响?

与由央行、信用风险和宏观经济条件驱动利率的传统金融不同,DeFi 的收益通常由协议激励、供需失衡和市场低效驱动。本文探讨了 DeFi 收益生成的机制,其利率系统的结构性限制,以及可能将其转变为更加稳定且适合机构的市场的新兴创新。

所有支付给贷方、质押者或流动性提供者的收益,必然来自某种经济活动的成果。这些收益的可持续性取决于它们是通过真实市场需求有机生成,还是通过通胀型激励机制人为制造。目前 DeFi 领域主要的收益来源包括以下几种:

DeFi 收益最基本的来源是借贷市场。在此,借款人支付的利息成为贷方的收益。这些平台,如 Aave、Compound 和 Morpho,与传统银行运作类似:用户将资本存入流动性池,而借款人以抵押品为担保获取贷款。

例如,在牛市中,Aave 和 Compound 的稳定币借款利率可超过 10% APY,而供应利率略低,为 8% 左右。相反,在熊市中,由于借款活动减少,放贷收益显著下降。这种自然波动类似于传统金融中的信用周期,使得基于借贷的收益成为 DeFi 最具可持续性的收益来源之一。

Figure 1: The Supply & Borrow structure most closely resembles the TradFi lending market.

许多 DeFi 协议通过其原生代币资金库分发质押奖励及流动性激励。尽管这种方式吸引了流动性,但却经常导致通胀型、不可持续的收益模式。

像以太坊、Solana 和 Avalanche 等 PoS 区块链提供的质押收益,部分来源于交易费用和区块奖励。验证者和委托者通过为网络安全提供支持而获得回报。

以以太坊为例,其质押收益在 3%-5% 波动,其中一部分源自用户支付的优先费用。这使基于质押的收益相比通胀型 APY 更稳定,但仍受限于网络拥堵和区块需求。

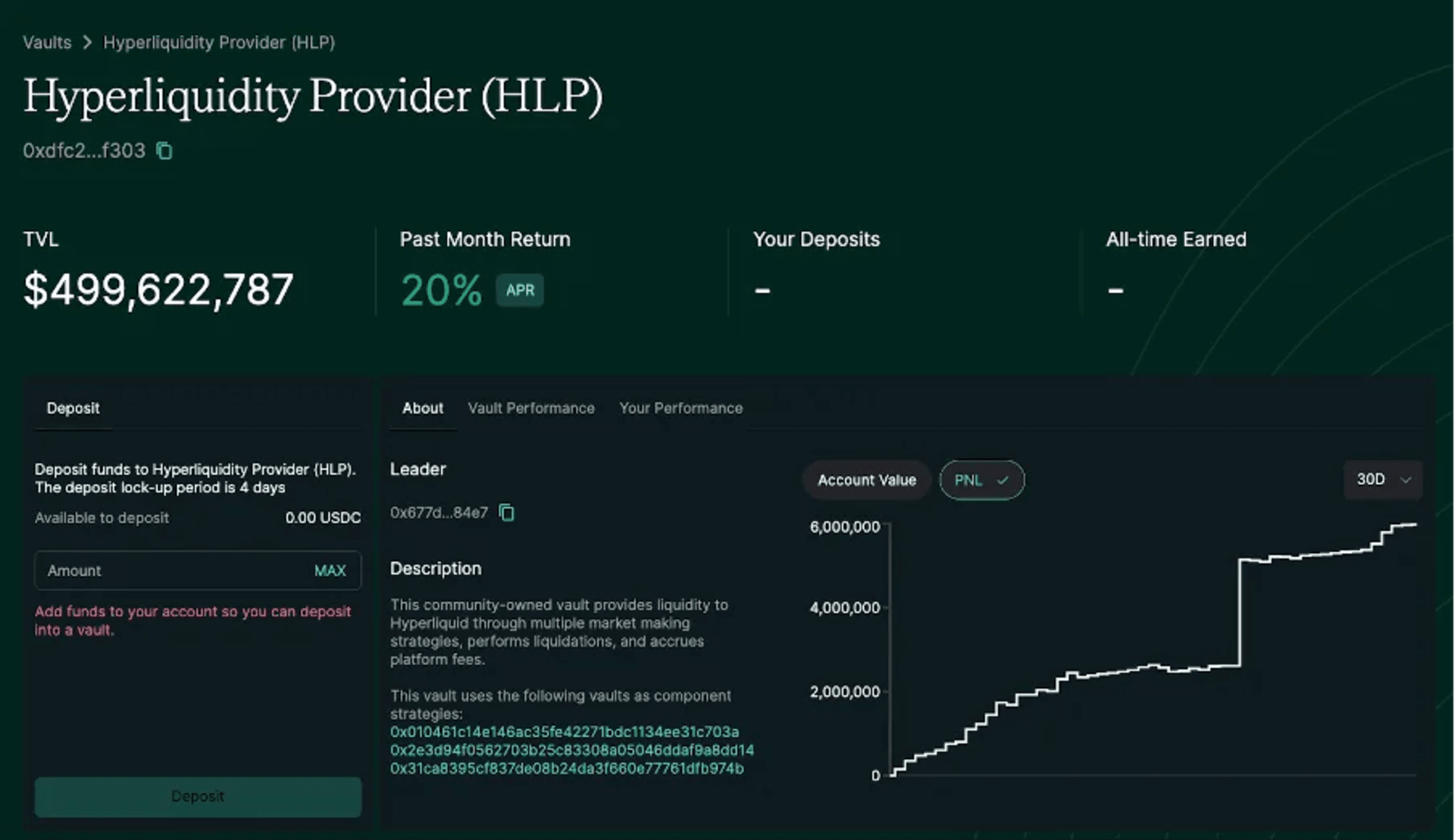

一些较新的 DeFi 平台通过资金费率和做市奖励创新收益生成模式。

Figure 2: The yield from Hyperliquid vaults comes from profit sharing, resembling an investment in a fund in the TradFi market.

这些模型相比单纯的代币发行,创造了更具市场驱动性和可持续性的收益机制,使 DeFi 的收益更接近传统金融中的结构化金融产品或基金。

尽管 DeFi 收益市场的创新性十足,但也存在显著的结构性低效问题,阻碍其作为传统金融固定收益工具的稳健替代。

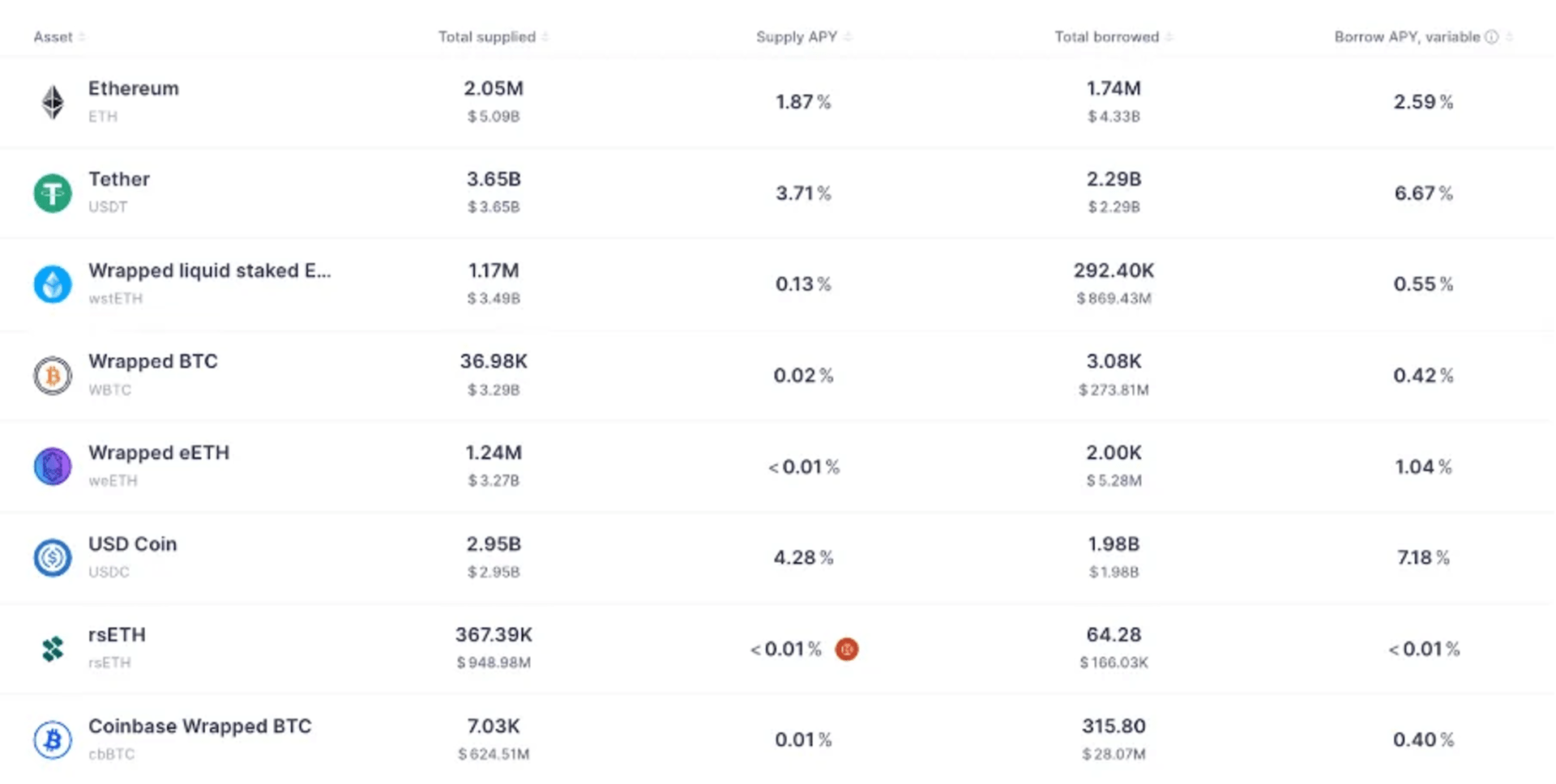

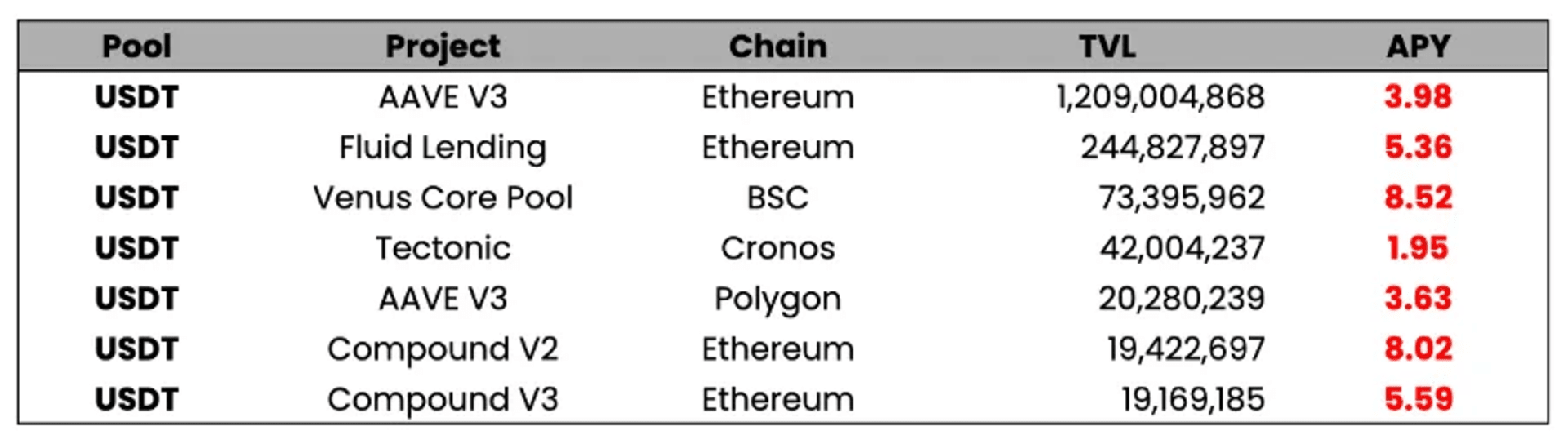

DeFi 领域面临的一个关键挑战是缺乏被普遍接受的基准利率。在传统金融体系中,基准利率和市场利率之间存在明确的区分。基准利率由美联储等中央机构设定,反映宏观经济状况。这一既定利率为所有市场参与者提供了稳定的参考点。而市场利率则基于基准利率变化,并综合考虑风险等因素,通常以“基准利率 + 基点(BP)”的形式体现。

这种结构化的清晰性在 DeFi 领域中依然缺失。缺乏一致的基准导致在不同平台或区块链上,即使是同一加密资产,其利率也存在显著差异。DeFi 的去中心化属性意味着没有中央实体来执行或建议标准化的利率,市场参与者在理解及设定利率时缺乏统一性。这种环境自然加剧了市场波动,同一平台内的利率出现显著差异也屡见不鲜,且多数情况下缺乏清晰的风险依据。

因此,目前 DeFi 的利率难以真实反映其内在价值,更倾向于作为项目推广的工具,而非像传统金融中那样成为一种内在且稳定的组成部分。

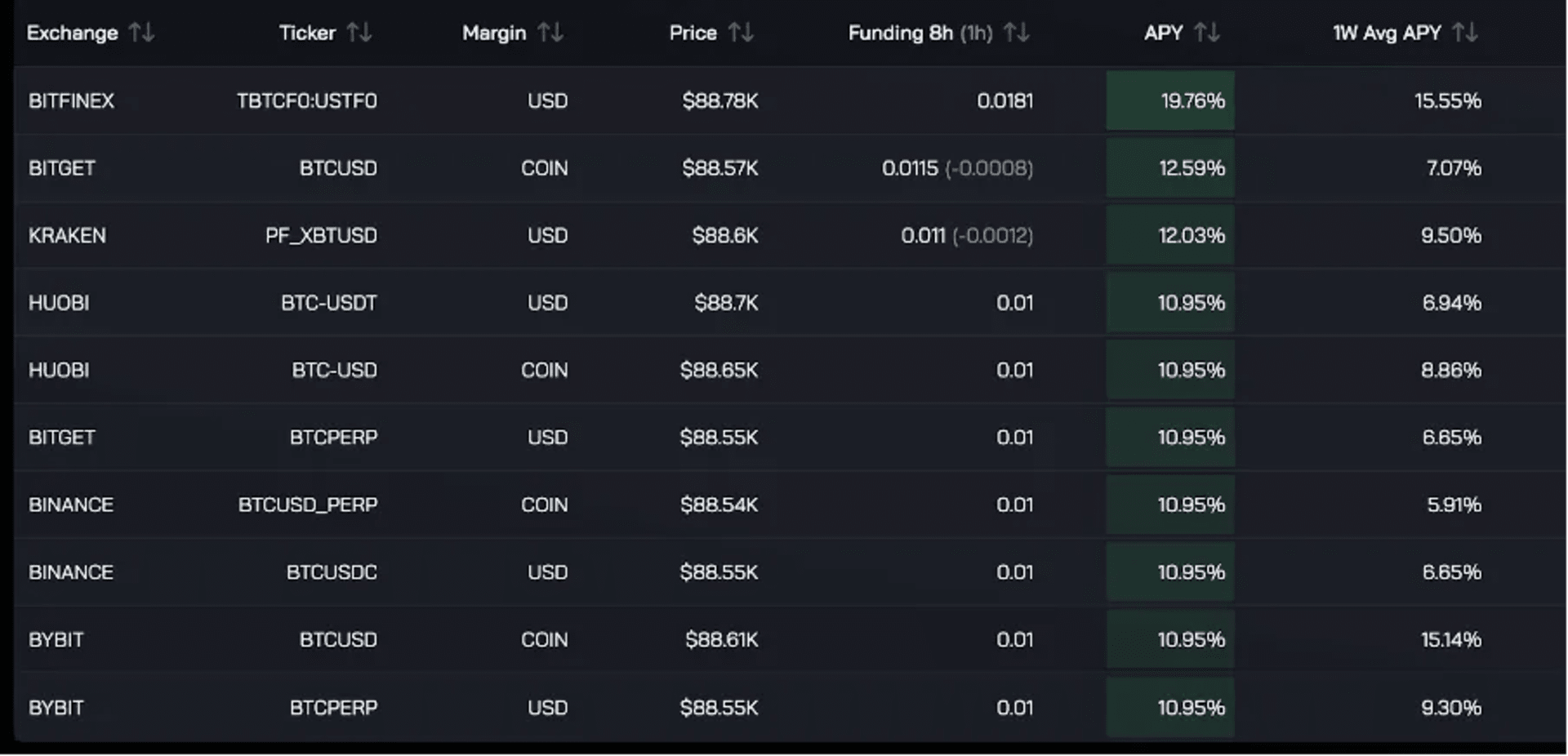

Figure 3: The APY calculation is arbitrary, unlike in the TradFi market, where even within the same pool and chain, APYs can vary drastically between projects without clear risk-based justifications.

许多 DeFi 收益主要依赖于治理代币的发行,这种模式会随着时间导致价值稀释。

在传统金融中,利率市场的产品不仅包括借贷服务,还涵盖一个庞大的衍生品领域。相比之下,DeFi 大多以浮动利率为主,缺乏对冲工具来对抗市场波动。

在传统金融体系中,利率市场不仅局限于借贷,还包括一个成熟的衍生品领域。以数据为例,全球场外(OTC)利率衍生品市场的规模高达惊人的 573.7 万亿美元,远超 120 万亿美元的外汇场外市场。这一衍生品市场为投资者提供了对冲利率变化的工具,同时也为他们创造了收益机会。

相比之下,DeFi 领域仍主要聚焦于借贷服务,并且这些服务通常仅提供浮动利率。这使投资者难以准确评估利率的真实价值,因为他们缺乏对冲市场波动的工具。此外,围绕利率投资的产品范围在 DeFi 中非常有限。这些局限性阻碍了那些追求可靠回报的机构投资者(包括养老金基金和保险公司)进入 DeFi 市场。

为了应对 DeFi 领域当前的利率局限性——如缺乏基准利率、过度依赖原生代币发行以及薄弱的价格发现机制,一些创新协议正在崭露头角。这些项目旨在打造类似 TradFi 固收市场的结构化收益市场,促进价格发现、风险管理,并推动机构资金的加入。

在当今更复杂的收益结构诞生之前,早期的 DeFi 收益产品大量借鉴了传统固定收益市场的理念。以下两种模型较为典型:

零息债券是传统金融中成熟的概念,DeFi 协议开始探索类似工具,为用户提供结构化收益机会。不像支付周期性利息的传统债券,零息债券以折扣价格发行,到期时以面值赎回,实现预先确定的收益。

基于分层的模型将贷款池按风险等级分为不同部分,以满足不同风险偏好的投资者。这种来自结构化信贷市场的模式已被用于 DeFi,吸引既追求稳定也愿冒风险的资金。

在早期模型铺垫下,最近的创新引入了更复杂的机制,帮助实现价格发现、结构化的利率以及杠杆化交易。

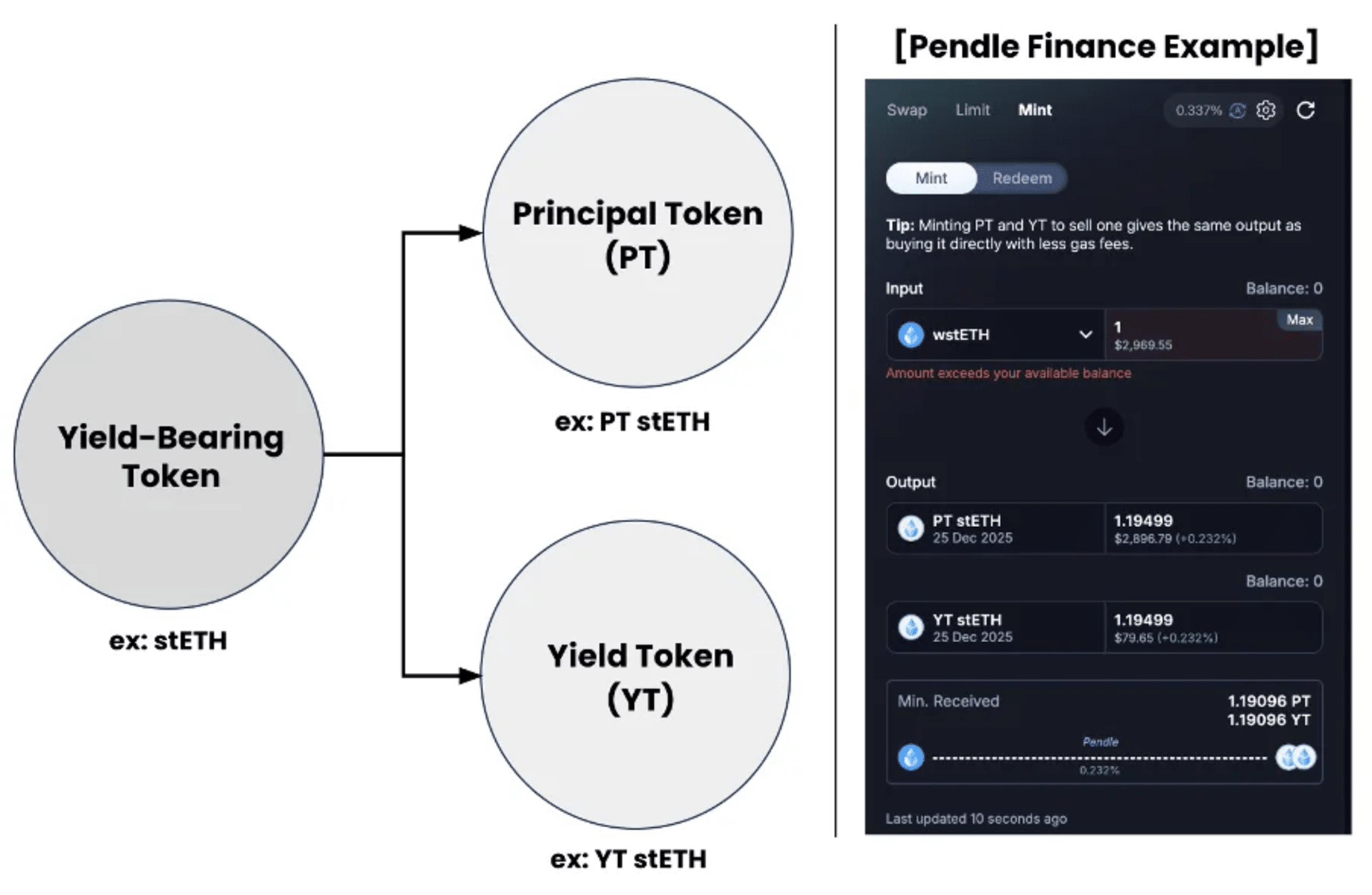

Pendle Finance 推出了收益分离(Yield Stripping)模型,将资产的本金与收益分离,生成两种可交易的代币:

例如,假设你持有 stETH(质押的以太坊),Pendle 允许将其分解为:

投资者可以分别对这些收益组件进行交易、对冲或投机。

重要性:收益分离允许 DeFi 利率的价格发现,促进类似于传统固定收益市场的收益衍生品市场形成,同时为锁定固定回报和在收益率波动中投机提供了可能。

Figure 4: Example of how yield-bearing tokens are stripped and traded.

Term Finance 引入了基于拍卖的借贷机制,与传统金融中美债拍卖的利率设定方式类似。

重要性:这种机制改善了 DeFi 固定利率借贷的可预测性,减少了对高度投机性 APY 的依赖,同时模仿传统债券市场,为机构资金的进入奠定基础。

Ethena 构建了收益农场和资金费率的结构化市场,以真实市场力量驱动 DeFi 收益,而非依赖代币发行。

Figure 5: Ethena generates yield by earning funding payments in the perps market while maintaining a delta-neutral position by being short futures and long spot.

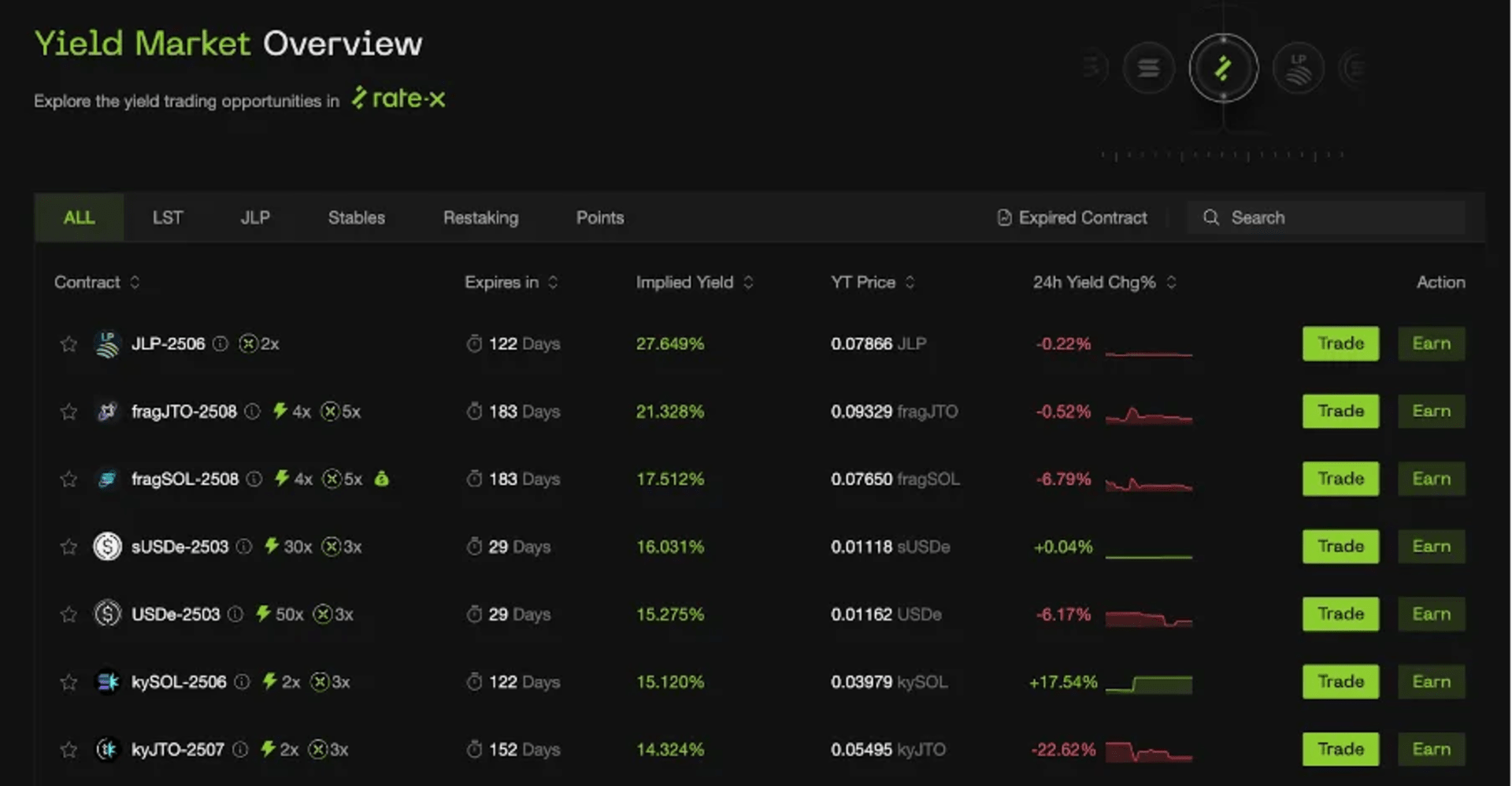

RateX 推出了杠杆收益交易市场,使用户能够放大对利率波动的敞口,并对 DeFi 借贷风险进行套期保值。

重要性:RateX 为 DeFi 引入了结构化的收益投机市场,加强了风险管理与对冲,并推动利率价格发现,提升市场效率。

Figure 6: The yield market enables price discovery on yields, making it a more efficient market.

总结来看,这些创新正在通过价格发现机制、固定收益市场形成及风险缓释,重塑 DeFi 收益市场,为机构投资者创造更友好的环境。

DeFi 收益市场正朝着稳定化、结构化和可持续化方向演进。从早期过度依赖代币激励转向更有机、市场驱动的收益模式,DeFi 正逐步接近传统固定收益市场。然而,标准化利率、有效对冲工具和可预测收益模式的缺失仍是阻碍机构资本长期进入的难题。

新兴的创新,例如收益分离、基于拍卖的借贷以及市场驱动的资金费,正在为更加透明和高效的利率系统铺平道路。这些发展改善了价格发现机制,降低了对投机性 APY 的依赖,并引入了固定利率回报,使得 DeFi 的收益更加可预测且具备投资价值。

随着行业的成熟,下一阶段的增长将取决于链上参考利率的整合、结构化收益产品的开发,以及利率衍生品市场的深度流动性。如果 DeFi 能成功解决这些限制,它将有潜力成为传统金融债券市场的真正替代品,为零售和机构投资者提供透明、可扩展且经过风险调整的回报。