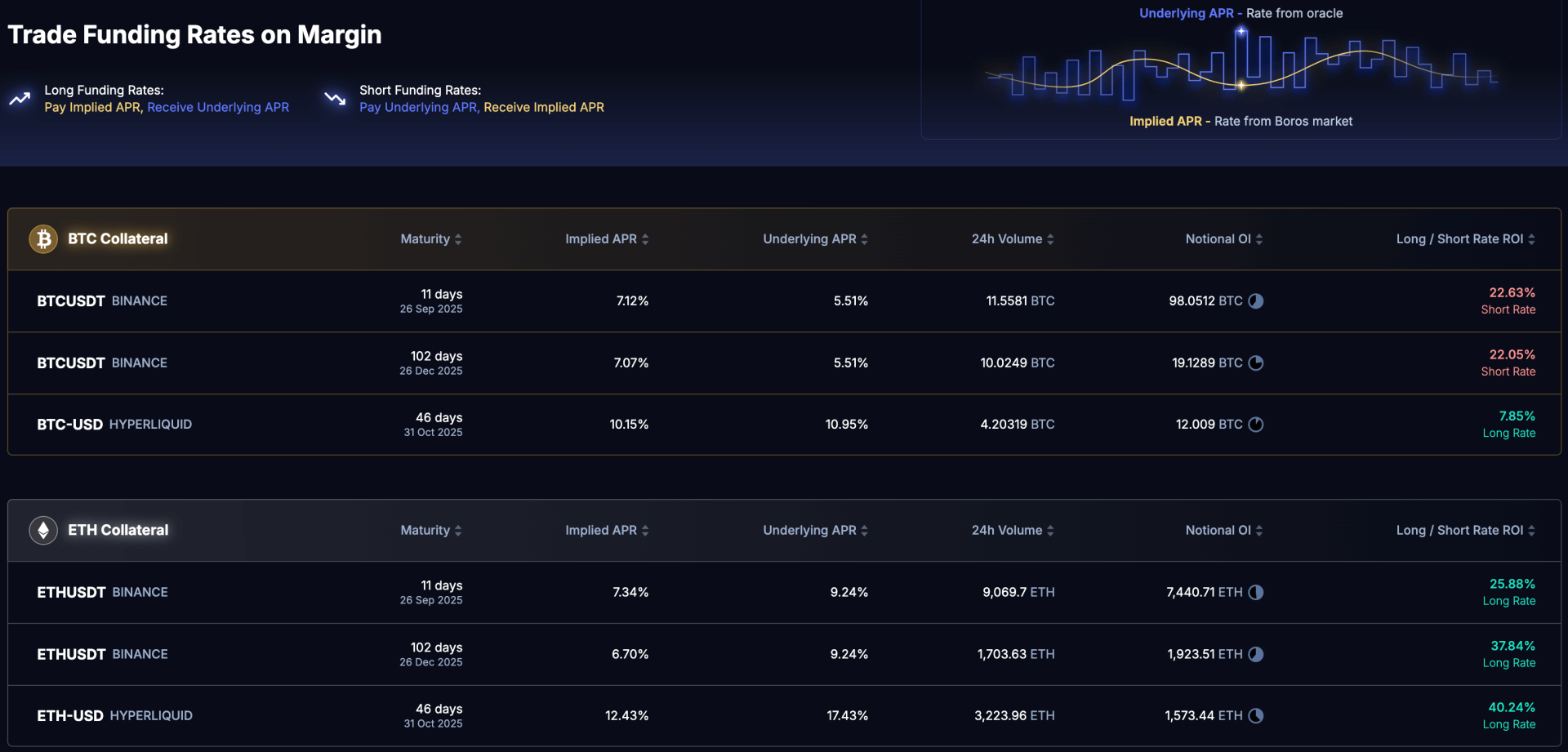

boros 前几天刚支持了 hyperliquid 费率市场。

研究看看 Binance 和 hyperliquid 的固定利率是否存在套利机会。

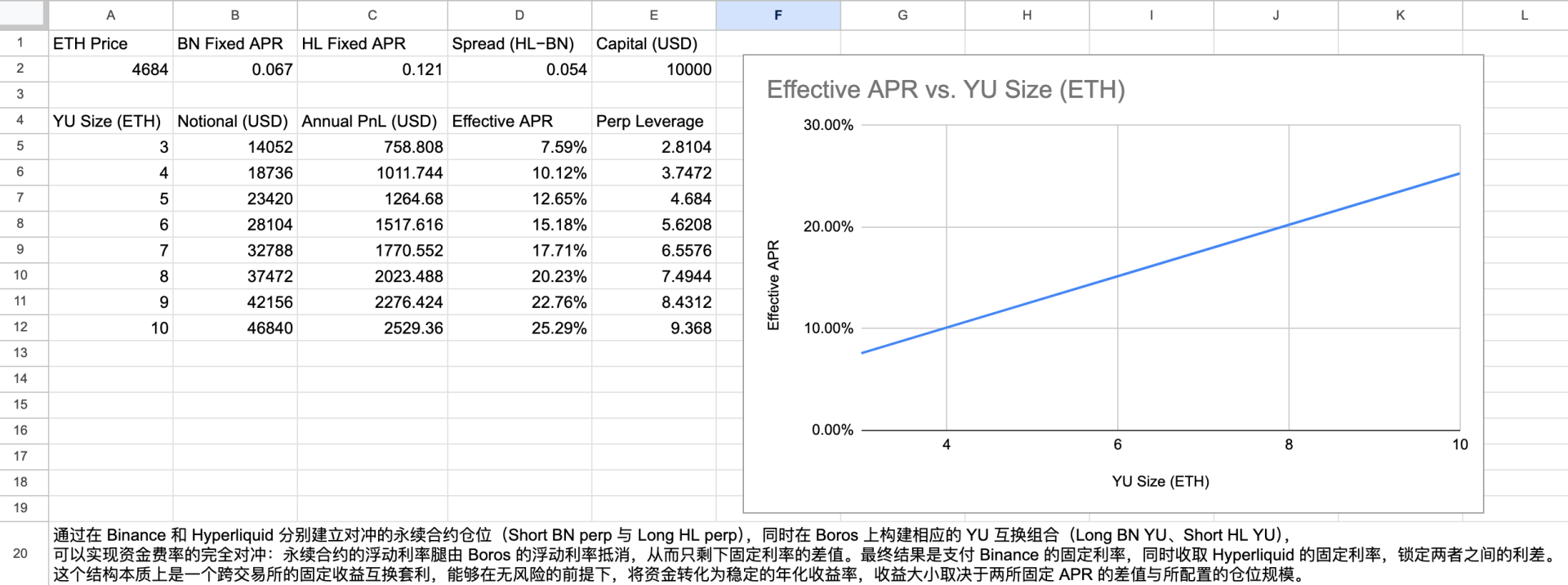

通过在 Binance 和 Hyperliquid 分别建立对冲的永续合约仓位(Short BN perp 与 Long HL perp),同时在 Boros 上构建相应的 YU 互换组合(Long BN YU、Short HL YU), 可以实现资金费率的完全对冲:永续合约的浮动利率腿由 Boros 的浮动利率抵消,从而只剩下固定利率的差值。最终结果是支付 Binance 的固定利率,同时收取 Hyperliquid 的固定利率,锁定两者之间的利差。

这个结构本质上是一个跨交易所的固定收益互换套利,能够在无风险的前提下,将资金转化为稳定的年化收益率,收益大小取决于两所固定 APR 的差值与所配置的仓位规模。

目前 5 个点的利差在永续合约市场 5x 可以做到 10+ 的年化,Bn hy boro 三份保证金了,三份风险。

有兴趣可以试试,表格是我理论算出来的…