摘要:解析加密货币期权市场数据,揭示未平仓合约激增 5 倍背后的市场结构演变。数据显示 BTC 看涨期权集中布局 9-18 万美元区间,ETH 头寸分布则显分歧,隐含波动率抬升预示短期波动加剧。结合 Deribit 主导地位及 Coinbase 收购等行业动态,展现期权工具如何成为解读加密市场情绪与机构布局的新罗盘,为投资者提供前瞻性市场洞察。

期权正快速成为加密市场结构的核心组成部分,与成熟的现货和期货市场形成互补。它们为参与者提供了对冲风险、表达方向性观点和解读市场情绪的新工具。2024 年末,美国证监会批准了现货比特币 ETF 期权交易,Coinbase 近期收购 Deribit,这些催化剂共同展现了期权在加密领域的进化。随着市场流动性加深,期权数据为理解交易者头寸分布和市场共识预期提供了宝贵视角。

本文通过期权数据透镜剖析加密市场动态,研究未平仓合约与交易量趋势,揭示头寸布局、波动率预期及市场情绪的宏观转变。

期权是一种衍生品合约,赋予持有者在到期日前以预定价格(行权价)买入(看涨)或卖出(看跌)标的资产的权利而非义务。与其他衍生品类似,其价值源自标的资产价格,此处即 BTC、ETH 等加密资产。

期权是管理风险、对冲下跌风险或通过投机表达方向性观点的强大工具。由于其定价和交易特性,期权还为解读市场对未来价格波动和波动率的共识预期提供了独特视角。

主要有两类期权服务于不同策略目的:

每份期权合约由几个关键特征定义其价值与行为:

期权的权利金或市场价值会根据标的资产价格、到期时间及波动率等市场条件持续波动。

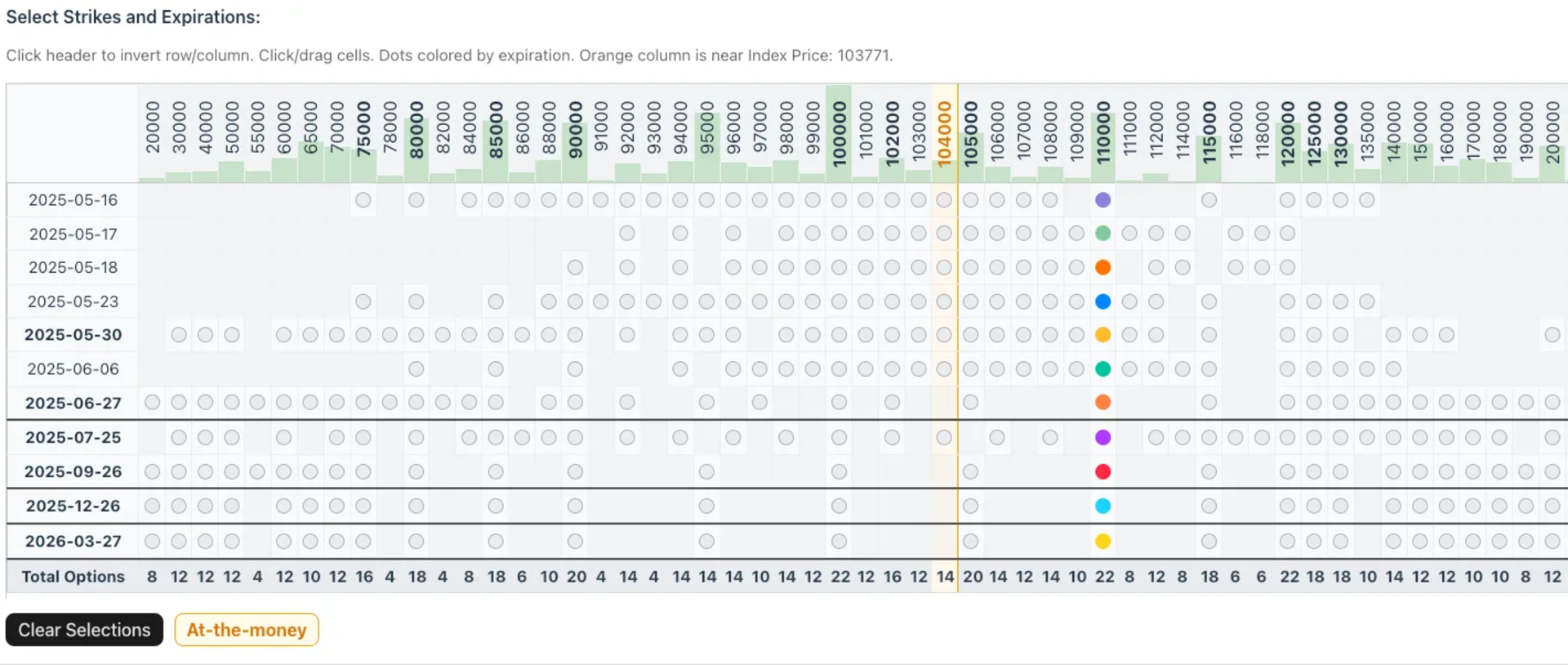

以 Deribit 的 BTC-USD 期权矩阵为例,横向为行权价,纵向为到期日(延伸至 2026 年 3 月)。顶部绿色条显示最高未平仓合约的行权价,揭示市场参与者的主要聚集区。这种网格结构有助于理解期权市场布局,观察价值如何随关键因素变化。

未平仓合约是期权市场的基础指标,指未结算合约总数,反映市场参与度和流动性。可通过合约数量、市场价值或名义美元价值衡量。同期权交易量共同反映市场活跃度。

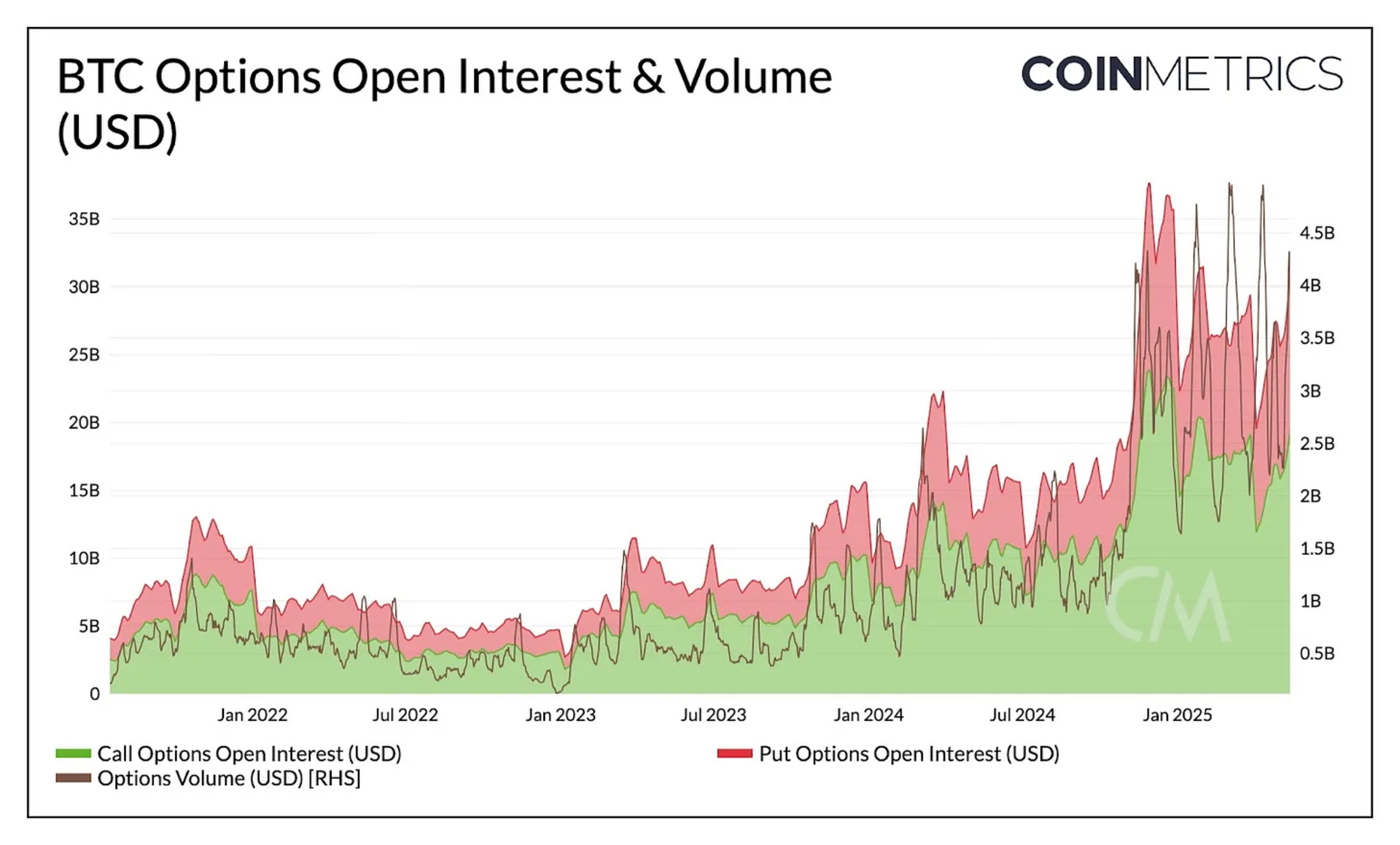

比特币(BTC)看涨/看跌期权未平仓合约自 2022 年初显著增长,从约 50 亿美元增至 2025 年的超 300 亿美元。美国大选后市场乐观情绪和波动性回升加速了这一增长趋势。期权交易量亦呈上升态势,但自 1 月起呈现脉冲式波动。

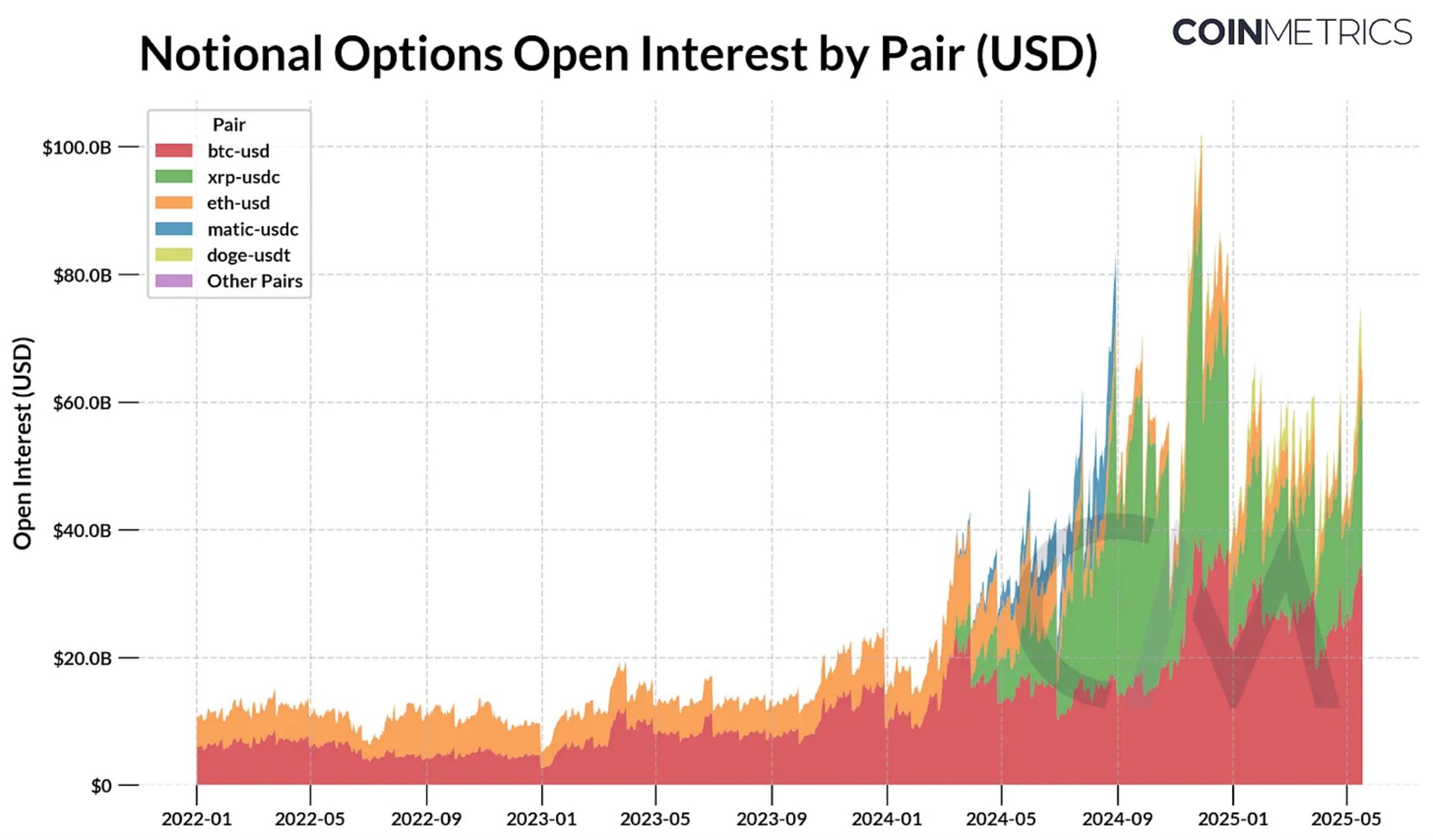

下图显示各交易所期权交易对的名义未平仓合约分布。BTC-USD 仍占据最大份额,反映其流动性和成熟度。值得注意的是,XRP-USDC 未平仓合约自 2024 年中超越 ETH-USD,因 ETH 期权需求相对下降。除主流币种外,MATIC-USDC 和 DOGE-USDT 等交易对也出现过投机热潮。

Coinbase 近期收购的离岸交易所 Deribit 占据绝对主导地位,总未平仓合约超 600 亿美元,远超币安和 OKX(各 40-50 亿美元)。美国 CME 交易所提供受监管的比特币和以太坊期货期权。尽管这些合约与 Deribit 的现货期权结构不同,但代表着机构加密衍生品活动的增长板块。

通过期权头寸分布可解读市场预期价格走向。短期合约吸引投机者和战术交易者,长期期权则常用于表达宏观观点。

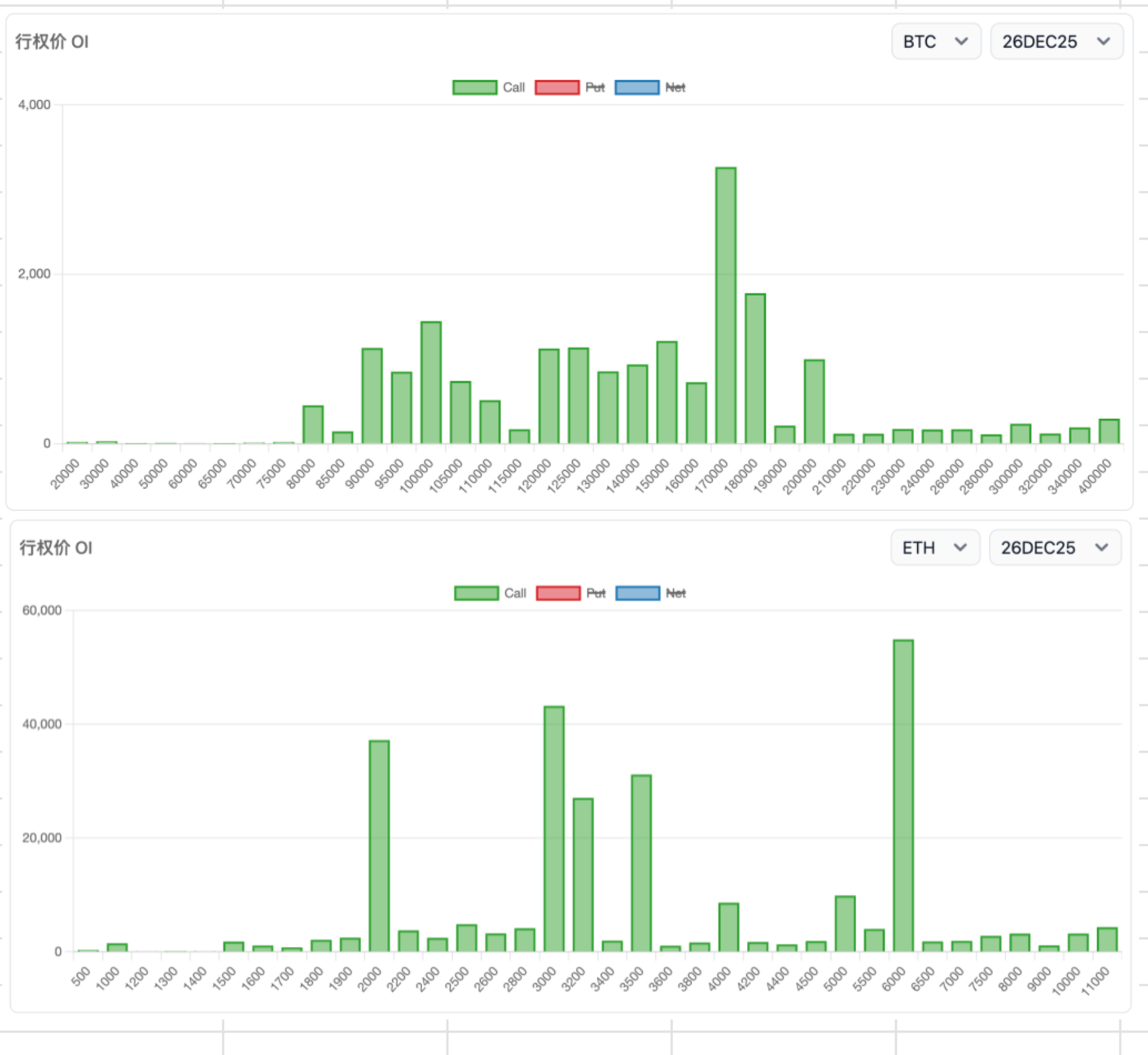

上图显示 Deribit 2025 年 12 月 26 日到期合约的 BTC 和 ETH 未平仓合约行权价分布。BTC 看涨期权密集分布在 9 万 -18 万美元区间,17 万美元处出现尖峰,表明看涨倾向和押注年底上涨的布局。看跌期权集中在 6 万 -8 万美元区间,可能代表下行对冲。

ETH 未平仓合约则分散在 2 千、3 千、6 千美元等多个价位。虽然存在看涨布局,但也显示市场对其未来走势缺乏共识。ETH 合约数量虽多于 BTC,但名义价值更低,因其合约规模较小、价格更低,更受散户青睐,而 BTC 往往代表更大名义风险敞口。

期权市场洞察可与永续合约资金费率结合分析。资金费率反映衍生品市场实时情绪和杠杆水平。尽管 2025 年 BTC 和 ETH 聚合资金费率曾为负值(显示看跌情绪),近期已转正,与期权市场的看涨信号形成呼应。

隐含波动率(IV)反映市场对标的资产未来价格波动的预期。与价格类似,IV 随需求和市场条件变化。

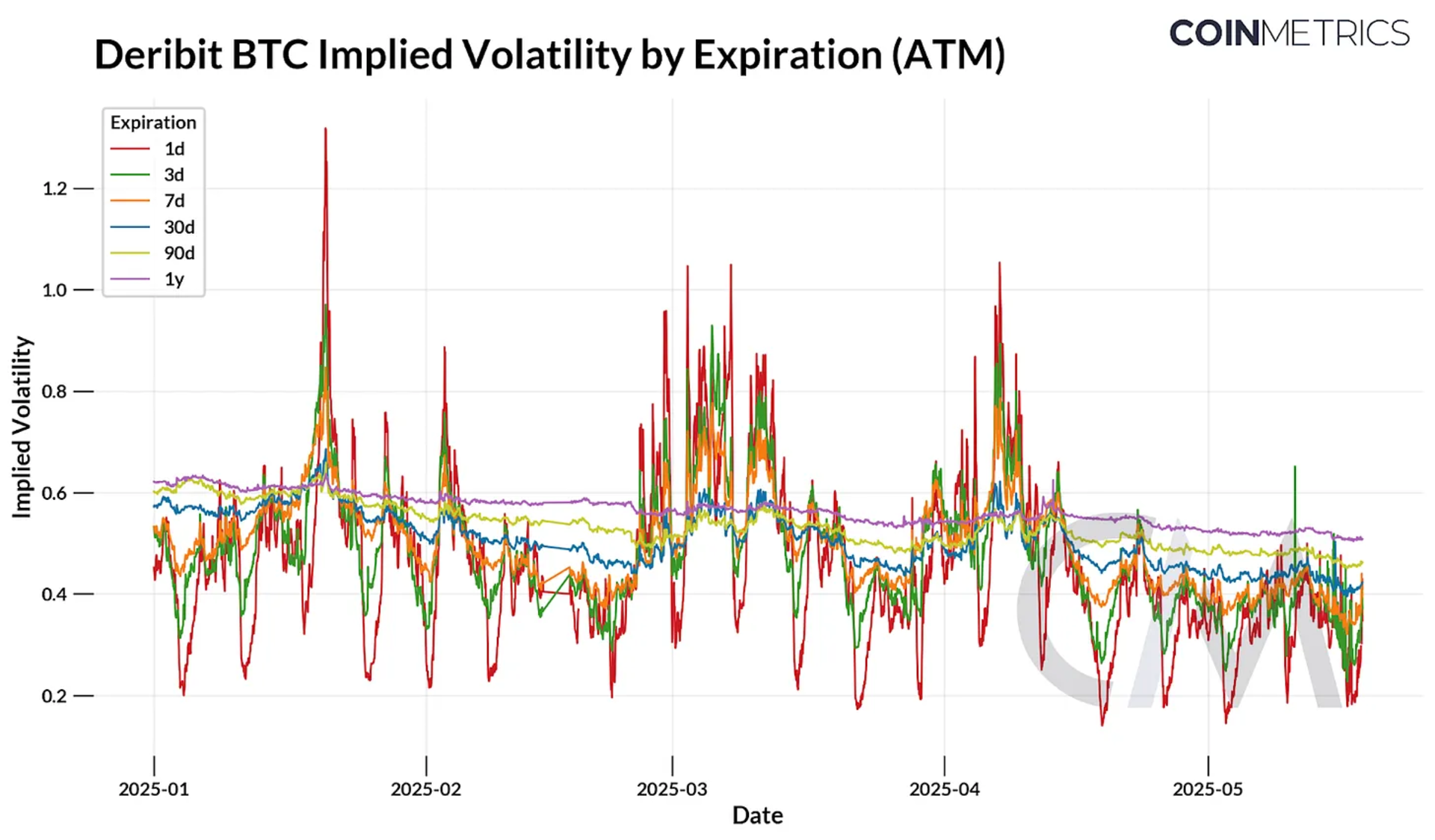

下图显示 Deribit 平值(ATM)BTC 期权不同期限的隐含波动率演变。当行权价接近标的资产市价时称为平值期权,对价格变化最敏感,最能反映市场共识预期。

1 天和 3 天等短期合约对市场波动反应剧烈,在近期不确定性时期出现显著峰值。30 天、90 天和 1 年期等长期合约则更稳定,反映对未来波动率的宏观预期。

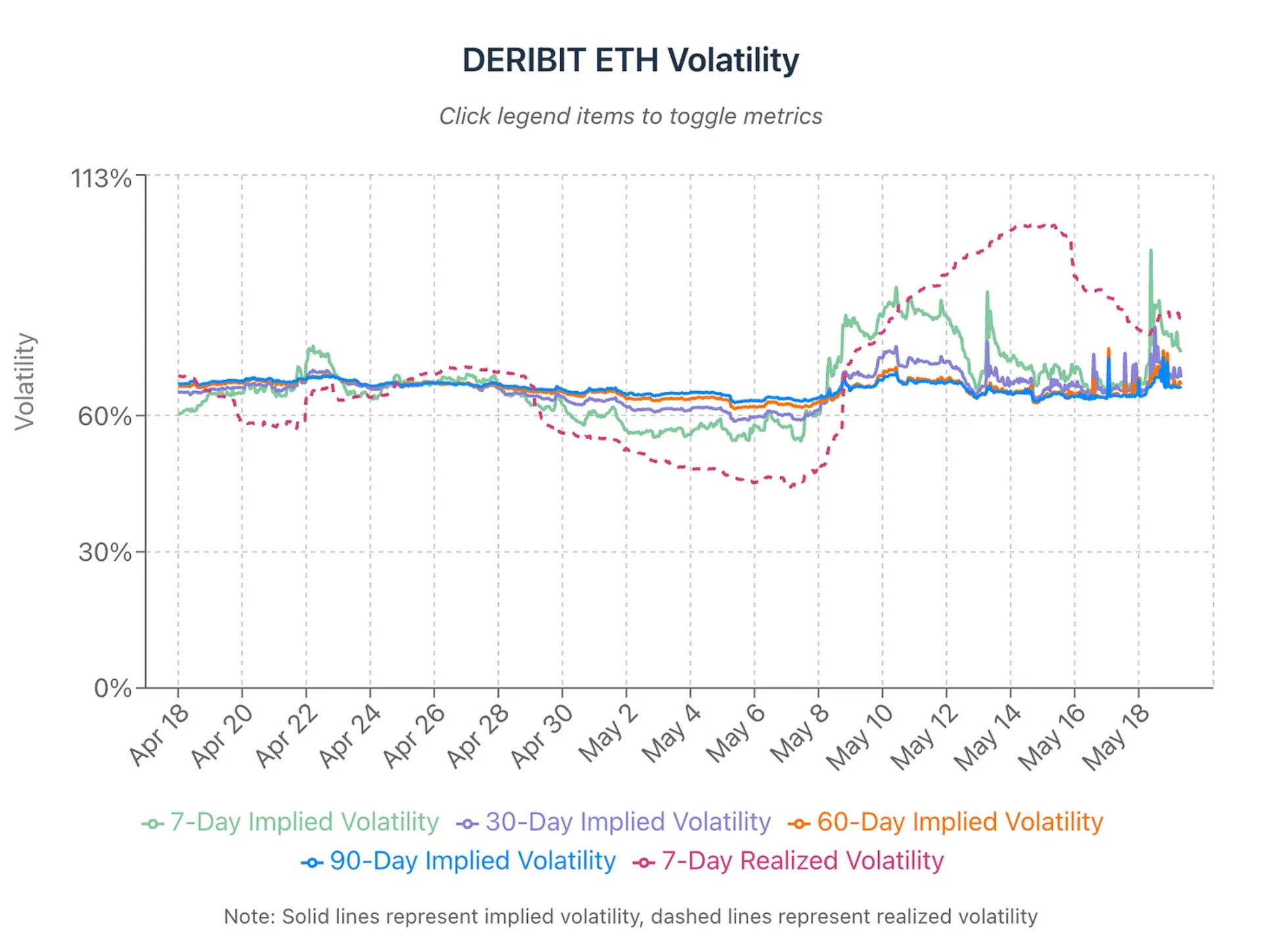

补充图表显示 Deribit 上 ETH 隐含波动率与已实现波动率的近期变化(1 小时频率)。ETH 7 天隐含波动率在 5 月 7 日(伴随 30% 暴涨)和 5 月 18 日(达 96%)显著攀升。已实现波动率同步反应市场短期预期。

相较而言,BTC 短期隐含波动率保持相对低位,但在 5 月 18 日(BTC 创 10.69 万美元周收盘新高)同样出现抬升。

随着加密市场成熟,期权正成为基础设施的重要基石,为这一新兴资产类别提供成熟工具包。本期我们探讨了未平仓合约、行权价分布和隐含波动率数据如何揭示头寸布局、市场情绪和未来预期。除这些指标外,希腊字母分析和波动率曲面等工具可提供更深度洞察。随着采用率提升,期权数据将成为理解和驾驭加密市场愈发重要的指南。