摘要:以太坊基差交易今年大受欢迎,通过持有和做空等量的 ETH,投资者可以在保持 delta 中性的情况下获得 20-30% 的年化收益率。主要风险在于市场崩盘时资金费率变为负值。然而,即使资金费率为负,正确执行的基差交易仍保持 delta 中性,仅会缓慢亏损。历史上,负资金费率最长持续 12 天,损失仅为 0.44%。因此,负资金费率不应成为放弃基差交易的理由,更重要的是透明和负责任地管理策略抵押品。

今年,以太坊基差交易的受欢迎程度激增。通过持有和做空等量的 ETH,你可以在保持 delta 中性的情况下获得 20-30% 的年化收益率(APR)。

我们看到的一个最大担忧是,当 ETH 资金费率变为负值时会发生什么,比如当市场崩盘时。

delta 中性会变成……delta 吗?

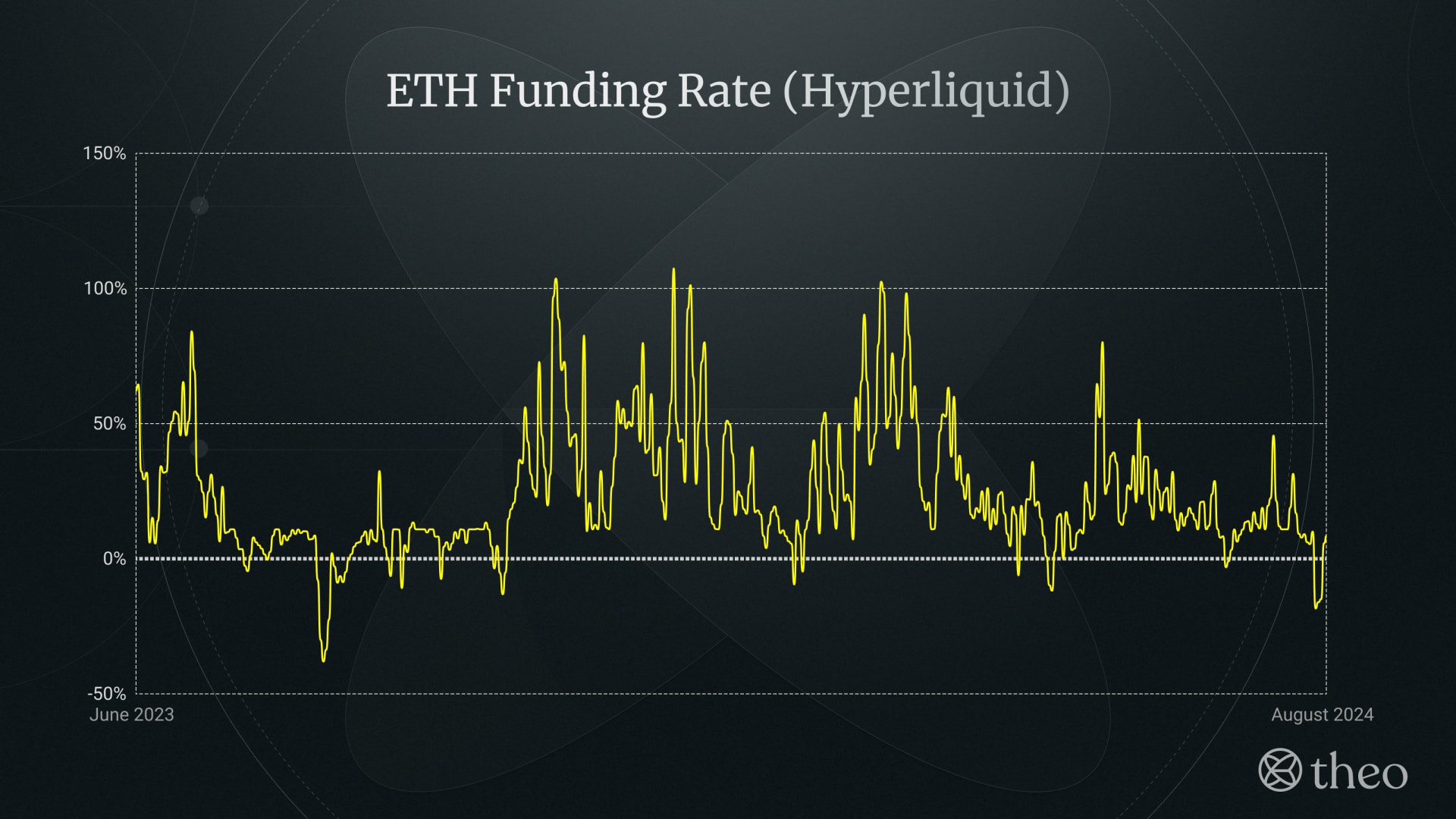

根据执行方式不同,以太坊基差交易的大部分收益都来自做空以太坊永续合约,这使你能够收取资金费率。以下是 Hyperliquid 上 ETH 的历史资金费率:

如你所见,资金费率通常为正值——实际上平均接近 24% 的年化收益率。但有时资金费率会变为负值,这意味着你实际上需要支付费用来做空 ETH。

假设你持有现货 ETH 作为交易的多头部分,这没有内在的年化收益率。一旦资金费率变为负值,理论上会亏钱。

……但并没有你想象的那么快。如果资金费率下降到 -18.3%——这是上周市场混乱时达到的水平——你每天只会损失 5 个基点(0.05%)。这里重要的是要理解,即使资金费率为负,正确执行的基差交易仍然保持 delta 中性。你会缓慢亏损,但不会像某些人想象的那样突然遭受重大损失。

当然,没有人进行基差交易是为了缓慢亏钱。那么持续负资金费率侵蚀你的资本的风险到底有多大?

在 Hyperliquid 的历史上,负资金费率最长持续了 12 天,从 2023 年 8 月 17 日至 28 日。在此期间,平均费率为 -13.4%,因此以太坊基差交易在这段时间内仅损失了 0.44%。

(而且即使在接下来的 23 天资金费率仍然异常低,这些损失也得到了弥补。)

2023 年 6 月至 2024 年 8 月的样本量并不大。我知道。有人可能会说,在此期间,市场情绪主要是看涨的。那么如果我们迎来了所谓的超级周期,出现了巨大的顶部抛售,之后没有人愿意做多呢?理论上,我们可能会看到持续数月甚至数年的负资金费率。

那么,是的,以太坊基差交易会持续亏损。但同样,资本会缓慢流失(当你将年化收益率转换为每日或每周利率时,APR 看起来并不那么大)。

如果发生这种情况,你可以(也应该)简单地退出策略,而不会有重大损失。

负资金费率绝对不应该成为你考虑基差交易时的阻碍。在我们看来,更大的担忧是策略抵押品的透明和负责任的管理。

以太坊基差交易,可通过跨 Aave 和 Hyperliquid 持仓。