不再把多腿持仓当作「几笔散单」,而是作为一条可度量、可情景、可决策的组合来管——Coinance365 组合策略详情新增 Spot shock Greeks & PnL。

Deribit 上的多腿结构——价差、跨式、日历、iron condor、叠加永续对冲——在交易所有时是分开的 position line,但在你的策略里往往是一个整体:

精细化管理的前提是:把这条组合当作独立对象,持续回答三个问题——现在暴露多少、盈亏多少、spot 若动则如何变。

Coinance365 的 Grouped Position 正是按这一逻辑组织持仓的。此次在 Group Order Modal 中增加的 Spot shock Greeks & PnL,是在组合粒度上补全情景维度——让 net 风险与 session PnL 不再只有「当前截面」一个点,而是一条 spot 敏感度曲线。

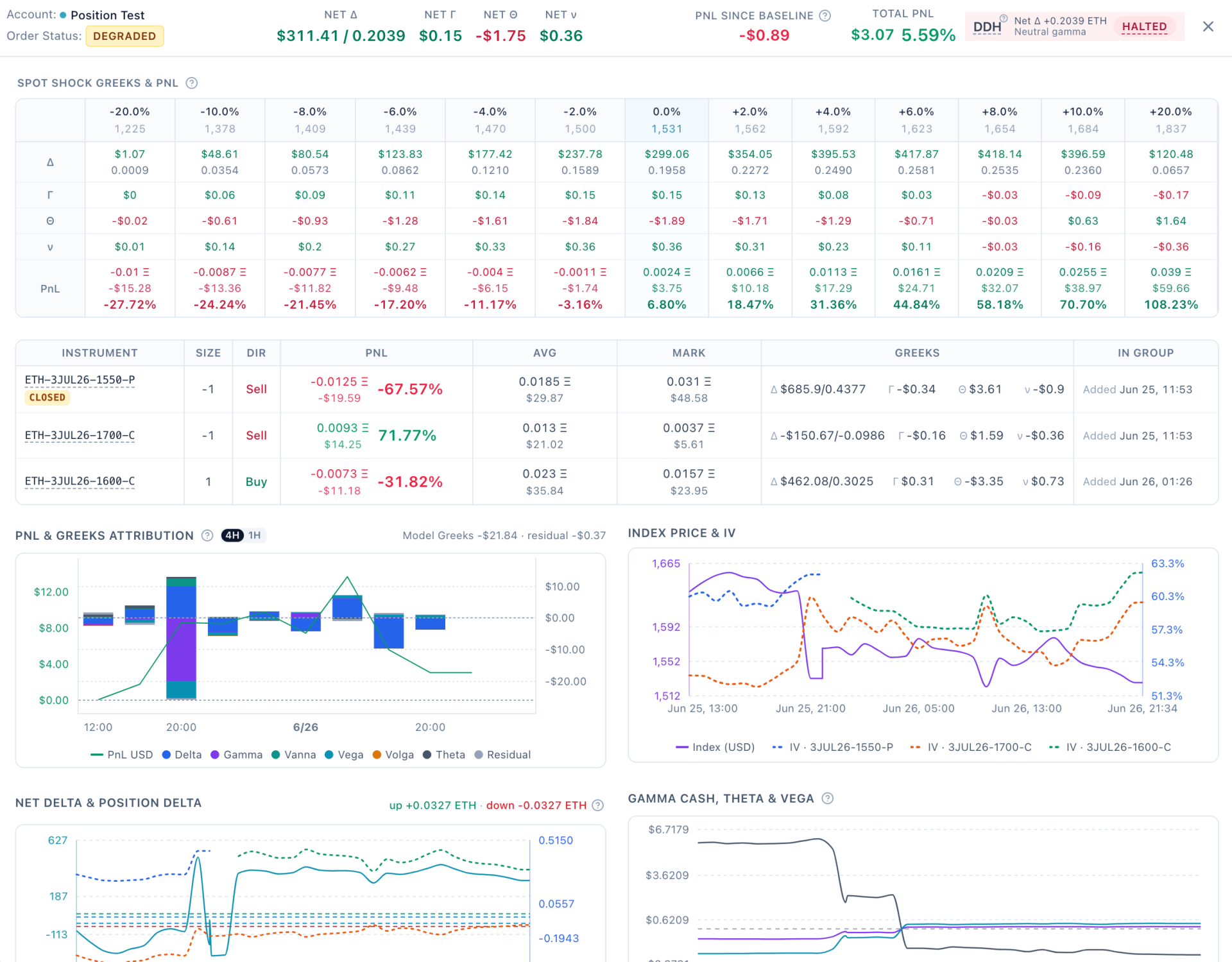

矩阵纵轴给出组合 Net Greeks(Δ、Γ、Θ、ν):在每条 active leg 仍可在 Instruments 表单独查看的同时,汇总后的 net 值随 spot shock 一并展示。

对 short gamma、calendar、skew 类结构,这意味着你可以直接看到:标的上/下几个点之后,组合的 delta 是否仍处在你可接受的对冲带内、gamma 暴露是否急剧放大——管理的是组合形状,不是单腿快照。

矩阵 PnL 行与 Header Total PnL(USD + %)、各 leg 的盈亏同一 session 定义:相对开仓均价的未实现盈亏,而非抽象的「市值涨跌」。

0% 列对应当前标的价格下的组合浮盈浮亏,应与 Total PnL 同量级;± 列则在 IV 与持仓冻结、只动 spot 的假设下,展示同一组合在假设价位上的 session PnL 形态。

这让精细化管理有了统一标尺:Header 看「此刻」;矩阵看「若 spot 到这里,这笔组合还赚/亏多少、占成本几成」——决策始终围绕这一条 Group,不被账户里其他策略稀释。

Portfolio Scenario Grid 解决的是整账户、多日期、含保证金的全景 stress;Spot shock 矩阵解决的是单条 Group、当前时刻、13 档 spot ladder 的结构级微调。

二者分工清晰:

| Group Spot Shock 矩阵 | Portfolio Scenario Grid | |

|---|---|---|

| 管理对象 | 一条头寸组合(通常 2~4 leg) | 整账户 |

| 管理粒度 | net Greeks + session PnL @ spot | 账户 PnL、Greeks、IM/MM 等 |

| 典型决策 | 本条组合是否需加腿、减腿、调 DDH、收窄 band | 账户级风险预算、保证金压力 |

精细化管理发生在组合这一层;矩阵专为这一层设计,与 Group 内的 legs 表、过程曲线、DDH 状态同屏,形成「结构—暴露—情景—对冲」的闭环。

横轴——13 档 spot 变动:−20% 至 +20%(含 0%)。0% 为当前价情景;其余档为纯 spot 假设(IV、持仓 size、时间冻结)。

纵轴——组合级指标:

| 行 | 管理含义 |

|---|---|

| Δ | 组合 net delta(USD book + position delta):对冲是否仍够用 |

| Γ / Θ / ν | 组合 convexity 与时间、波动率暴露:结构风险是否在恶化 |

| PnL | 组合 session 盈亏(coin / USD / %):盈亏路径是否偏离预期 |

Header Net Greeks 来自 Deribit 实时 mark;矩阵来自 Black–Scholes 情景——0% 列应与 Header 接近,± 列用于向前看一步的组合管理,而非替代交易所实时报价。

便于理解数字含义;不涉及实现细节。

情景假设:Deribit 币本位欧式 BS 变体;默认 sticky-strike(各 strike 的 mark IV 不变);时间冻结在「现在」;每条 leg 用其对应到期的 forward / underlying 定价后再做 spot shock;仅 active 且 open 的腿参与 net 汇总。

Session PnL:假设 spot 下的理论 mark 价值,减去按开仓均价计算的成本——与 Header、leg 表同一口径。PnL % 相对组合开仓成本之和,便于不同规模组合之间比较「这一结构的性价比」。

Net Greeks:各 leg 在假设 spot 下的 Greeks 加总为组合 net;期权用解析 BS,期货对冲腿用数值估计。

不涵盖:IV 二维情景、日历路径、Vanna/Volga、手续费与 funding 拆分、归档组合实时重算。

期权头寸组合的精细化管理,核心是在正确的粒度上,用一致的口径,看见暴露与盈亏如何随 spot 变化。

Spot shock Greeks & PnL 不是又一张「大账户 stress 表」,而是专属于每一条 Group 的组合管理视图——把 net 风险与 session PnL 从「一个数字」扩展成「一条情景曲线」,让调仓与对冲有据可依。

若你在 Deribit 上以多 leg 组合为管理单位做 BTC/ETH 期权,欢迎登录 Coinance365,在 Group Order Modal 中体验。