成为期权高手不需要十年华尔街经验,关键在于构建正确的认知框架。

本文介绍专业级期权交易者的心智模型搭建方法,适用于宏观趋势捕捉、事件驱动型波动交易、时间价值衰减套利等各类场景。

一、期权的本质属性

摒弃方向预判思维——期权不是预测工具,而是未来不确定性的定价机制。

你购买的三大核心要素:

期权价格不等于内在价值,其本质是市场对预期波动率的定价。

二、期权合约选择方法论(期限/行权价/权利金)

2.1 行权期限(DTE)

- 0-7 天:事件驱动型交易(财报/CPI/美联储决议)

- 14-30 天:方向性波段交易与波动率套利最佳窗口

- 90 天 +(LEAPS):机构表达宏观观点

新手建议:30 天期限兼顾时间价值衰减与波动空间

2.2 行权价策略

- 平值期权(ATM):方向性 alpha,高敏感度

- 虚值期权(OTM):低成本高赔率,事件博弈利器

- 实值期权(ITM):类股票属性,资金效率优化器

专业技巧:使用 delta 深度实值看涨期权替代股票持仓

2.3 权利金与隐含波动率(IV)

警惕"低价期权"陷阱:低权利金往往对应低胜率

核心评估指标:

- IV 百分位 IV Rank:当前 IV 在年度区间的位置

- IV 历史分位 IV Percentile:统计周期内的波动率水位

高 IV 环境→优先做空波动策略(铁鹰组合/宽跨式)

低 IV 环境→侧重做多波动策略(跨式组合/日历价差)

三、波动率:期权定价的灵魂

3.1 隐含波动率解析

IV 反映市场对未来波动的预期,而非历史波动

在 IV 稳定时实现 100% 收益,比 IV 坍塌时赚取 10% 更简单

3.2 IV 实战手册:

- 高 IV+ 事件前夜→卖出波动(铁鹰组合)

- 低 IV+ 暴跌之后→买入波动(跨式组合/单腿期权)

- IV 上升 + 趋势确认→顺势波动交易

- IV 收敛 + 区间震荡→突破/均值回归布局

四、希腊字母:实时战术仪表盘

4.1 Delta(方向敏感性)

- Delta=1→类股票属性

- Delta=0.5→最大敏感阈值

- Delta 中性组合对冲方向风险

4.2 Gamma(加速度风险)

- Gamma=Delta 变化率

- 临近到期 Gamma 暴增→短线利器/持仓风险源

4.3 Theta(时间衰减)

- 买方每日承受时间价值损耗

- 卖方持续收割时间价值

- 高 IV 低趋势环境最佳武器

4.4 Vega(波动率敏感度)

- Vega=IV 每变动 1% 的价值波动

- 事件驱动交易核心:低 IV 买 Vega,高 IV 卖 Vega

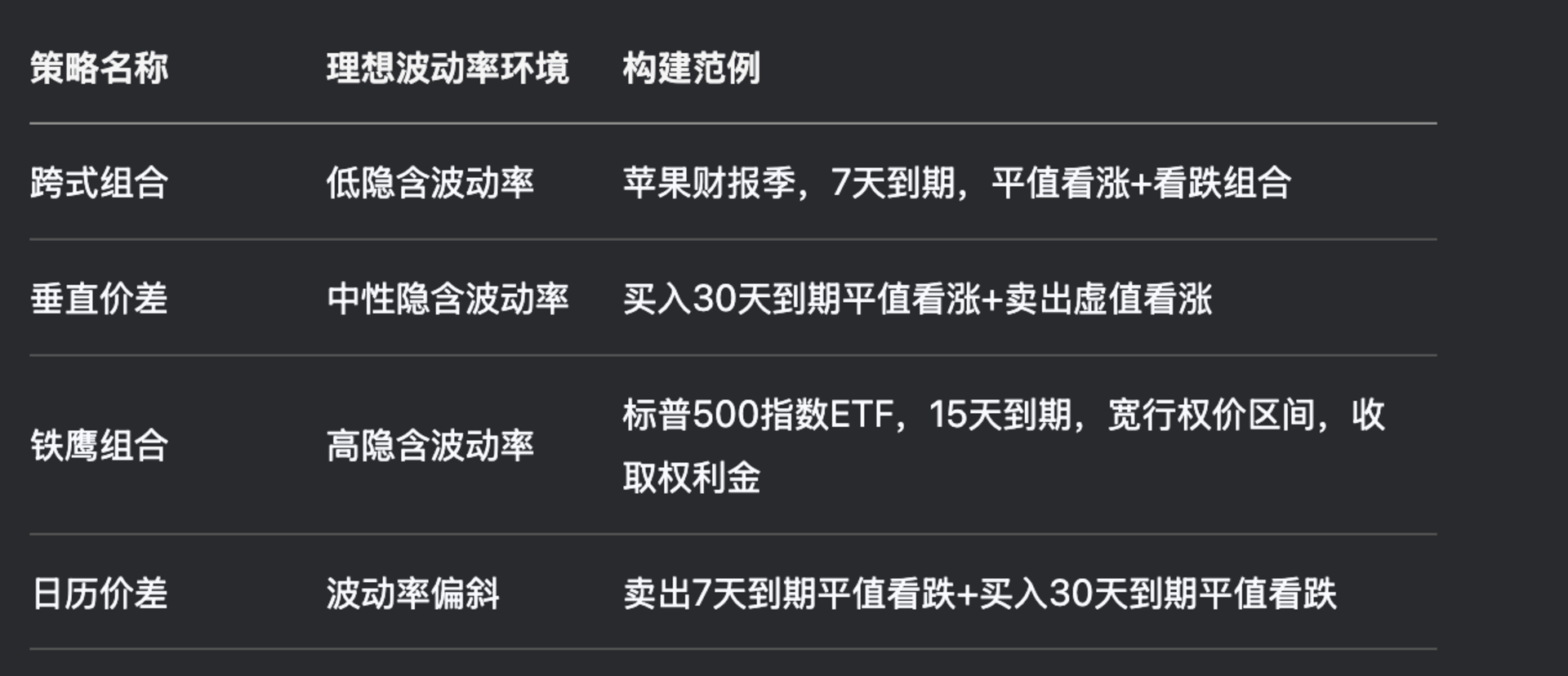

五、机构级期权策略实战指南

以下为专业交易员验证有效的波动率套利策略