本文作于 2021 年 8 月。本文基于作者的独立研究和分析判断,仅供参考,不构成任何投资建议。对于读者使用本文以及由此产生的任何后果,笔者不承担任何责任。

套利(Arbitrage)本质上是利用相同或高度相关标的的定价偏差,通过买卖操作获取时间价值或空间价值的方法,具有低风险、收益快、易操作等特点,备受投资者关注。尤其是在处于早期发展阶段的加密货币市场,因投资者偏好差异、币价高波动性和衍生品设计规则等导致该类套利机会层出不穷,诸多投资者也趋之若鹜。

同时值得关注的是,随着加密市场的演进发展,各类套利策略也在与时俱进。从早期对 BTC、USDT 的人工搬砖,到现今流行的各类 DeFi 闪电贷套利、泡菜溢价(Kimchi Premium)跨区域套利、新币跨市场套利等量化策略,可以说,人类高质量套利者们通过精巧多样的套利模型攫取了大量利润,同时也提升了市场定价效率和价格发现功能。

本文将结合现有研究和实践成果,就目前大众较为熟知的两种套利方案,在逻辑原理和实证分析上做深入探讨,希望能为读者在交易决策上提供有价值的参考,并欢迎大家的批评与指正。

在加密货币市场上,为了调节永续合约价格与现货价格波动保持基本一致,交易所推出了资金费率(Funding Rate)机制。 按照设定规则,如果一段时间里价格看涨,市场做多力量占优,会导致永续合约价格高于现货,此时资金费率一般为正,即做多的一方按时向空方缴纳持仓价值一定比例的利息,反之则空方向多方缴纳。行情偏离越大,则资金费率越高,校正效果就越好,因此永续合约价格就被“驯化”贴近于现货价格。

理论上讲,资金费用是从仓位保证金中扣除,收入则自动存放到合约账户中。虽然资金费用的收支不会影响原有仓位价值,但强平价格和维持保证金率是会跟踪调整的。

大部分交易所是每 8 小时执行一次资金费用的互偿交换,分别是北京时间 0 时、8 时、16 时。当然也有意外,FTX 交易所是每小时整点执行一次。

由于比特币市场牛长熊短的原因,资金费率在多数时间里为正值。进一步讲,如果投资者做空永续合约,同时以相同头寸的现货对冲,那么理论上可以长期实现资金费率的正向收益。

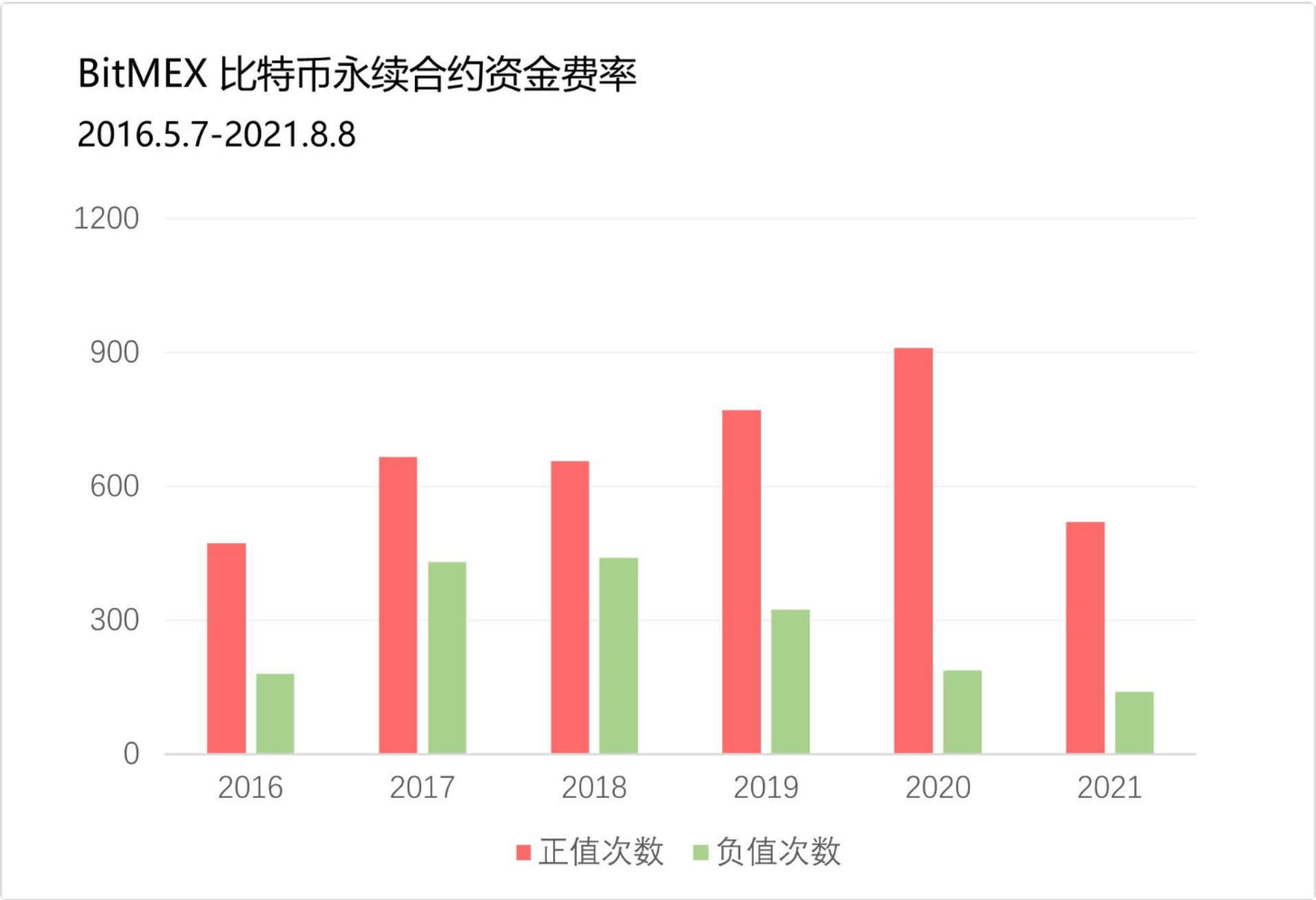

BitMex 比特币永续合约资金费率

套取资金费用的操作步骤比较简单,因为该策略是长期持仓获取长期净费用的,其收益是开放式的,人工操作即可。

尽管该操作较为简单,但仍然需要注意两个要点。

一般来说,投资者因买入了现货,在币本位永续合约直接做空是没有问题的,但如果做空 U 本位永续合约则可能存在操作规则障碍,一般头部交易所会提供统一保证金(如 OKEx)模式或联合保证金(如币安)模式,这种模式下可以将持币资产换算为 USDT 估值,支持跨保证金资产交易,从而实现仓位盈亏相抵,提高资金利用率。

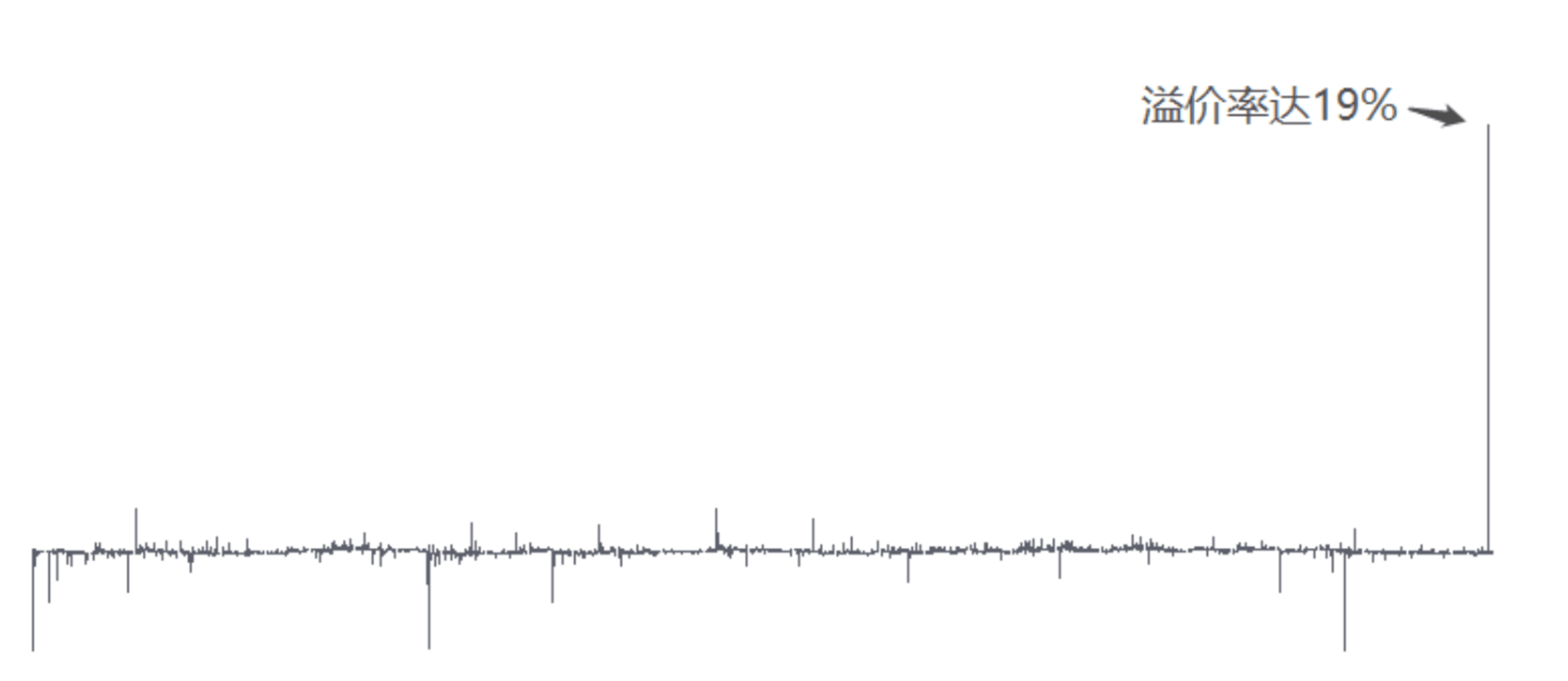

不可否认,尽管资金费率套利的无风险基础在于永续合约与现货的价格一致性,但仍要谨防各类插针异常波动。 如下图所示,显示了币安交易所上 BTCUSDT 永续合约与现货的溢价率走势。在 2021 年 7 月 26 日,该溢价率瞬间达到 19%。如果投资者买入现货或套利时使用 5 倍以上杠杆,则大概率会爆仓。

对稳健者而言,不用杠杆或保持低倍杠杆,才能规避这类长期来看必然发生的小概率事件。

为了验证该策略的可行性,我们分别选取了主流币的币本位和 U 本位永续合约进行历史数据回溯,结果显示,币本位永续套息策略更为稳定,但从可变现的法币价值来看,U 本位永续套利策略更适合大多数投资者。

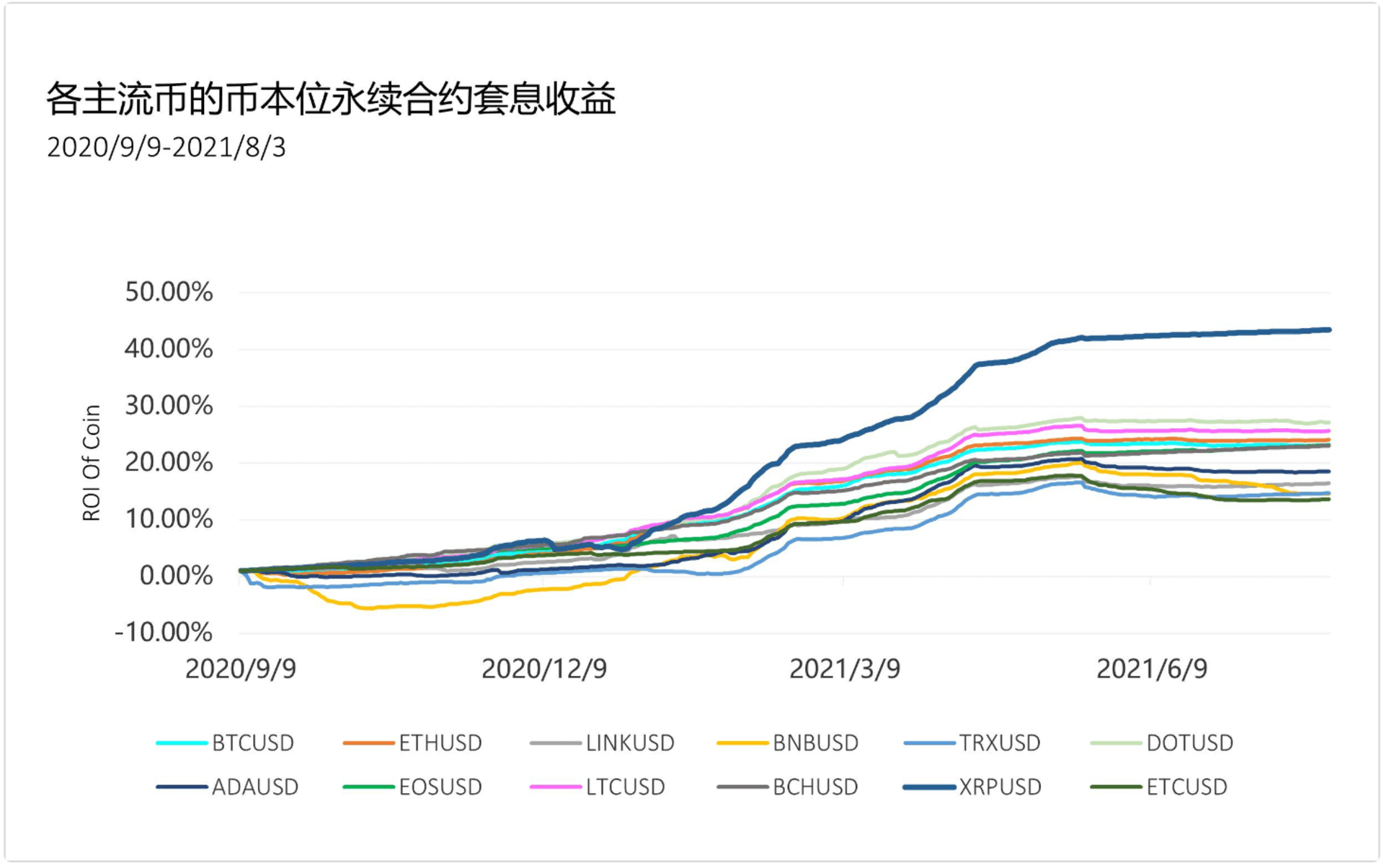

以币安交易所为例,我们选择了 BTC、ETH、BCH、ETC、LINK 等主流币的永续合约,按前文所述的步骤执行套息策略后,得到下图的收益结果。

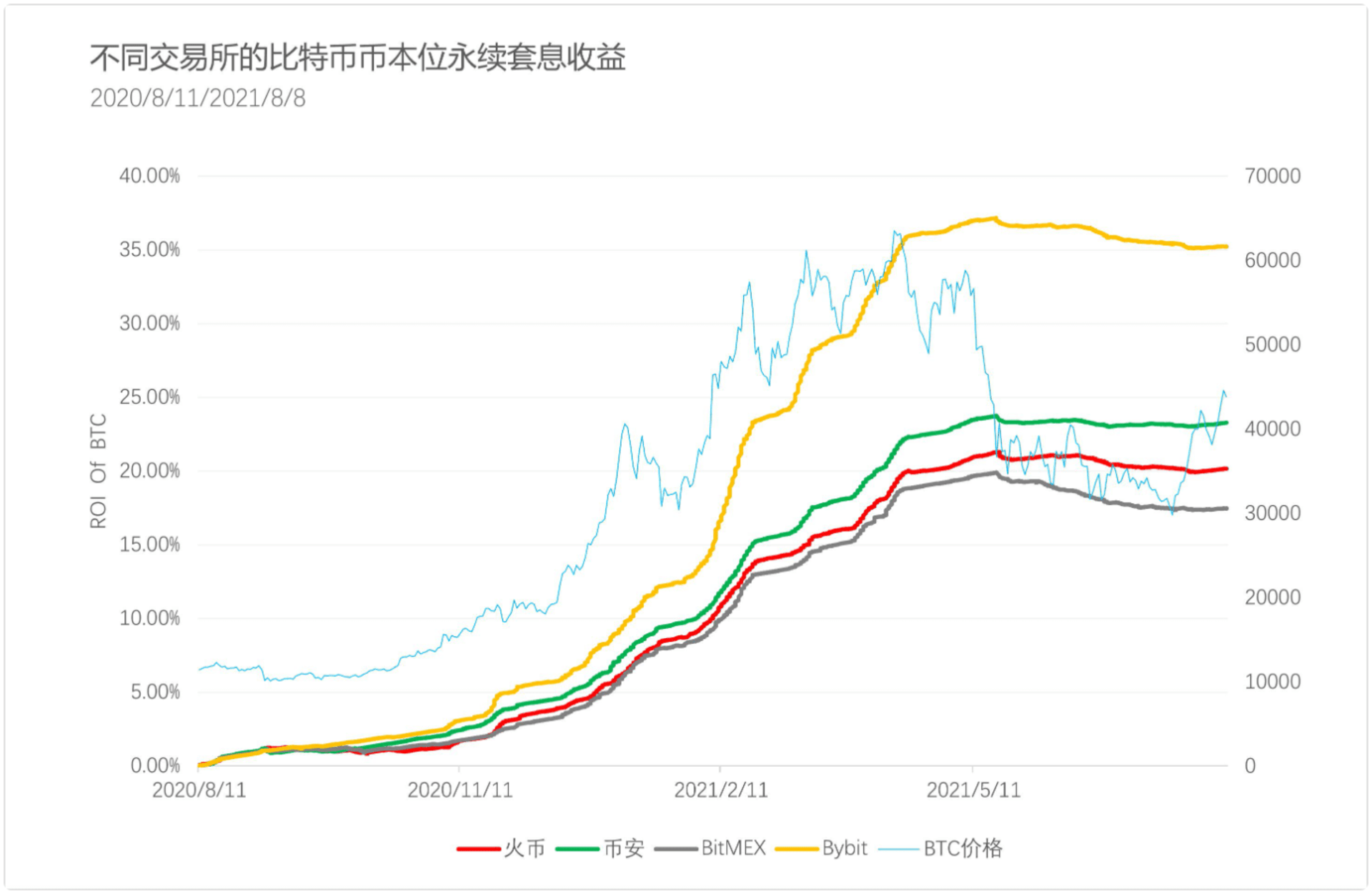

从图中可知,所有币种近一年期的套利收益均在 10% 以上。在选取的前 12 位最大市值的样本中,很多币种收益比其市值所表现的要抢眼得多,表现最佳的依次是 XRP、DOT、LTC,BTC 绝对收益为 18.85%,表现居中,并不突出。 但该策略表现具有一定的误导性,因为众所周知的原因,XRP 的运营公司 Ripple Labs 因美国 SEC 调查起诉,导致该币被超 50 家交易所下架。所以尽管 XRP 套利的币收益最高,但对大部分投资者来说,币价本身下行或涨幅小于其它主流币,甚至场外各类风险,都会使这样的收益成为空中楼阁。 与之相反的是,尽管 BNB 收益垫底,但其价格增幅却在回测时段内远高于其它币种,其套利回报也最高。 除此之外,选择定价不同的交易所,也对该策略的资金费用获取结果有重大影响。我们分别在币安、火币、BitMEX、Bybit 上进行回测,发现 Bybit 在采样时段获利达 35.24%,远高于币安的 23.30% 和火币的 20.15%。

不同交易所的比特币币本位永续合约套息收益

由上可知,投资者使用币本位永续套息策略,可以选取价值认可度较高的主流币,以及资金费率表现较好的头部交易平台。

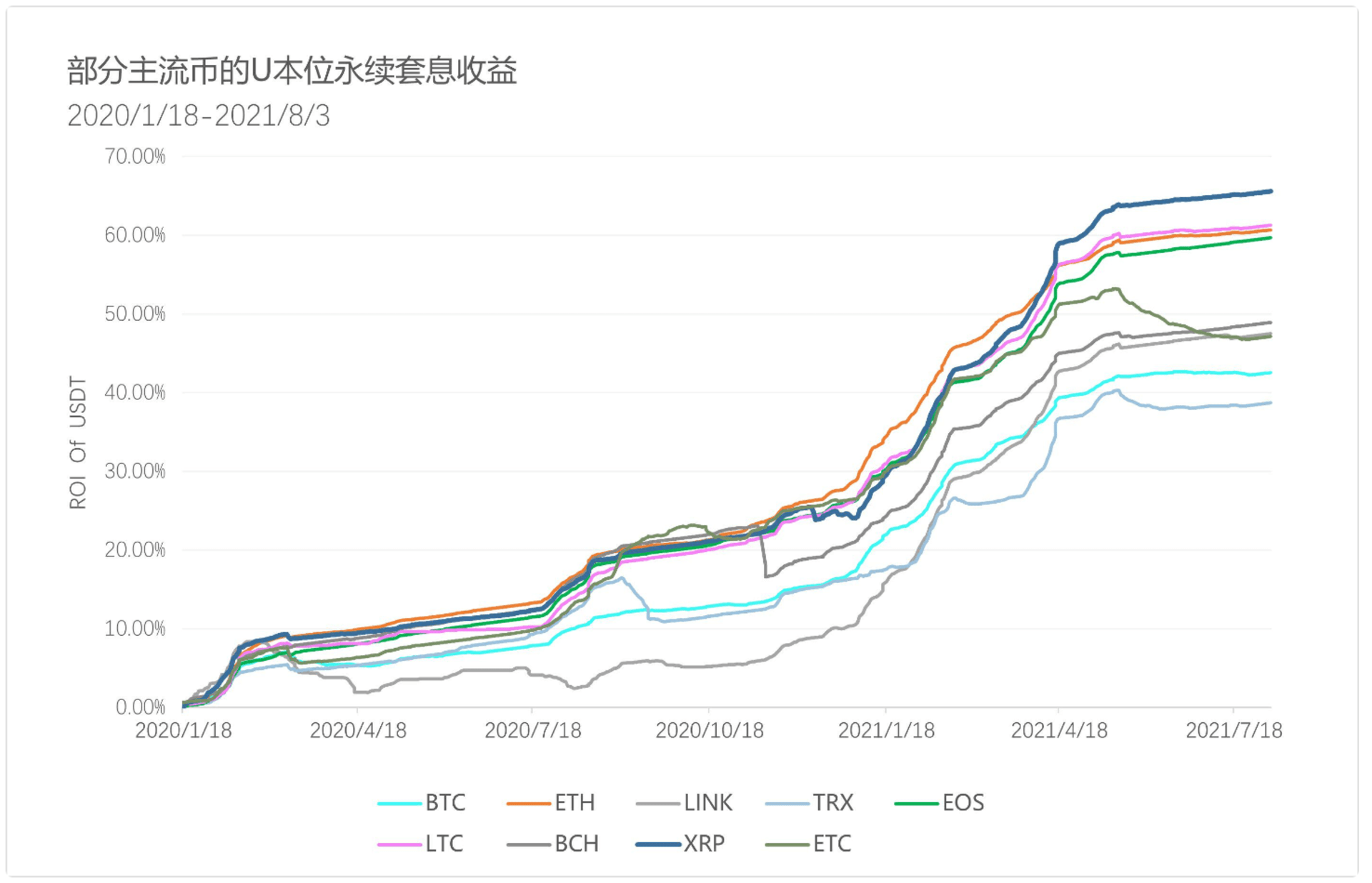

U 本位永续套息相对容易理解,通过开空 U 本位永续合约,投资者可以获得大部分时间里多头支付的资金稳定币或法币。

我们仍以币安交易所为例,选择了 BTC、ETH、LINK、LTC、BCH 等主流币的永续合约,按相同仓位价值开展 U 本位永续套利操作,得到如下图所示的收益结果。

如果说币本位套息的收益按币的获利核算并不那么直观的话,那么按稳定币结算的 U 本位套利则是容易做比较的。从图 5 可以看出,该策略随币种的不同而表现各异,并且也不与其市值大小成正向关系。取样时段内收益最好的前三位依次是 XRP、LTC、ETH,折合年化收益率分别为 42.28%、39.50%、39.12%,BTC 则表现靠后,仅有 27.41%。

无论是币本位还是 U 本位合约,在主流币永续合约中,BTC 的套利收益表现均不突出,这似乎与其龙头地位的表现并不相称。从资金费率这一方面来看,采样时段内比特币虽然涨幅较大,但与 ETH、LINK、DOT 这些币种的涨幅相比还是偏小的,我们推测可能是 BTC 的多空力量更为均衡,或参与的套保、套利资金更多所致。

不过尽管回测结果不太理想,但这并不表示比特币没有套利价值,恰恰相反,该结果提示我们可以采取多币种套利操作,以提升整体的潜在收益。

作为加密货币龙头,比特币有着最广泛的价值共识,其作为去中心化世界的交易媒介和价值存储手段已经被越来越多人认可,很难出现像 XRP 那样的重大利空情形。同时,从数据上也能看出比特币永续合约的套利收益基本代表了主流币的平均收益,是一种相对可靠的套利选择。

最后,我们也同样对不同交易所的比特币 U 本位永续合约做了套息分析,发现其套息收益曲线是基本同步的,但不同的费率导致绝对收益出现一定差异,Bybit 表现同样优于币安。

永续合约靠资金费率机制锚定现货(指数)价格,而期货交割合约则靠交割临近时基差的回归锚定现货(指数)价格,所以在我们讨论了永续合约的资金费用套利之后,接下来探讨交割合约的基差套利方案。

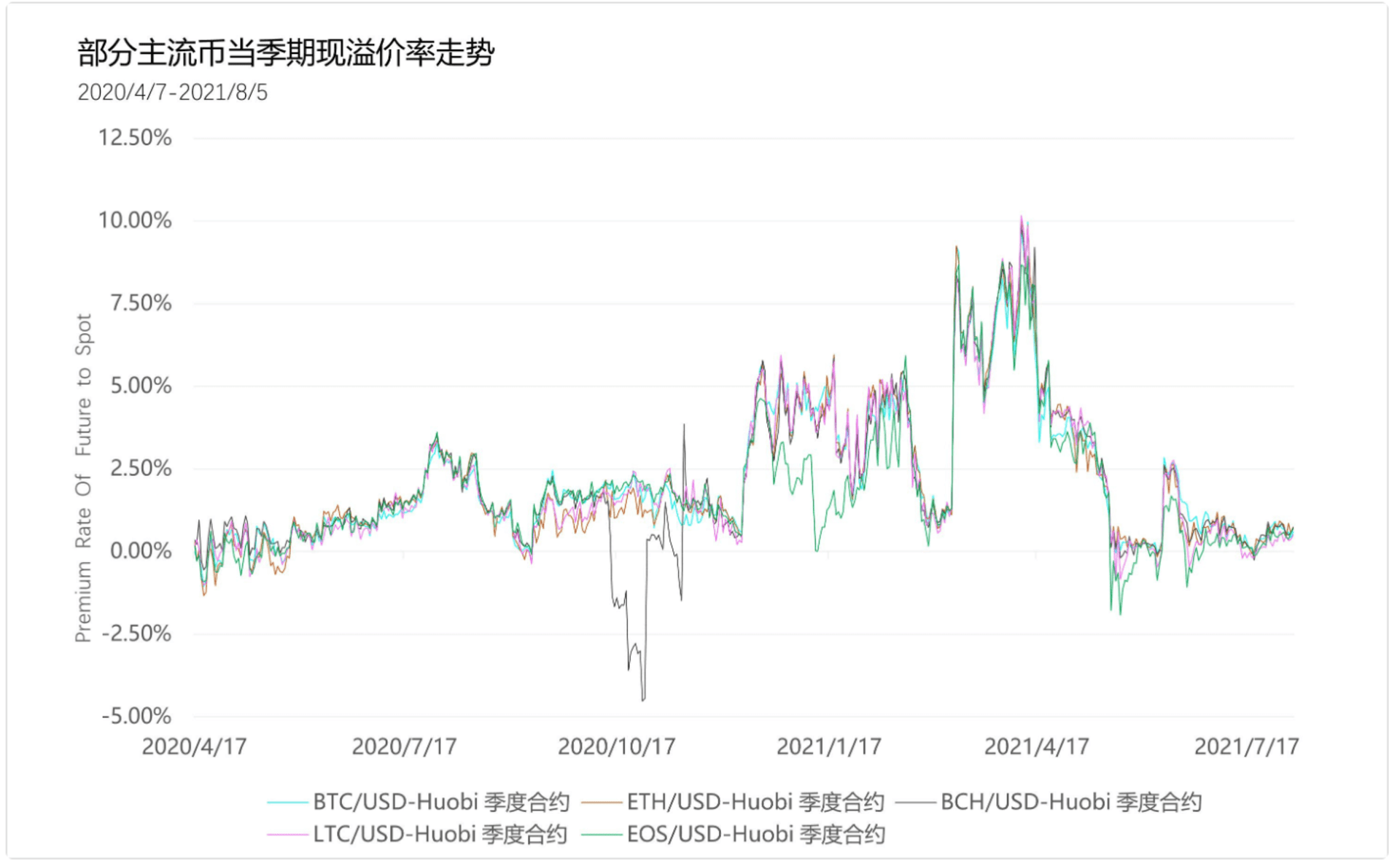

期现基差套利的操作原理基于以下两点: 第一,基差存在一个天然的波动枢纽,即在交割前跟随市场牛熊情绪同步波动,临近交割则向零收敛,即零轴是基差波动的必达点。 按照交割规则,期货结算价格会按照合约最后一段时间内现货(指数)价格的平均或加权价格计算,所以二者从长期来看终将是趋于平水的。 如图 7 所示,近一年多时间里,部分主流币当季期现溢价率是不断变化的,最高超 10%,最低近 -5%。总之,在市场产生大幅波动时,溢价率也往往会出现较大浮动,这些浮动最后都会因期货交割而向零修复。

换言之,这种“均值回归”的方法可以实现一定程度上的分离β,即套利者不必关注市场价格涨跌,就能获取既定的预期收益。

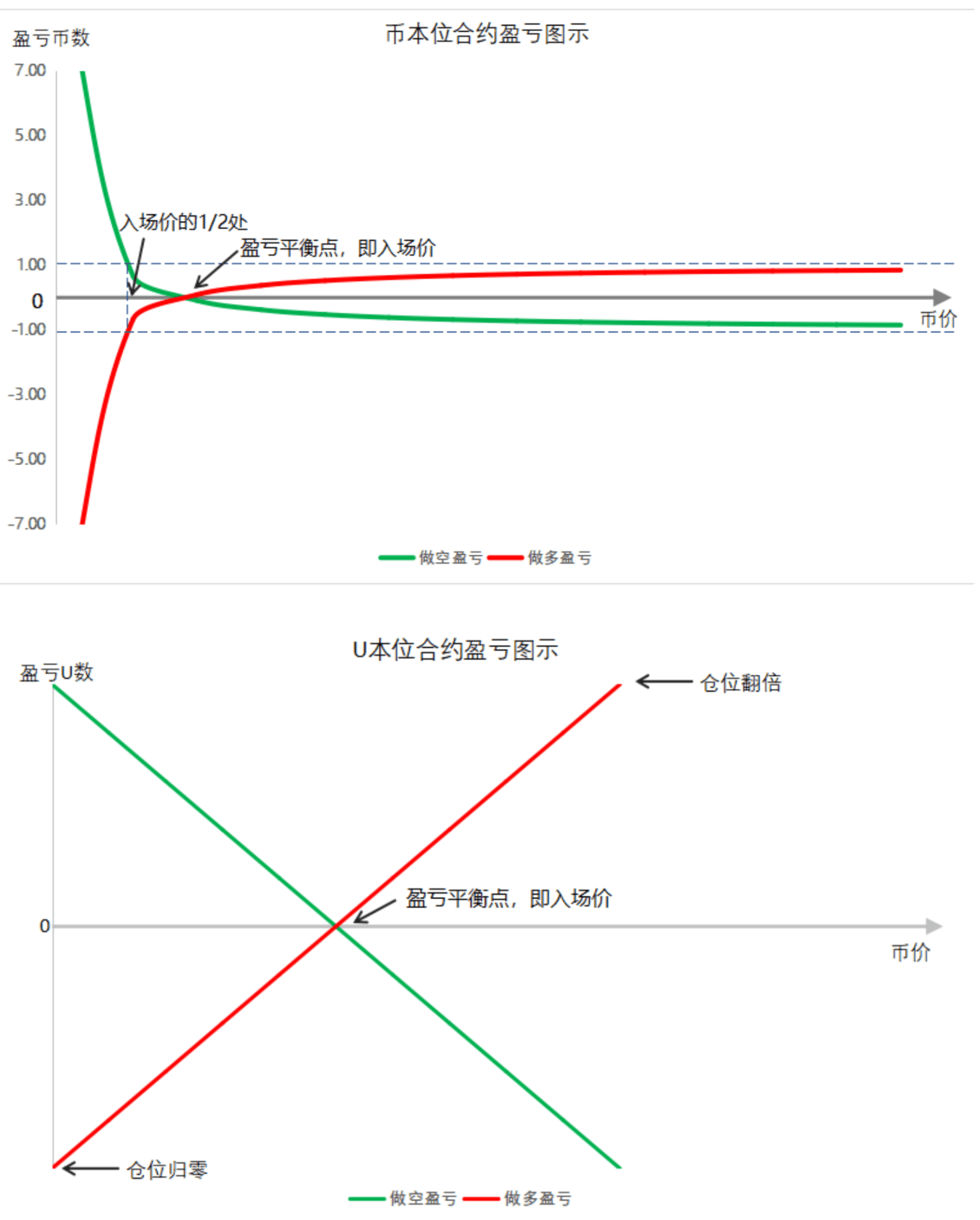

第二,交割合约的币本位、U 本位产品规则设计,提供了无风险操作的要件基础。

目前各大交易所对币本位合约的交易盈亏设计为合约面值*(1/开仓价 -1/平仓价),这样的规则决定了做多币本位的盈利上限是不超过 100% 的,但浮亏下限则是在币价折半时亏光开仓的所有币,即做空币本位的理论盈利上限是不超过合约面值,浮亏上限则是不超过 100% 的。

而 U 本位合约这种产品其实是线性的,比较容易理解,盈亏计算也相对简单,盈亏等于以 U 计算的仓位价值与价格涨跌幅度的乘积。

以操作 1 枚比特币的仓位价值为例,这两种合约对应的大致盈亏走势如下图所示,这意味着做空合约、做多现货的套利更适合用币本位,做多合约、做空现货的套利更适合用 U 本位。

基于临近交割期,基差收敛趋零的套利操作步骤具体如下:

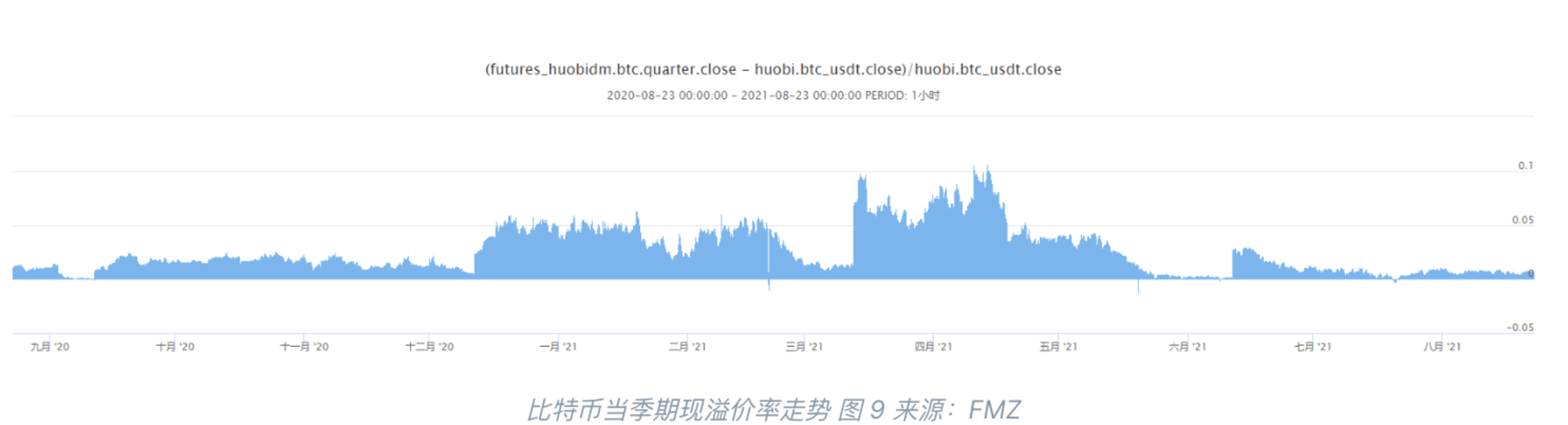

例如,我们在 2021 年 4 月 13 日发现,比特币现货收盘价为 63573.30U,当季 0625 期货合约收盘价为 68483.00U,二者基差为 4909.70U,溢价率达到 7.72%。如果我们在当日以现价买入 1 枚比特币,同时卖空 684 张(每张面值 100U)当季期货,那么理论上到 6 月 25 日会获得约 7.72% 的利润,折合年化约 38.61%。

但实际上币价后市下跌很快,溢价率甚至一度转为负数。到 4 月 18 日 11 时 30 分,期现价格分别为 56500.00U、56383.00U,溢价率已经逼近零,如果此时平掉空单,盈利约 0.2118 个 BTC,再将全部 BTC 以现货价卖出可得 68325U。

综上,在不计手续费和滑点的前提下,盈利约 4752U,5 天的盈利率约 7.47%。

我们在《基差(Basis)在加密资产投资的深度应用》中对基差套利的收益做了初步拟合测试,这里我们做进一步的研究。

为了定量分析利用基差“均值回归”原理的套利收益,我们对 BTC、ETH 等部分主流币近三年的牛市基差套利机会做了全仓滚动回测,结果表明当季基差溢价率的入场和出场值在 5%-0%、4%-1%、5%-1%、5%-2%、4%-0% 时,拟合得到的市场长期盈利效果表现最佳,样本内数据均可实现 20% 以上的预期年化收益率。

比特币当季期现溢价率走势

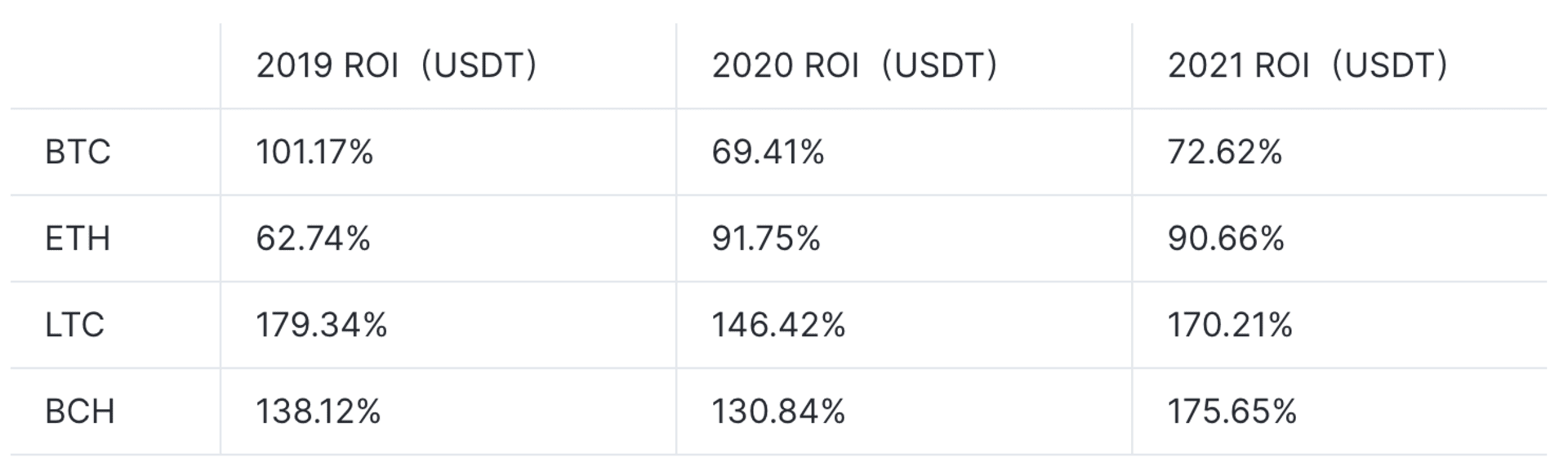

下表展示了在基差溢价率大于等于 4% 时入场(买多现货、卖空期货)、等于或小于 0% 时出场(买平期货、卖出现货)的回测的盈利结果,不出意外的是 BTC 的净值表现同样靠后,BCH 在近三年的套利回报远高于其它币种。

部分币种基差套利明细 表 2 来源:Babel Finance

注:该策略基于 FMZ 平台,对 Huobi 交易所的当季合约和现货做基差套利回测,回测精度为 5 分钟,默认对手价为成交价,手续费为现货 0.1%,期货 0.04%。本策略默认采用大资金,且控制最小获利溢价空间在 3% 以上,以规避双腿交易的不等值或不同时引发的损失。

2021 年回测时间截止日为 7 月 12 日。

我们在原文中提出了一些增强型的补充细节,包括选取折价空间更大的币种,构建多品种的多边套利,利用杠杆优势结余出具有一定安全边际的保证金继续投资获利,利用不同交易所的价格差异在主经纪商平台上进行跨交易所卖高买低等。这里我们利用记录基差溢价率波动的 K 线与均线的突破关系,使用动态出入场交易,优化出的结果如下。

注:2021 年回测时间截止日为 8 月 8 日。

部分币种基差套利明细 表 3