摘要:代币化比特币(如 WBTC 和 cbBTC)正突破比特币基础层限制,显著提升 BTC 的跨链可访问性与互操作性。目前代币化 BTC 总量超 17.2 万枚,其中 WBTC 占主导但 cbBTC 增速迅猛。它们在 DeFi 中广泛应用:WBTC 领跑以太坊 DEX,cbBTC 在 Base 链更活跃;两者在借贷协议(如 Aave、Morpho)中锁定超 70 亿美元,赋能用户以 BTC 抵押借贷,充分释放比特币在链上金融生态的潜力。

比特币的稀缺性和可预测的货币政策使其成为理想的“价值存储”,其所有权正日益转向长期持有者、ETF 以及上市公司的公司资金库。但随着 BTC 日益被“囤积(HODLed)”,这对比特币 2 万亿美元原生代币尚未开发的效用意味着什么?

为此,一系列旨在盘活 BTC 的产品不断涌现。从基于比特币的借贷(即 Coinbase 和 Morpho 的 整合,或 Cantor Fitzgerald 通过 Maple Finance 提供的比特币信用工具),到旨在扩展比特币的层,用于跨链互操作的 WBTC 代币,以及像 Strategy 这样的公司资金库工具,都反映了在整个生态中提升比特币生产力的努力。

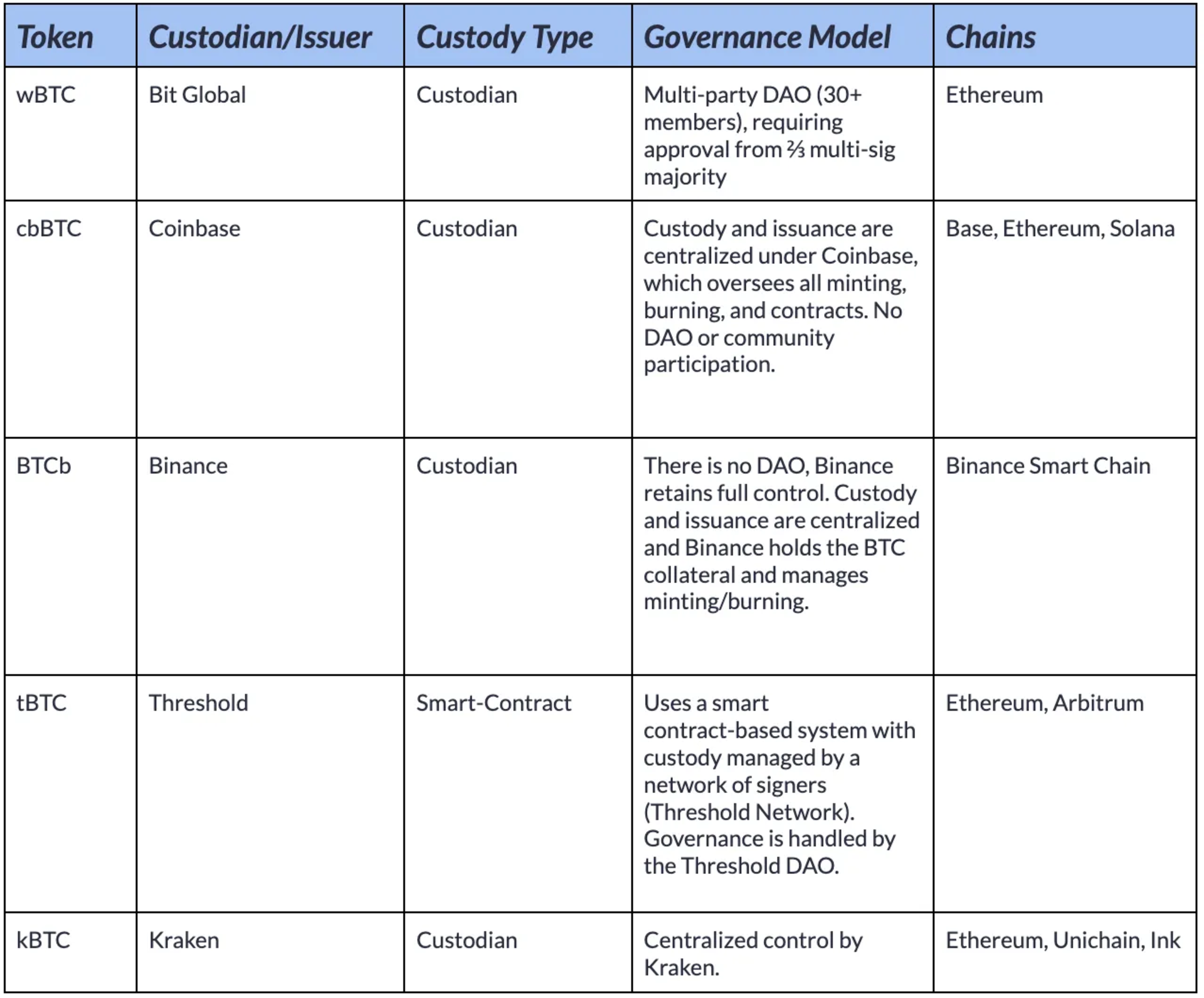

在智能合约平台上利用 BTC 的需求催生了一系列代币化比特币,也称为“比特币衍生品”。其中,WBTC 是最大的类别,代表在其他区块链上发行的代币化 BTC 版本,通常通过铸造和销毁机制实现,并由托管中的原生比特币 1:1 支持。

WBTC 代币旨在提高 BTC 的可访问性和互操作性,带来比特币基础层所不具备的可编程性和更低成本的执行。下表概述了主流的 BTC 代币化项目,比较了它们的托管模式、发行实体、治理结构和支持的区块链网络:

虽然这些代币有着扩展比特币效用的共同目标,但它们伴随着不同的信任假设。当前的解决方案范围广泛,从像 Coinbase 的 cbBTC 这样完全托管的模型,到像 WBTC 这样基于 DAO 的多签系统,再到像 Threshold 的 tBTC 这样分布式的、基于智能合约的系统。在所有这些模型中,用户将其比特币的托管权交给第三方,以换取代币化表征。

虽然上表突出了主要的比特币封装器,但也出现了流动性质押 BTC 衍生品的新类别。一个例子是 Lombard 的 LBTC,它代表通过 Babylon Protocol 帮助保护权益证明(PoS)链而赚取质押奖励的 BTC。

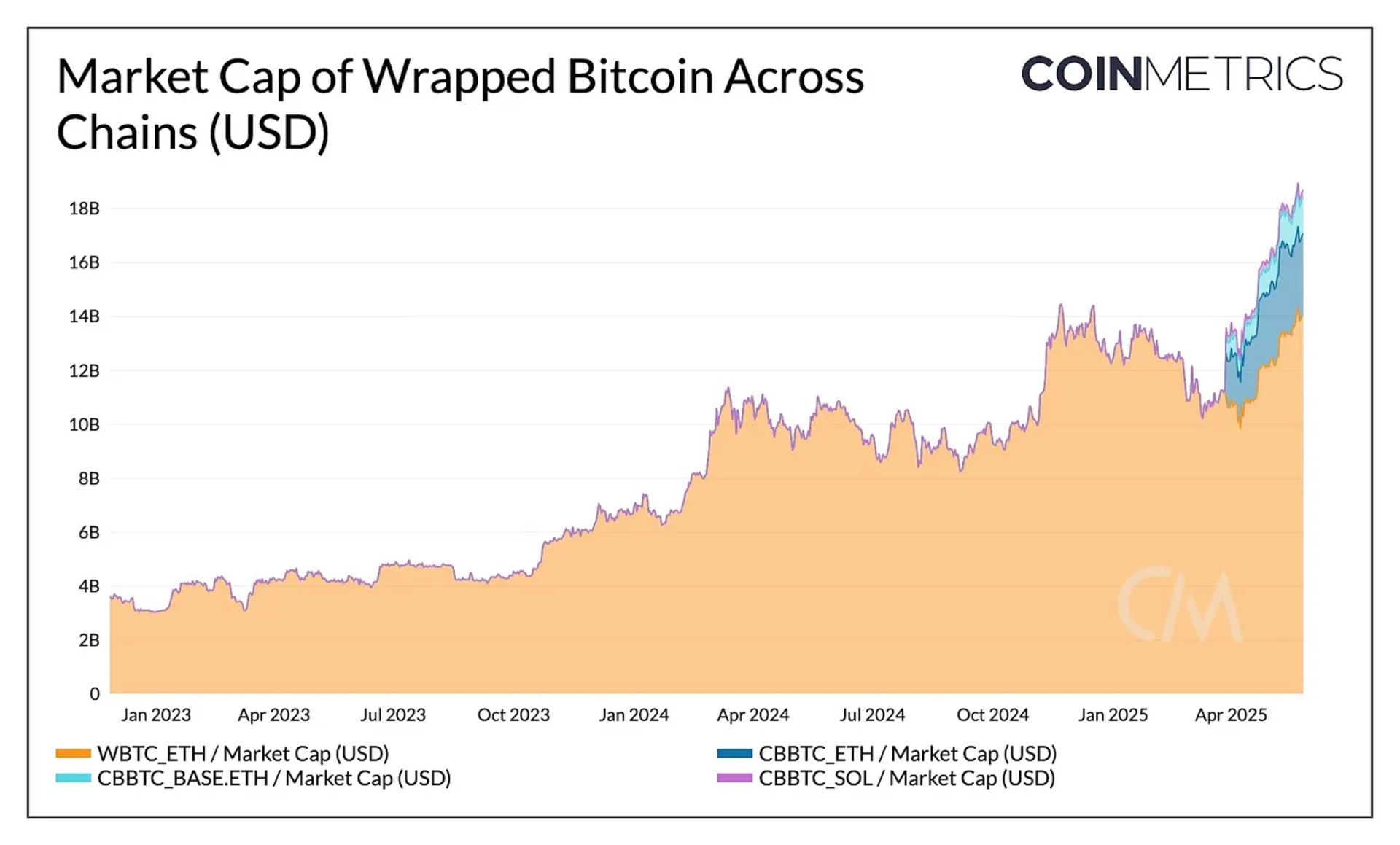

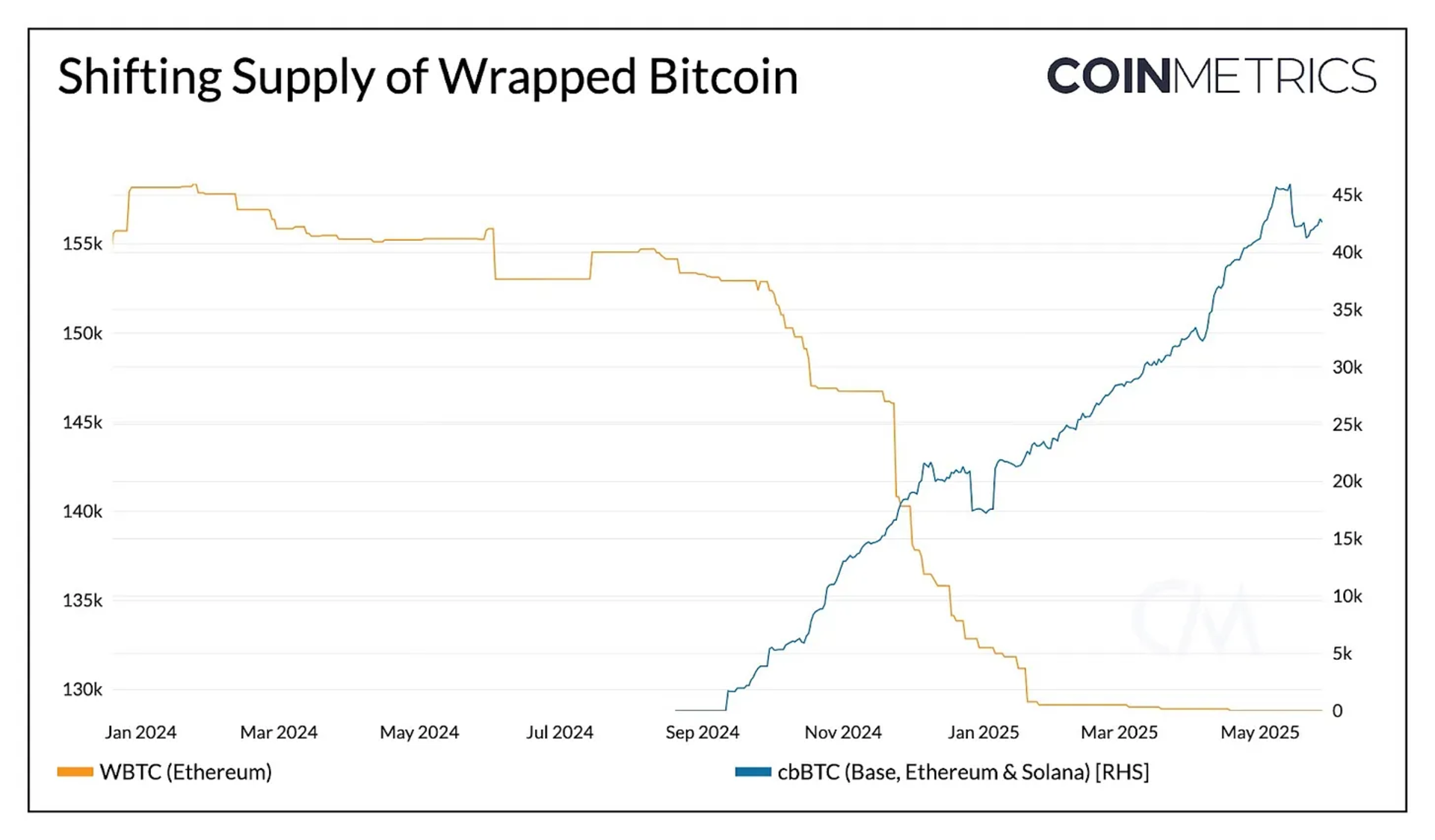

自 2023 年 1 月以来,WBTC 的市值已翻五倍,这得益于 BTC 价格上涨以及跨链新产品的发行。两个最大的代币包括分别由 BiT Global 和 Coinbase 发行的 WBTC 和 cbBTC,总供应量合计为 172,130 BTC。

作为 2019 年引入市场的首个 WBTC 代币,WBTC 历史上一直主导该领域。然而,随着 WBTC 的所有权于 2024 年 9 月变更至 BiT Global 领衔的联盟,对 WBTC 的需求似乎有所减弱。与此同时,Coinbase 的 cbBTC 作为 Base 和以太坊上的 ERC-20 代币,以及 Solana 上的 SPL 代币,其及时推出和增长抵消了 WBTC 的下滑。

截至 2025 年 6 月 1 日,WBTC 以 12.88 万 BTC 的当前供应量占据 WBTC 市场 81% 的份额。相比之下,cbBTC 占剩余的 19%,在以太坊、Base 和 Solana 上的发行量分别为 2.76 万、1.32 万 和 0.23 万 cbBTC。

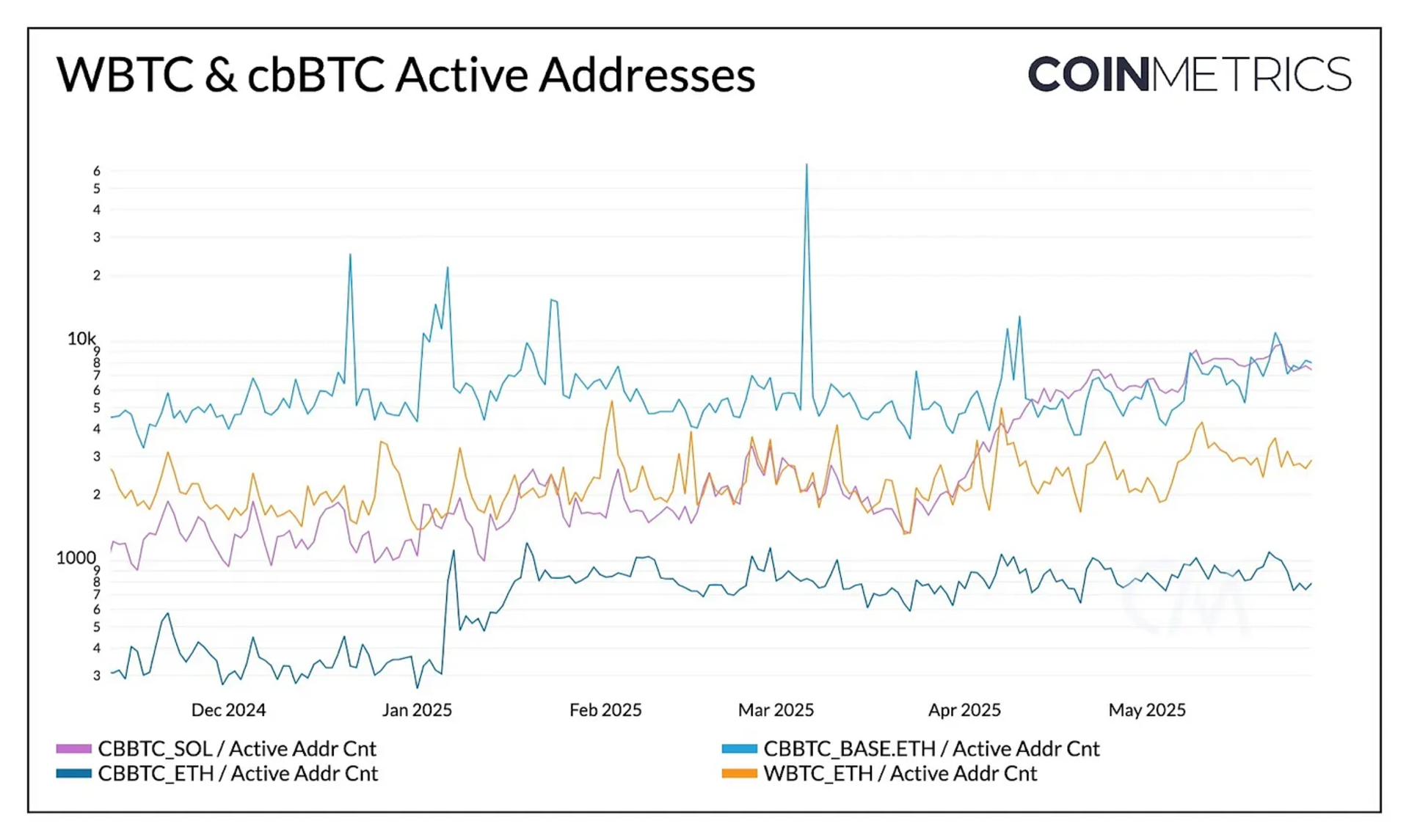

随着 BTC 如今在以太坊、Base 和 Solana 等链上激增,链上活动可以更深入地揭示它们在这些生态系统中的功能角色。虽然不完美,但活跃地址提供了一个视角,用于观察用户跨链与代币化比特币互动的广度。

得益于 Coinbase 的发展和低交易成本,Base 链上的 cbBTC 在这方面领先,日均活跃地址约 7000 个。Solana 紧随其后,自 4 月以来活跃地址增长势头强劲,同样受益于廉价、高吞吐量的基础设施。以太坊的参与似乎仅限于更大但频率更低的交易,这表明尽管 cbBTC 和 WBTC 的很大一部分位于以太坊,但其使用活跃度低于 Base 和 Solana。

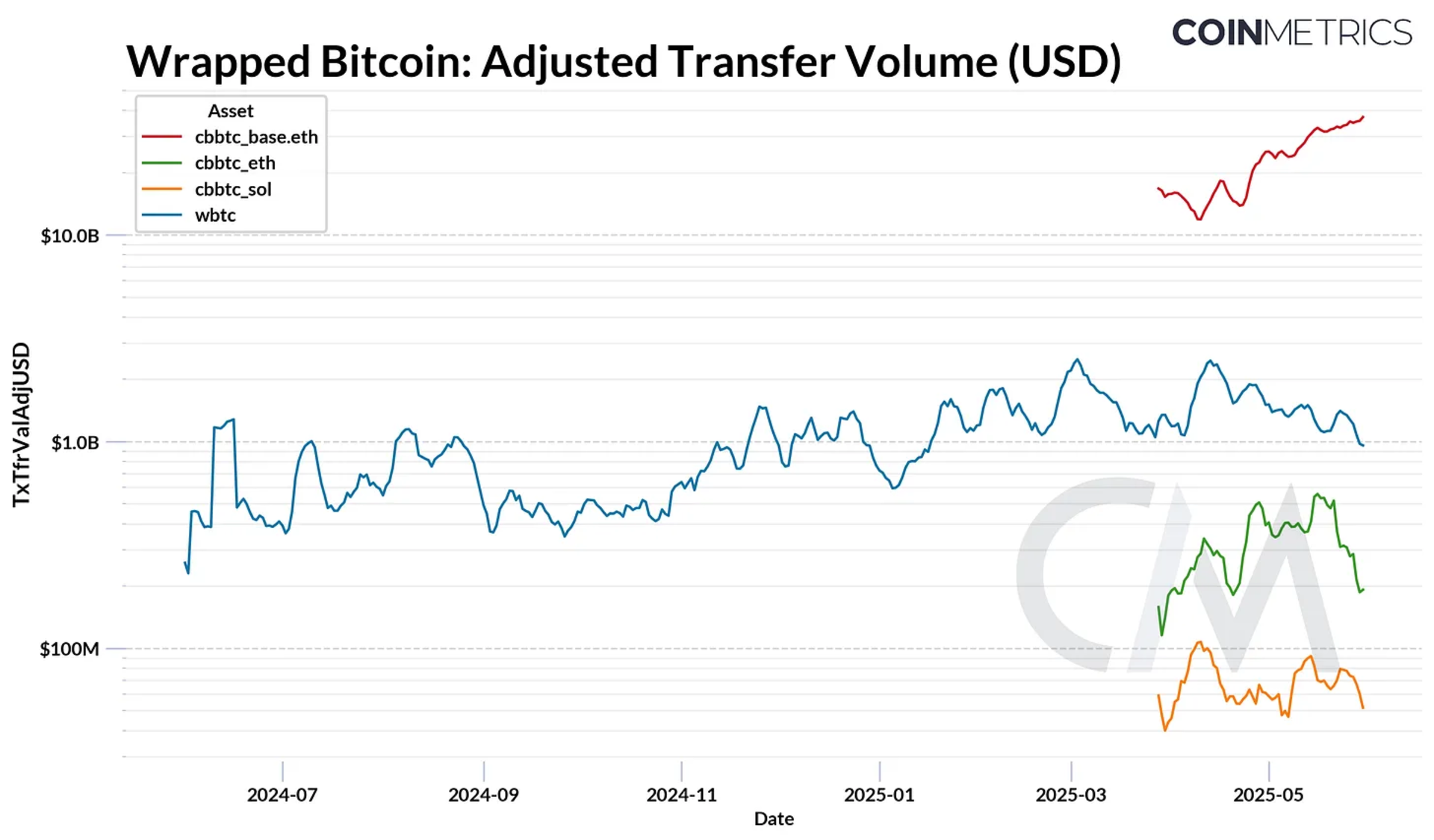

通过交易数量和转移的原生代币量衡量的交易活动也描绘了类似的图景。在下图中,我们看到 WBTC 和 cbBTC 在各自链上的调整后转移量。Base 链上的 cbBTC 尤为突出,周均转移量达到约 400 亿美元。这远高于以太坊上 WBTC 约 10 亿美元的转移量。

注:cbBTC 调整后转移量在 4 月 22 日和 4 月 26 日分别飙升至 5060 亿和 7870 亿美元。这些异常值因 Base 链上“Impermax Exploiter”地址与 Morpho 互动进行的重复交易而被排除。

对 WBTC 需求的一个主要驱动力是解锁在比特币基础层上原生无法实现的链上金融服务效用。作为 DeFi 的基本构建模块,WBTC 和 cbBTC 使用户能够交易、借贷和提供流动性,而无需出售其 BTC 持仓。

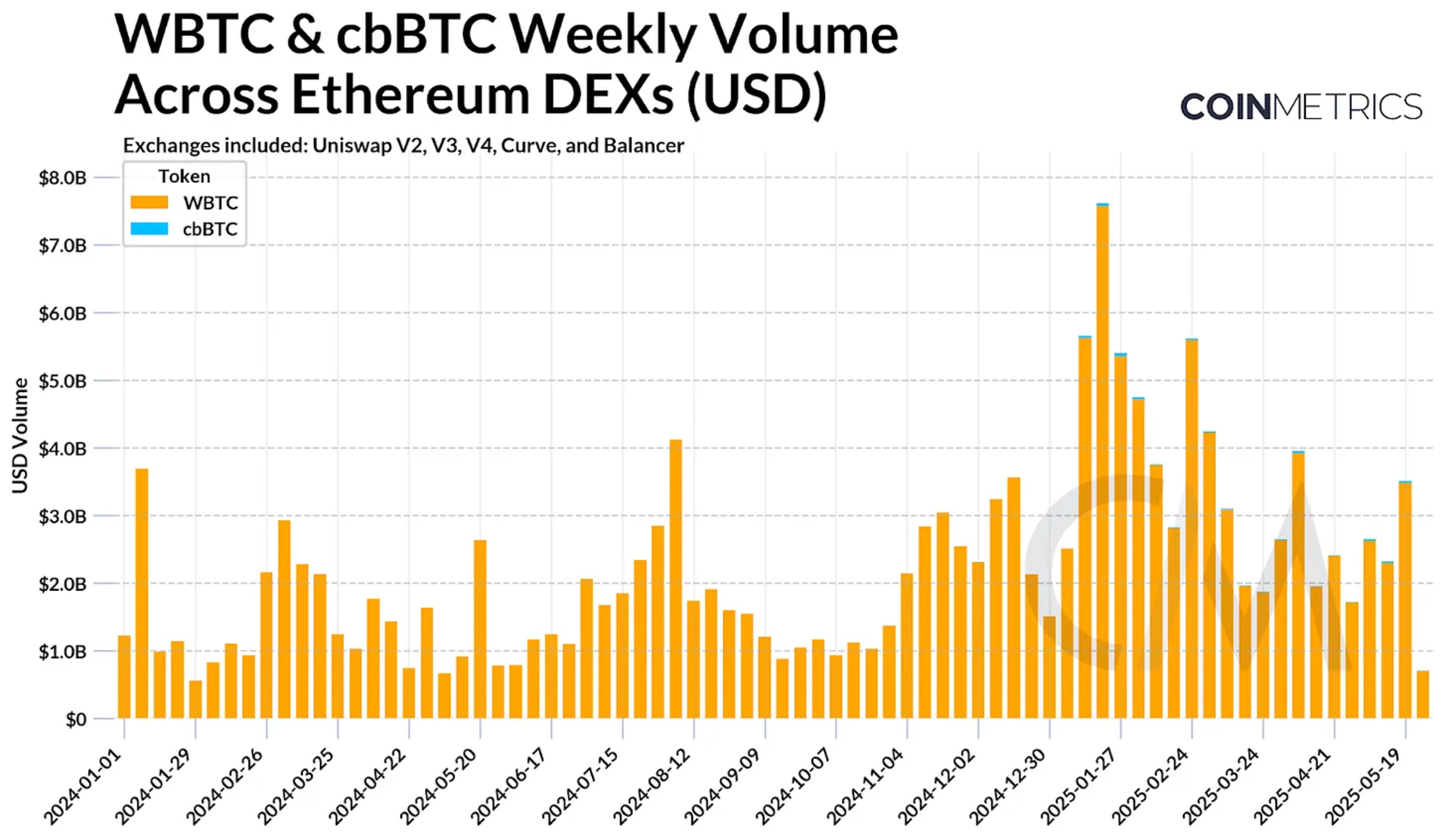

在以太坊上,WBTC 仍然是 DEX 市场的主导封装 BTC 代币,Uniswap v3 占据了其大部分交易量。虽然 cbBTC 也在以太坊 DEX 上交易,但其份额相对较小。为了访问以太坊扩容解决方案上的应用,WBTC 通常需桥接至 Layer-2,而 cbBTC 则在 Base 和 Solana 上原生发行,使其在跨链覆盖上更广。

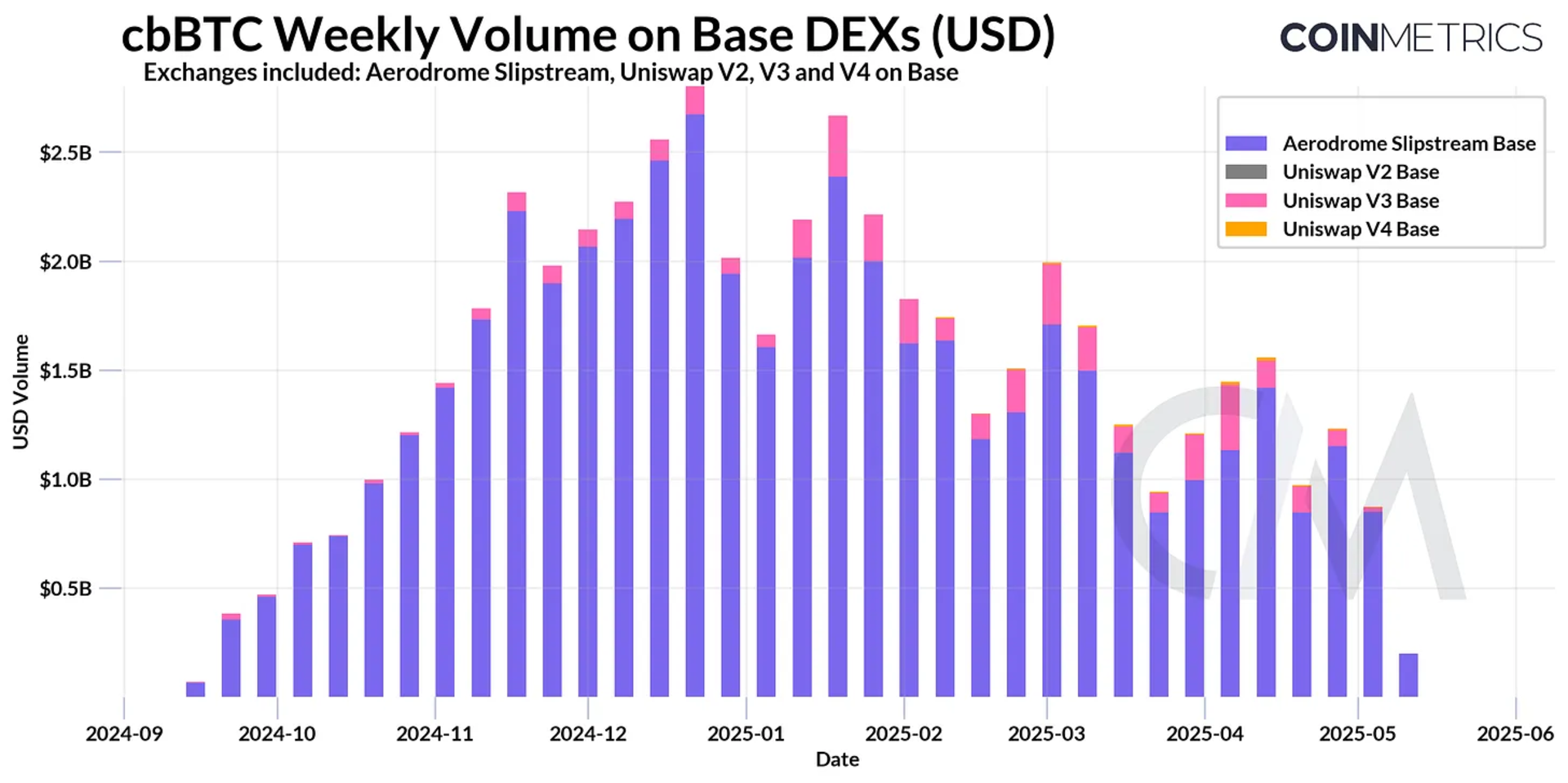

相比之下,cbBTC 在 Layer-2 生态系统中扮演着更重要的角色,尤其是在 Base 链上,它是 DEX 活动中领先的代币化比特币。大部分交易量发生在 Aerodrome Slipstream,在 2025 年初高峰期超过 25 亿美元,其次是 Base 链上 Uniswap v3 的额外活动。

注:Base 链 Uniswap v3 在 4/26 和 4/30 的交易量已调整,以排除由单一地址发起的一系列重复 cbBTC 交易。这些交易涉及模式化的 USDC 到 cbBTC 兑换,已被移除以过滤无效统计。

除交易外,封装 BTC 也是基于以太坊的借贷市场的关键组成部分。WBTC 和 cbBTC 都被广泛用作抵押资产,其中 Aave v3、Morpho 和 Spark 是 cbBTC 的最大持有者。截至 2025 年 6 月,价值超过 70 亿美元的 WBTC(50 亿美元)和 cbBTC(20 亿美元)锁定在这些协议中,反映出日益增长的整合以及对比特币抵押借贷的需求。

然而,引入不同版本的封装 BTC 作为抵押品存在权衡。像 cbBTC(由 Coinbase 发行)和 WBTC(由 Bit Global 和多签 DAO 监督)这样的托管模型可能集中风险,使用户面临托管方干预的风险。协议 DAO、市场管理者和借款人必须权衡这些风险与这些代币所带来的流动性和效用。

尽管比特币作为价值存储的角色仍然是基础性的,但像 WBTC 和 cbBTC 这样的封装代币正同时扩展着 BTC 的效用。通过这些产品,BTC 现在可以跨链无缝流动,参与链上金融并与新的执行环境集成。虽然这些模型引入了不同的信任假设,但其采用表明市场对提高 BTC 多功能性的需求。随着 Rollup 和侧链等并行努力的演进,代币化 BTC 很可能将继续充当比特币货币储备地位与其他网络上构建的可编程经济体之间的关键桥梁。