摘要:拆解了链上借贷价值链,分析 Aave、SparkLend 与各类 Vault 的收益结构,指出借贷协议在整个堆栈中捕获的经济价值远超 Vault 与资产发行方。尽管表面利润率不高,但借贷协议因掌握信用基础设施与利率权力,成为链上信用体系中护城河最深、价值捕获最强的一层。

随着 Vault 与策略管理人(curators)的影响力不断上升,借贷协议的利润空间正面临挤压。然而,在整个链上信用价值链中,借贷层拥有极深的护城河。我们来量化一下。

在 Aave 和 SparkLend 上,Vault 向借贷协议支付的利息费用超过了它们自身创造的全部收入,这直接反驳了“分发为王(distribution is king)”的叙事。

换言之,Aave 赚的钱不仅超过基于其之上的 Vault,也超过那些提供可用于借贷的链上资产的发行方(如 Lido、EtherFi)。为了理解原因,我们从链上信用价值链的角度拆解这些跨池化流动性的费率流向。

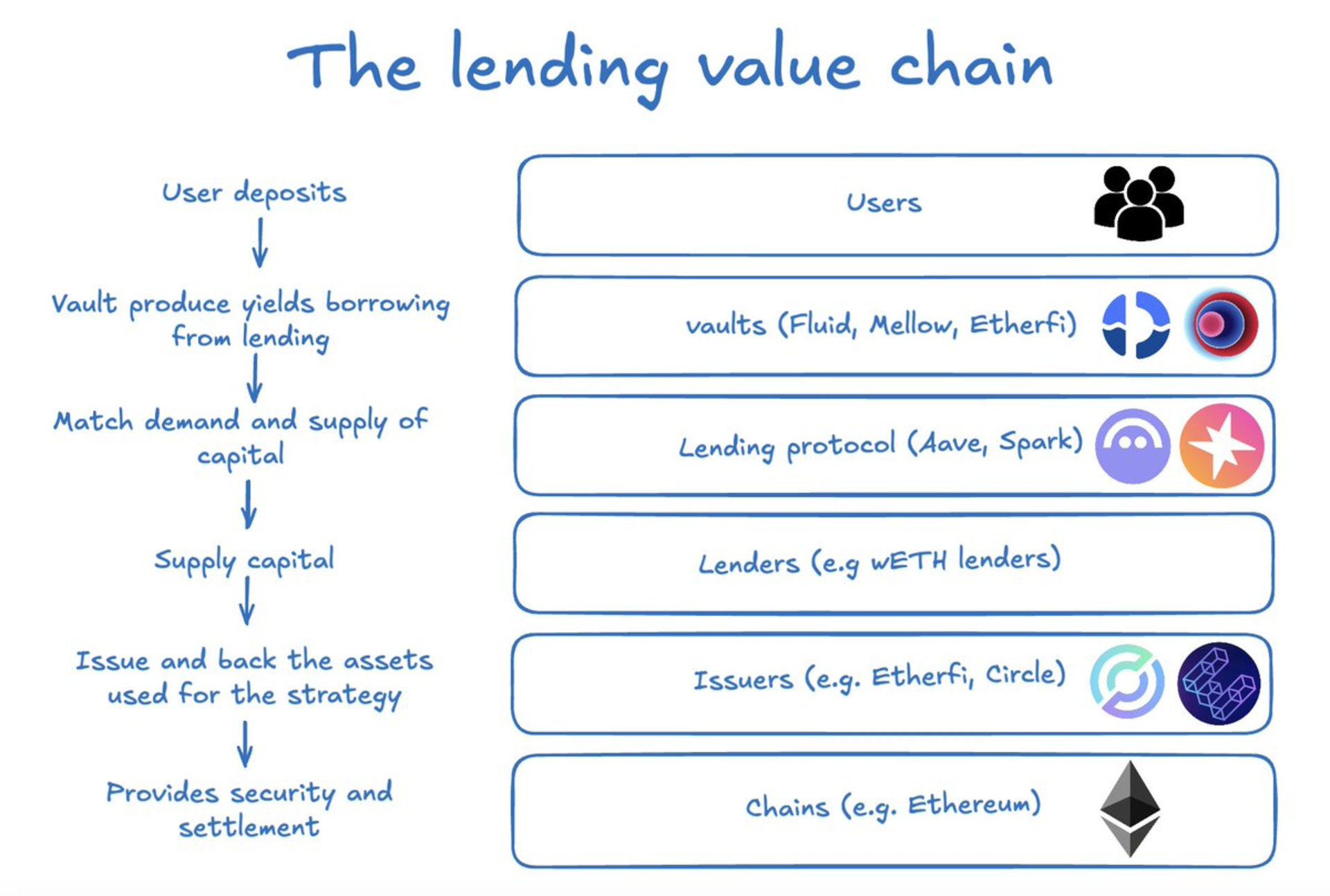

整个链上借贷赛道的年收入超过 1 亿美元,而这一价值来自一个分层复杂的结构:底层公链、资产发行方、借款人、借贷协议以及 Vault 分发方共同驱动了供需。

在上一篇文章中,我们提到借贷绝大部分使用量来自套息交易与生息策略,并拆解了主要玩法。那么,这些借贷市场中的资本需求方到底是谁?我分析了 Aave 和 SparkLend 的前 50 大钱包(可在此查看:https://lending-crm.vercel.app/)。

Labelling the top borrowers from Aave and SparkLend

但 Vault 只是整体中的一部分:

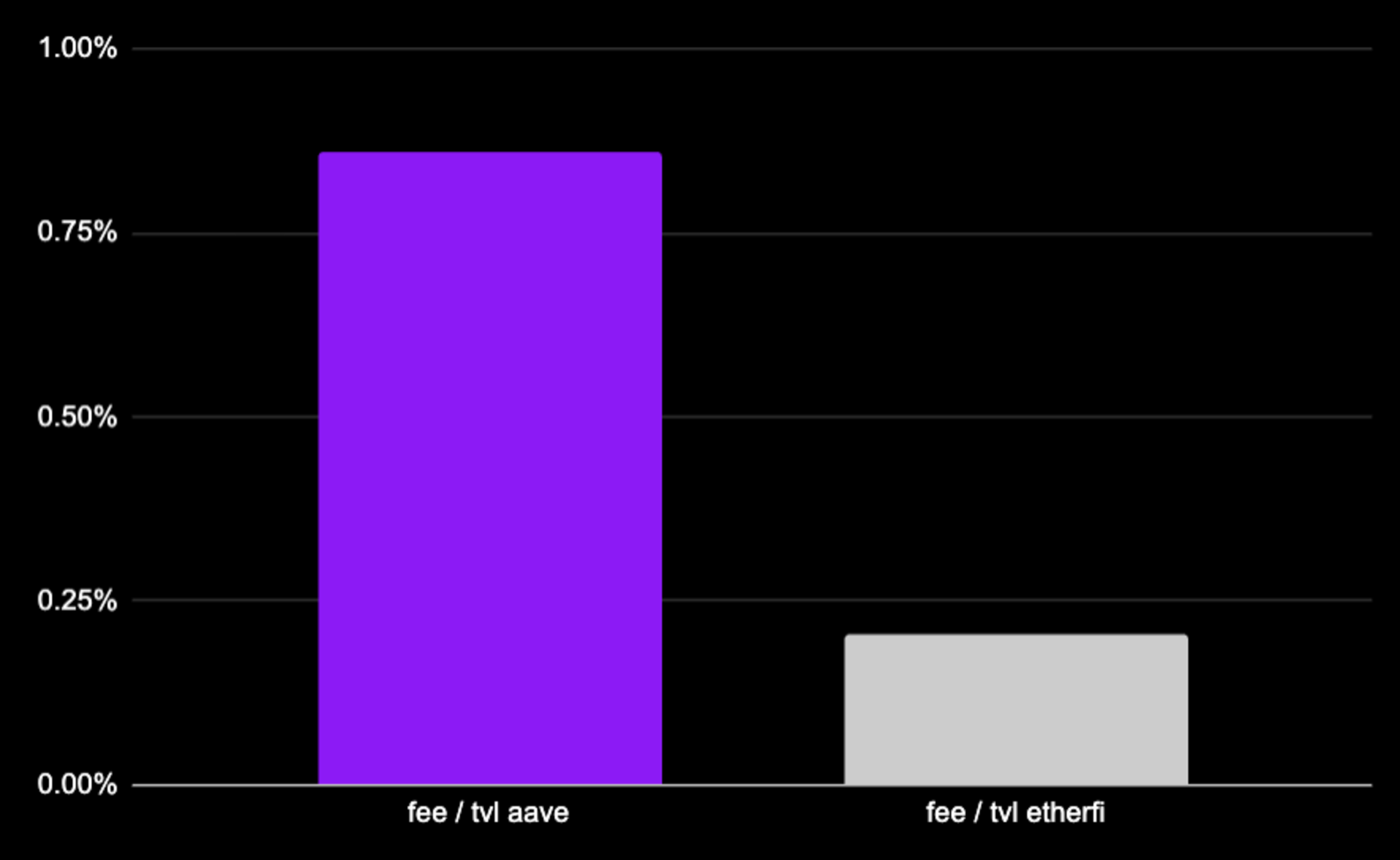

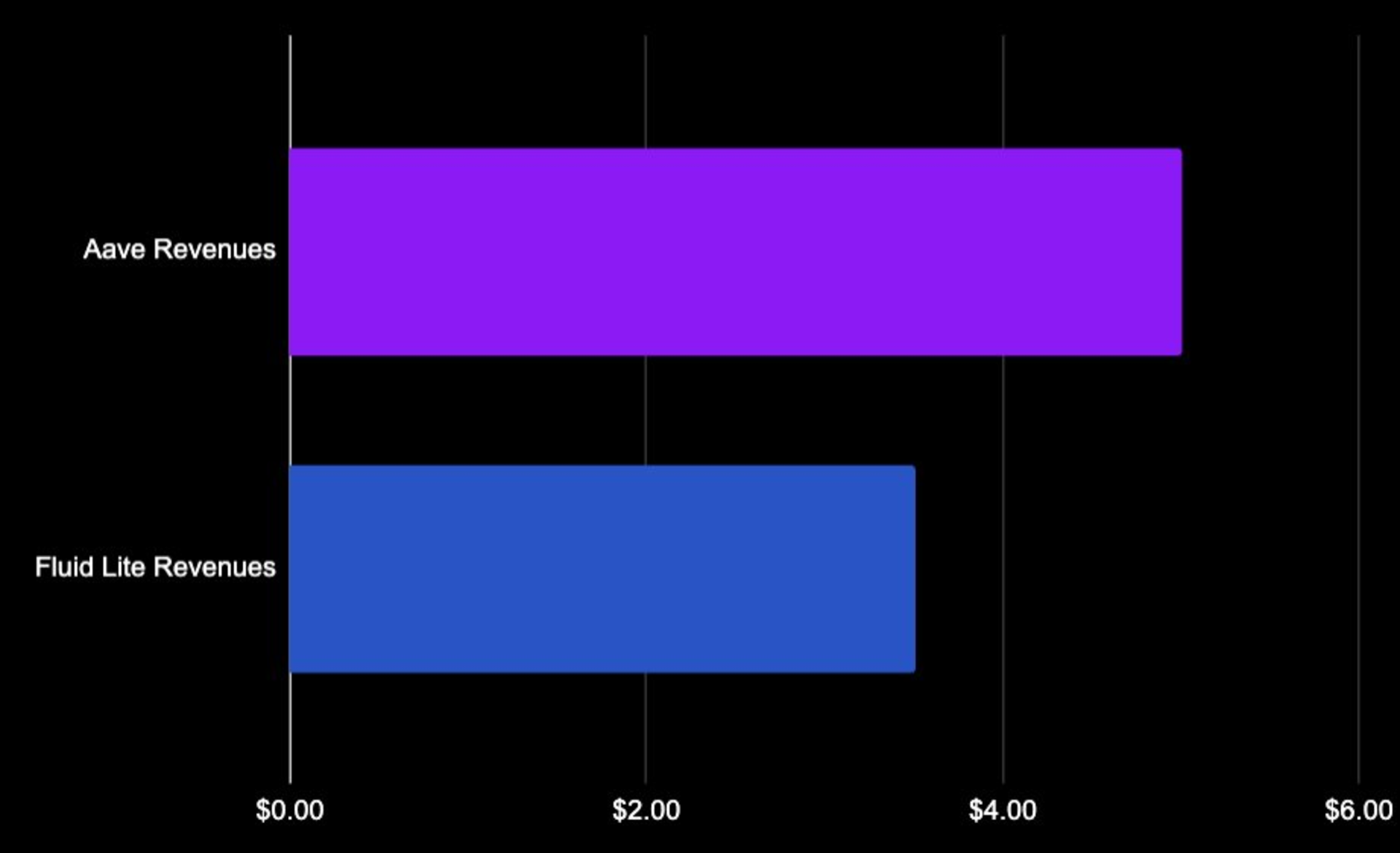

以 EtherFi 的 weETH 质押增益 Vault 为例。它是 Aave 上第二大借款方,未偿还借款约 15 亿美元。策略十分简单:存 weETH(收益率约 +2.9%),借 wETH(借款利率约 –2%),Vault 收取 0.5% 的平台费。

EtherFi 的 TVL 中约 2.15 亿美元为净部署至 Aave 的部分,所对应的平台费收入约为每年 107 万美元。与此同时,该策略向 Aave 支付约 450 万美元的利息费用(计算方式:15 亿美元借款 × 2% 年化利率 × 15% 协议保留率)。

即便是 DeFi 中规模最大、执行最成功的循环杠杆策略之一,借贷协议的收入仍数倍于运行其上的 Vault。

另外,EtherFi 还是资产发行方,而该 Vault 本身也在为 weETH 创造借贷需求。

结论是:

我们再看其他热门 Vault:

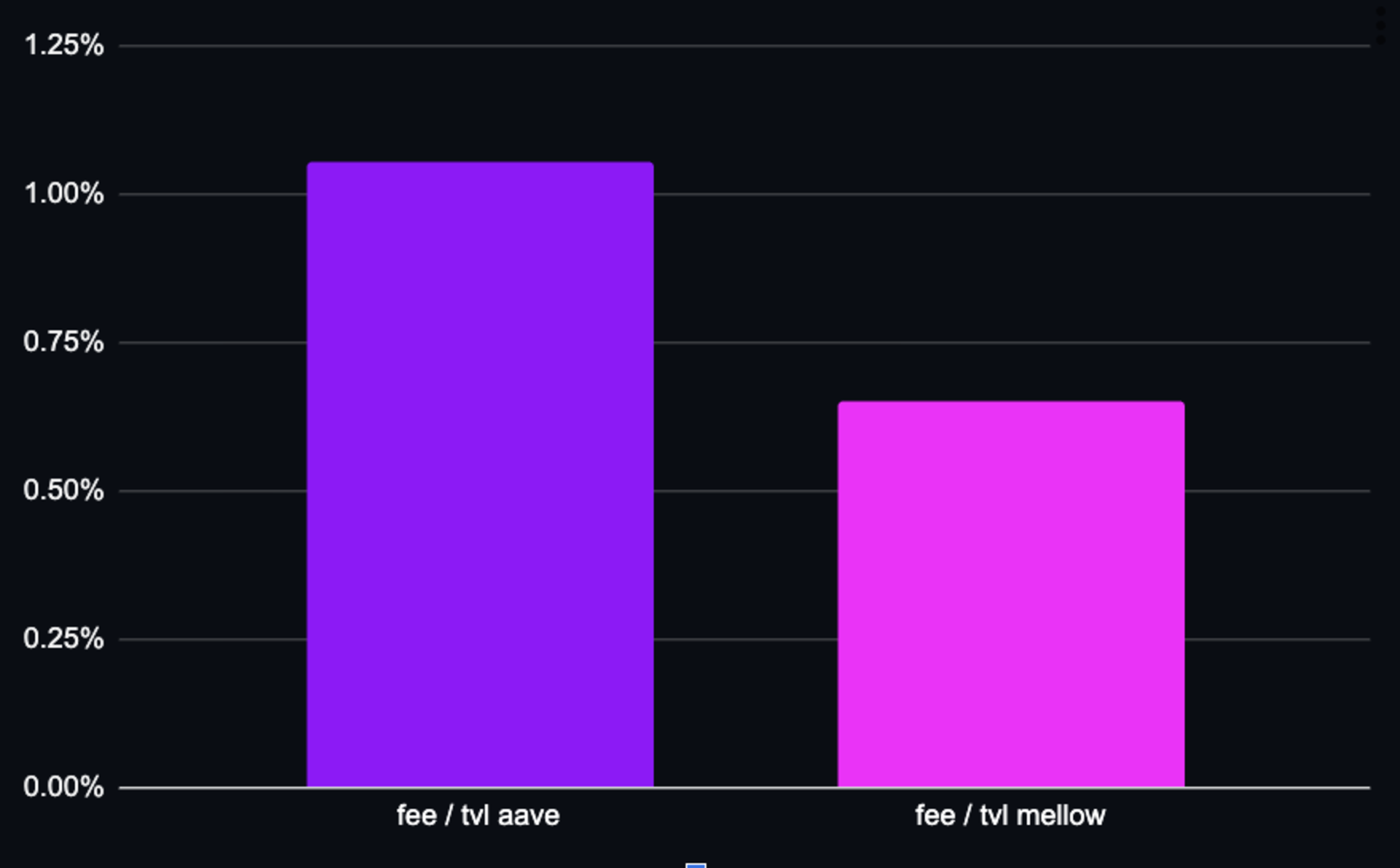

再看 SparkLend:作为以太坊第二大借贷协议,Treehouse 是其顶级借款方之一,运行 ETH 循环策略。Treehouse 对超过 2.6% 年化收益(stETH 基础收益率)的部分收取业绩费,Vault 以 3400 万 TVL 杠杆借入 1.33 亿美元。

Vault 的费率结构对价值捕获影响巨大,而策略的借贷成本基本稳定(因为其依赖借入名义规模)。

转为美元策略时,杠杆可能更低,但高利率环境意味着协议抽成更高,因此整体结论不会发生根本性变化。

在隔离市场中,Curators 的价值捕获将更高。例如 Stakehouse Prime Vault:收取 26% 业绩费,同时 Morpho 提供激励。但这并不是 Morpho 长期定价的终局,Curators 本身也有分发合作渠道。

Aave 和 Lido 谁更好?这比与 Vault 对比更复杂,因为质押资产也会间接为借贷协议带来稳定币借贷收益,因此我们需要估算。

Lido 目前在以太坊主市场上有 44.2 亿美元的存量,为此 Lido 获得约 1100 万美元业绩费收入。

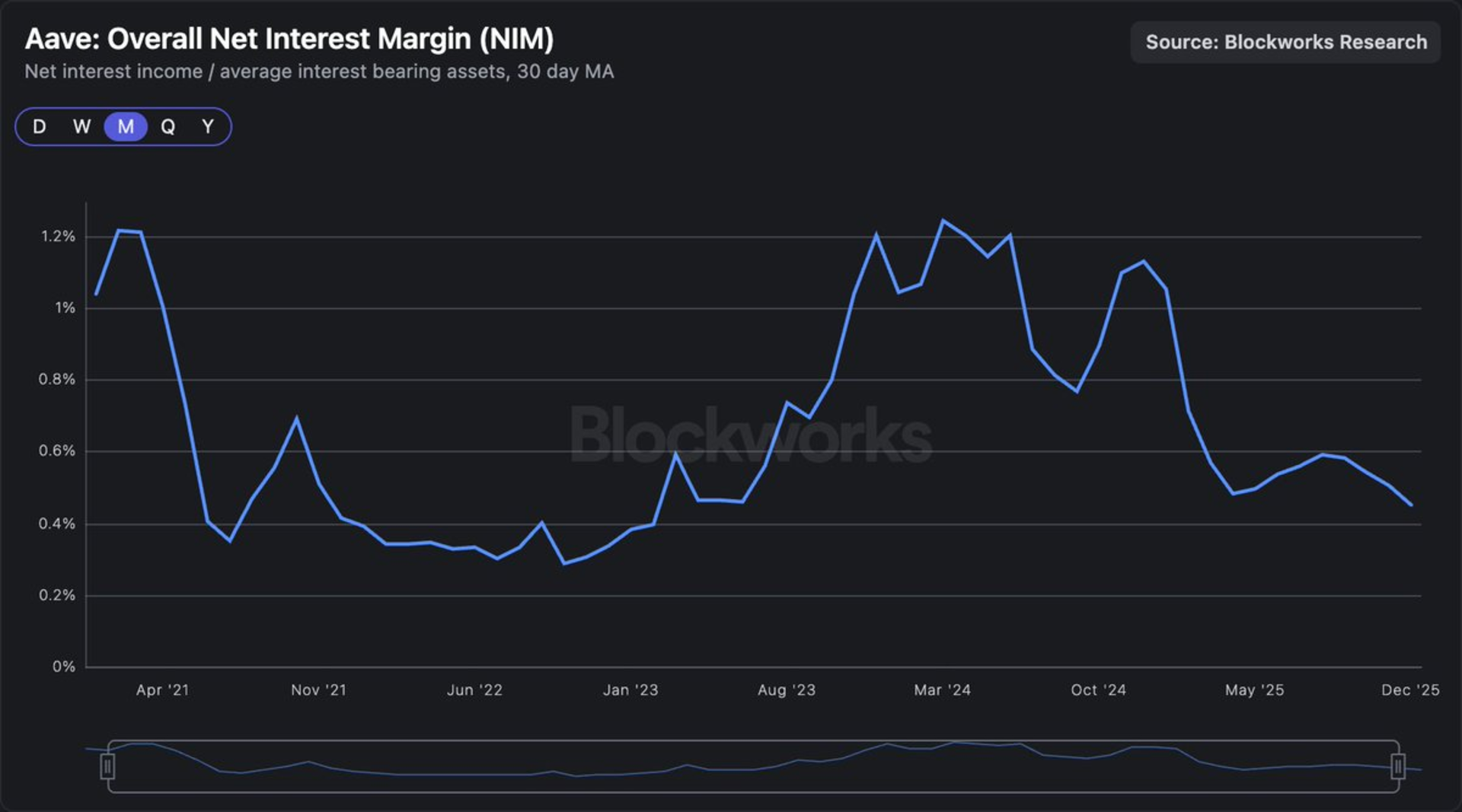

这些仓位同时支撑 ETH 和稳定币借贷,因此我们可以用当前净息差(NIM)来估算借贷协议从这些存款中获得的收益。

以当前约 0.4% 的 NIM 计算,借贷协议赚取了约 1700 万美元,比 Lido 高出 30%(而当前 NIM 属于历史低位)。

与传统金融对比时,DeFi 借贷协议在表面上似乎“低利润”,如果只看存款端。然而,这忽略了真正的护城河所在。

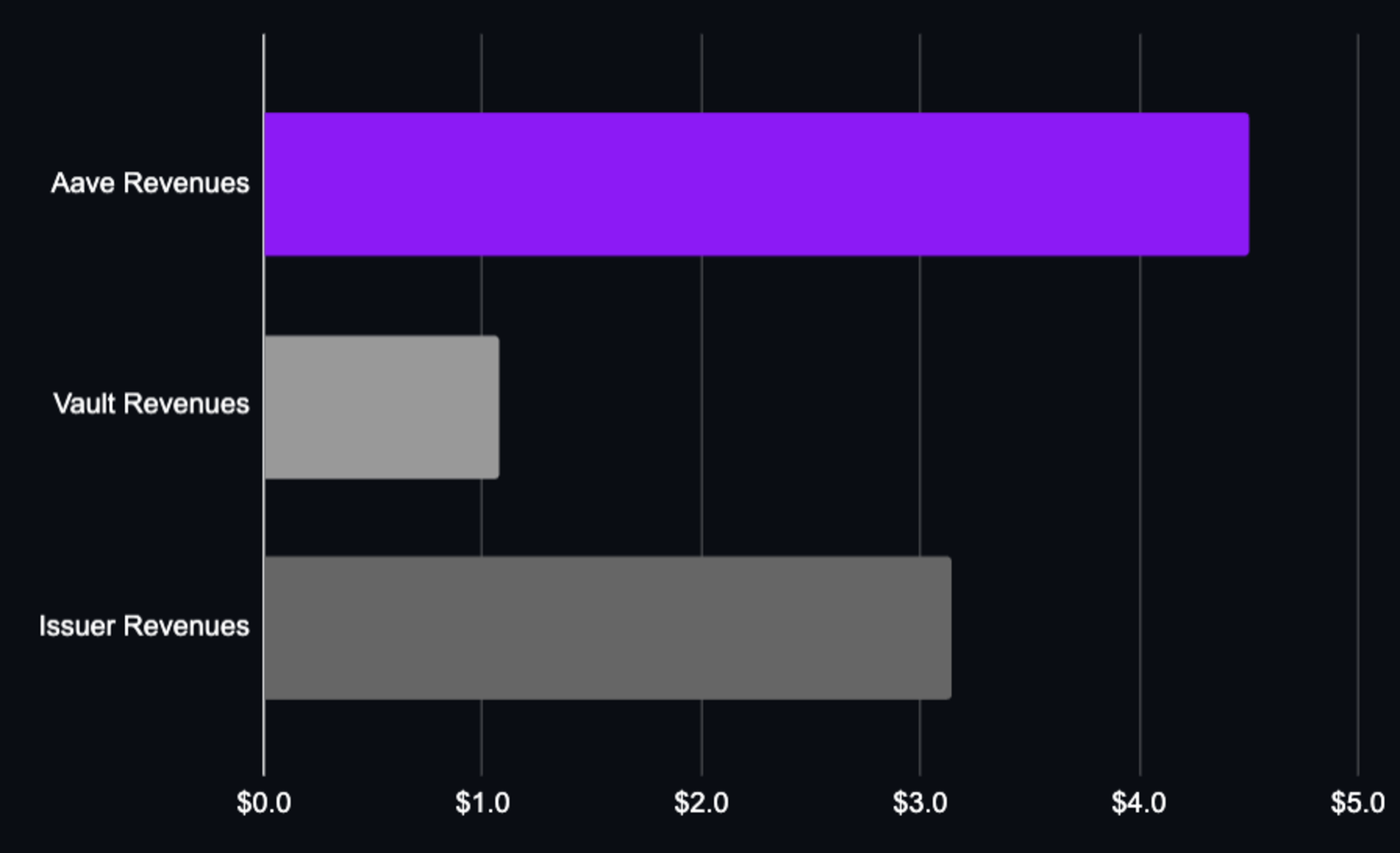

在链上信用堆栈中,借贷协议捕获的价值:

从孤立角度看,借贷协议似乎利润不高,但从链上信用体系整体看,它是所有参与者(Vault、发行方和分发方)中捕获价值最多的一层。