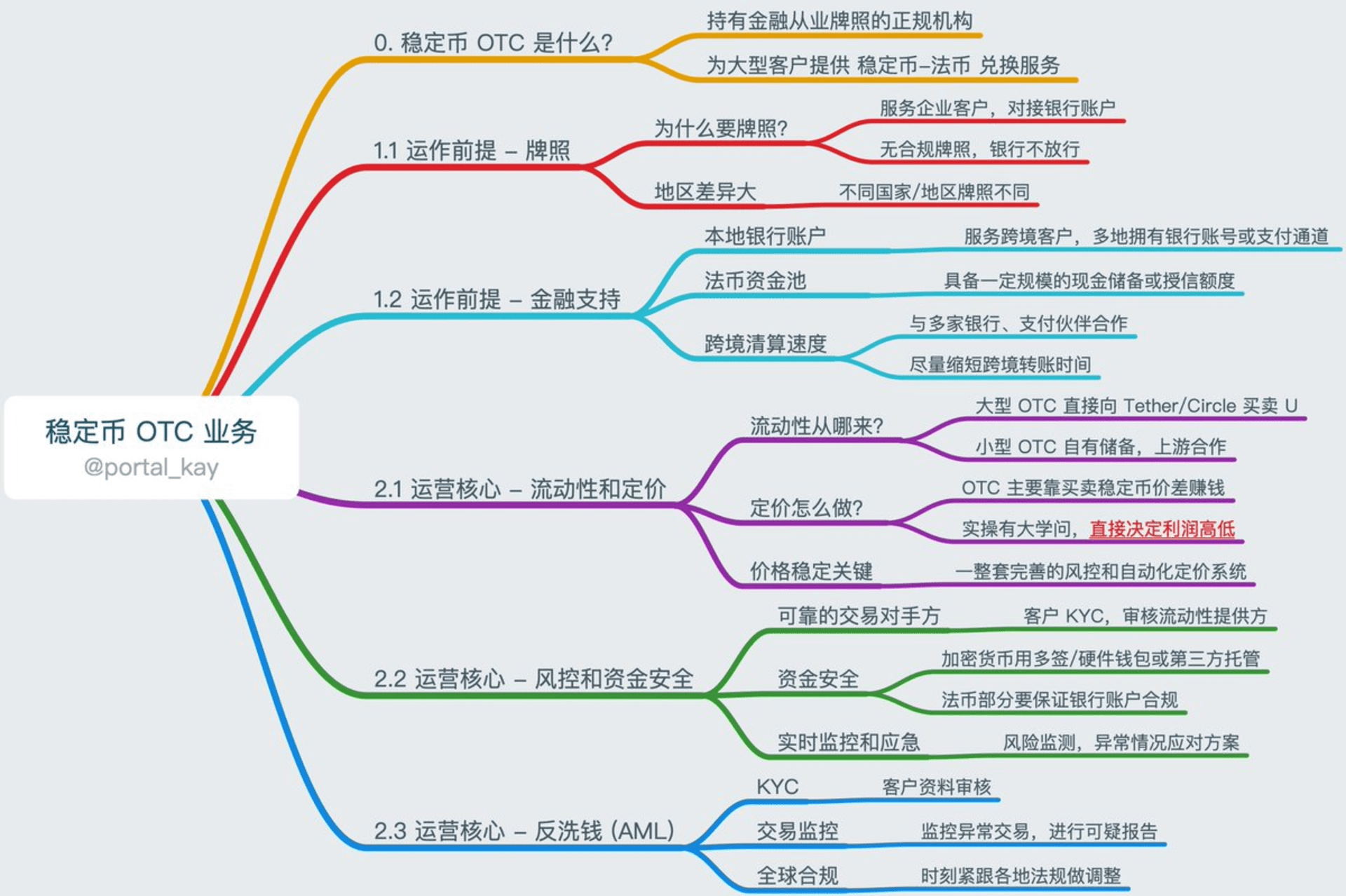

最近都在学习 PayFi 和稳定币支付相关的知识。正好在迪拜的时候,朋友带我拜访了当地一家做稳定币 OTC 业务的公司。

这里的“OTC”跟我们平时在微信群里看到的散户喊单交易不太一样——它是指 持有金融从业牌照的正规机构,专门为大型客户(比如外贸商家、金融机构等)提供 USDT/USDC 和法币之间的兑换服务。(Btw,迪拜这家 OTC 主要客户是 casino 🤷🏿

抱着纯学习的目的,记录一下自己对这块业务的理解。如果你是稳定币或 #PayFi 领域的从业者,也特别欢迎来交流(dalian)!

1. OTC 业务运作前提

1.1 牌照

对于想要“正规化”运作的稳定币 OTC 来说,金融牌照基本就是入场券。

1. 为什么要牌照?

- 因为很多企业客户在把 USDT/USDC 换成法币时,需要直接把钱打进公司银行账户,或者反过来用公司银行账户的法币去换 USDT/USDC,做跨境支付、业务结算等等。

- 这种场景如果没有合规牌照,当地银行和监管部门是很难放行的。

2. 不同地区要求差异很大

- 有些国家要申请 Money Transmitter License(钱传牌照),有些地方会要求做 MSB(Money Service Business)注册,甚至还会有专门的数字货币相关牌照。

- 获取难度往往不小,比如在美国你不仅要在联邦层面注册,还要去不同州申领州级牌照。

3. 关键是要“有合法身份

- 这样银行才敢配合你开账户,也能跟当地监管部门对接,帮客户出具正规合规的证明材料,从而确保资金流动合法安全。

1.2 传统金融体系支持

OTC 业务说白了是要在“加密货币的链上世界”和“传统金融体系”之间架起桥梁,所以能不能对接好传统银行系统至关重要。

-

本地银行账户:服务跨国客户,就意味着你可能得在多个国家或地区拥有合规的本地银行账号或支付通道,这样才能在客户结算的时候给到“就近”的银行转账。

-

法币资金池:除了账户,还要有一定规模的现金储备或授信额度,保证随时能把客户的稳定币换成法币、或者把法币换成稳定币。要是客户来提个大额兑换,你却一时周转不灵,生意就黄了。

-

跨境清算速度:企业客户一般都挺着急,希望资金能尽快到账。所以 OTC 机构往往会与多家银行、支付伙伴合作,尽量缩短跨境转账的时间,提升用户体验。

2. OTC 业务运营核心

2.1 流动性和定价模型

任何跟货币兑换相关的业务,流动性和定价永远是重头戏。

1. 流动性从哪来?

- 这个部分跟我原本设想的完全不一样,大型 OTC 都是跟 Tether 和 circle 直接合作的。

- 就是说,客户可以把 USDT/USDC 转到 Tether 和 Circle 的钱包地址,然后 Tether 和 Circle 就把美金法币打到 OTC 机构的银行账户。而且,基本半小时法币就能到账!

- 当然,朋友也说了:Tether/Circle 的 KYC 门槛非常高,只有大型机构才能符合。所以一级 OTC 提供的稳定币兑换价格也会更加优惠,适合正规的贸易类客户。

- 而另一些小型 OTC,他们还是需要依靠自身的稳定币/法币储备,以及与多家一级 OTC、交易所合作,才能获得足够的买卖深度。

2. 定价怎么做?

- 现在很多 OTC 都不收“单独的服务费”,而是靠买卖价差赚钱。举个简单例子:如果一个 U 的成本价是 $0.999,他们可能以 $1.001 卖给客户,从而获得差价收入。

- 这个定价其实非常复杂,隐性包含了手续费并要综合考虑市场情况。说是一句话,但是实操起来有大学问,这里面的 Knowhow 非常值钱。

3. 价格稳定的关键点?

- 除了自有资金池足够大(可以扛住波动),还要有一整套完善的风控和自动化定价系统,实时参考全球交易所的报价、做市商给出的报价等,才能给客户一个相对公道又有利润空间的价格。

2.2 风控和资金安全

做金融业务不可能不谈风控。对于 OTC 来说,最主要的风控包括:

1. 可靠的交易对手方

- 一方面要对客户本身的资质做严格 KYC,避免收了问题资金;

- 另一方面,也要对上游的流动性提供方进行审核,确保合作的机构、银行不会跑路或发生资金冻结等状况。

2. 资金安全

- 加密货币的托管通常用多签钱包、硬件钱包或第三方托管机构来做,防止单人私钥风险;

- 法币部分要保证银行账户合规,避免出现因监管问题被关停或冻结的情况。

3. 实时监控和应急预案

- 大额资金进出时,要有及时的风险监测;

- 发生网络拥堵、汇率大幅波动或交易异常时,也要有应对方案,避免对客户造成损失。

2.3 反洗钱 (AML)

反洗钱(AML)是所有合规金融业务绕不开的监管要求,OTC 同样如此。

- KYC:一般在客户开户和大额交易的时候,需要提交身份证明、公司注册文件、资金来源证明等材料。

- 交易监控:监控异常交易(比如频繁的小额拆分、大额突发交易)并进行可疑报告,这里也存在非常复杂的操作细节。

- 全球合规:不同国家对 AML 的执行力度和细节要求可能不一样,但大体都是在杜绝非法资金流通。OTC 机构要想长期稳定运营,必须时刻紧跟各地法规做调整。

原文链接