摘要:Circle 上市文件与 USDC 链上数据,揭示其 2024 年 17 亿美元收入中 99% 依赖稳定币储备利息,同时向交易所支付 10.1 亿美元分发成本。USDC 总供应量回升至 600 亿美元,30 天链上转账量达 400 亿美元,但商业模式对利率变化高度敏感。尽管 Coinbase 与币安推动其交易量占比提升,Circle 亟需通过资产代币化与支付基建扩展收入来源。在监管趋明与竞争加剧背景下,其 IPO 或成稳定币赛道里程碑事件。

美国最大稳定币发行商 Circle(管理 600 亿美元市值的 USDC)近期提交上市申请,为这家加密基石企业的财务健康状况与战略前景打开观察窗口。作为公开市场唯一直接投资加密领域增速最快赛道的机会,Circle 的上市恰逢关键节点。尽管市场环境可能导致 IPO 推迟,但当前正值稳定币立法框架成形、发行方与区块链竞争加剧之际。

本文解析 Circle 上市文件的核心信息,结合 USDC 链上数据,剖析其收入模式、利率影响机制,以及 Coinbase 和币安等平台在 USDC 分发中的角色。同时通过链上足迹评估 Circle 在激烈竞争中的定位。

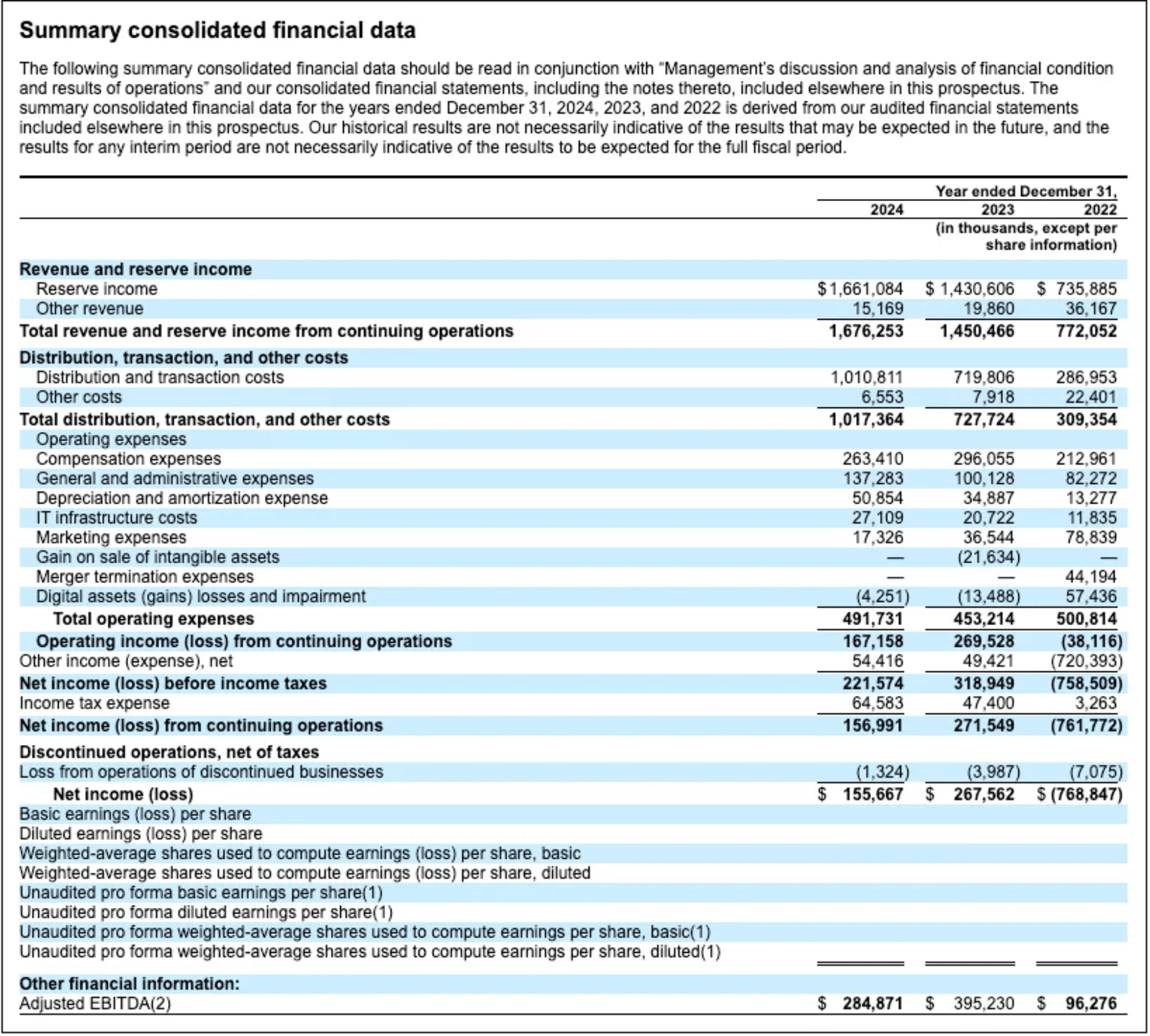

从比特币支付应用转型为头部稳定币发行商与加密基础设施提供商,Circle 在 12 年历程中历经多重挑战。经历 2021 年(450%)与 2022 年(808%)收入暴增后,2023 年增速放缓至 88%(受硅谷银行事件冲击)。2024 年末,Circle 报告收入 17 亿美元,同比增长 15%,显示其转向稳健扩张。

但盈利能力收缩,净利润与调整后 EBITDA 分别下降 42% 和 28%,至 1.57 亿与 2.85 亿美元。值得注意的是,Circle 收入高度依赖储备利息收入,而向 Coinbase 和币安等支付的分销成本高达 10.1 亿美元。尽管如此,USDC 供应量年内增长 80% 至 440 亿美元。

USDC 是 Circle 业务核心,2018 年与 Coinbase 合资推出。作为美元代币化形式,USDC 支持用户以低成本实现跨链即时结算,采用全额储备模式,由短期美债、隔夜回购协议及受监管机构现金 1:1 储备。

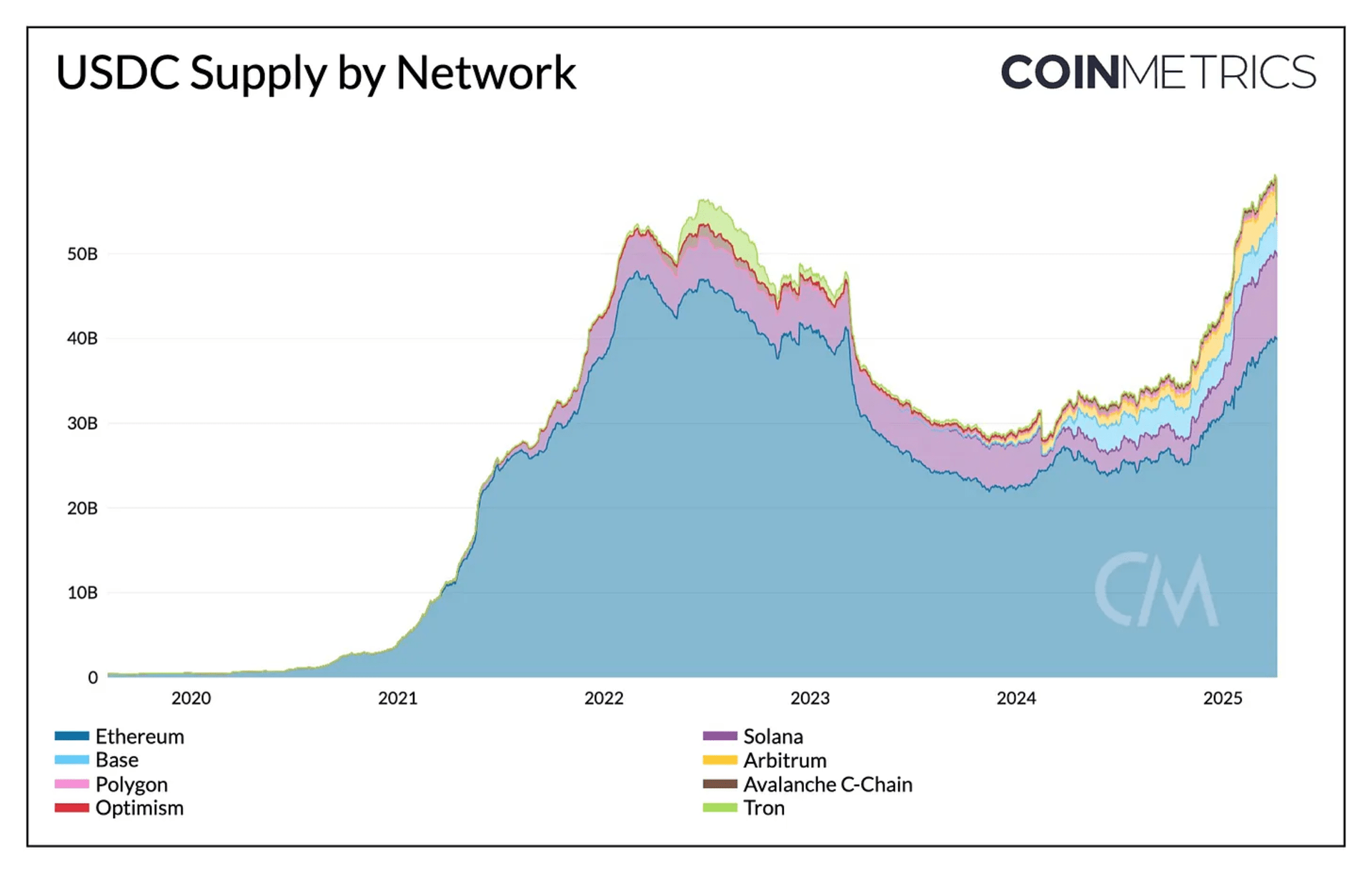

USDC 总供应量达 600 亿美元,稳居第二大稳定币。尽管 2023 年市场份额承压,现已回升至 26%,反映市场信心修复。其中约 400 亿(65%)发行于以太坊,95 亿于 Solana(15%),37.5 亿于 Base 二层(6%),其余分布于 Arbitrum、Optimism 等链。

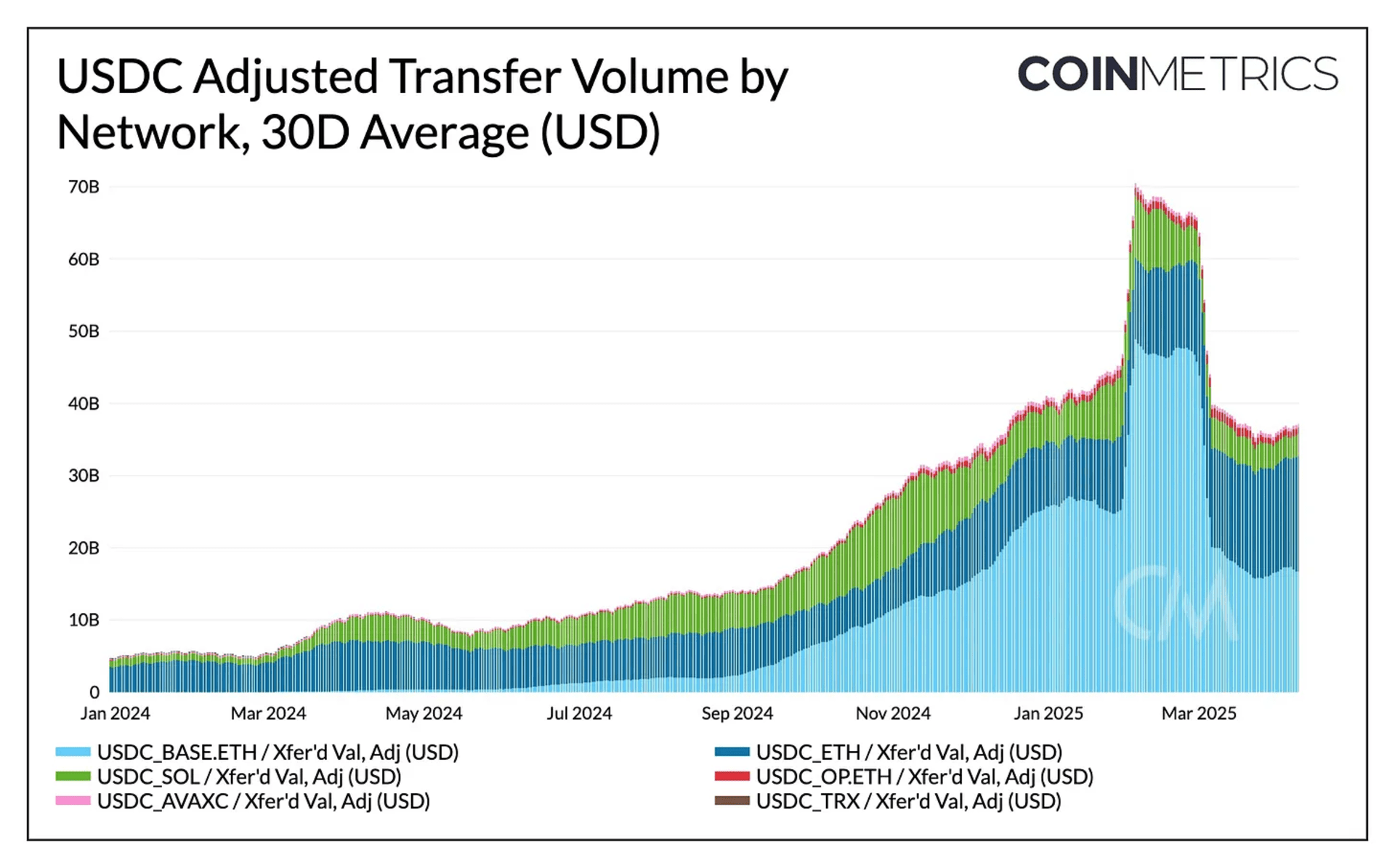

USDC 流转量与转账规模同样显著增长,30 天平均转账量达 400 亿美元。2025 年大部分转账量集中于 Base 与以太坊,最高占比达 90%。

这些指标印证 USDC 作为美元替代品在新兴市场的采用,以及其在支付与金融科技中的基础设施地位,同时体现 Circle 的跨链战略——USDC 覆盖主流链并通过跨链传输协议(CCTP)实现互操作性。

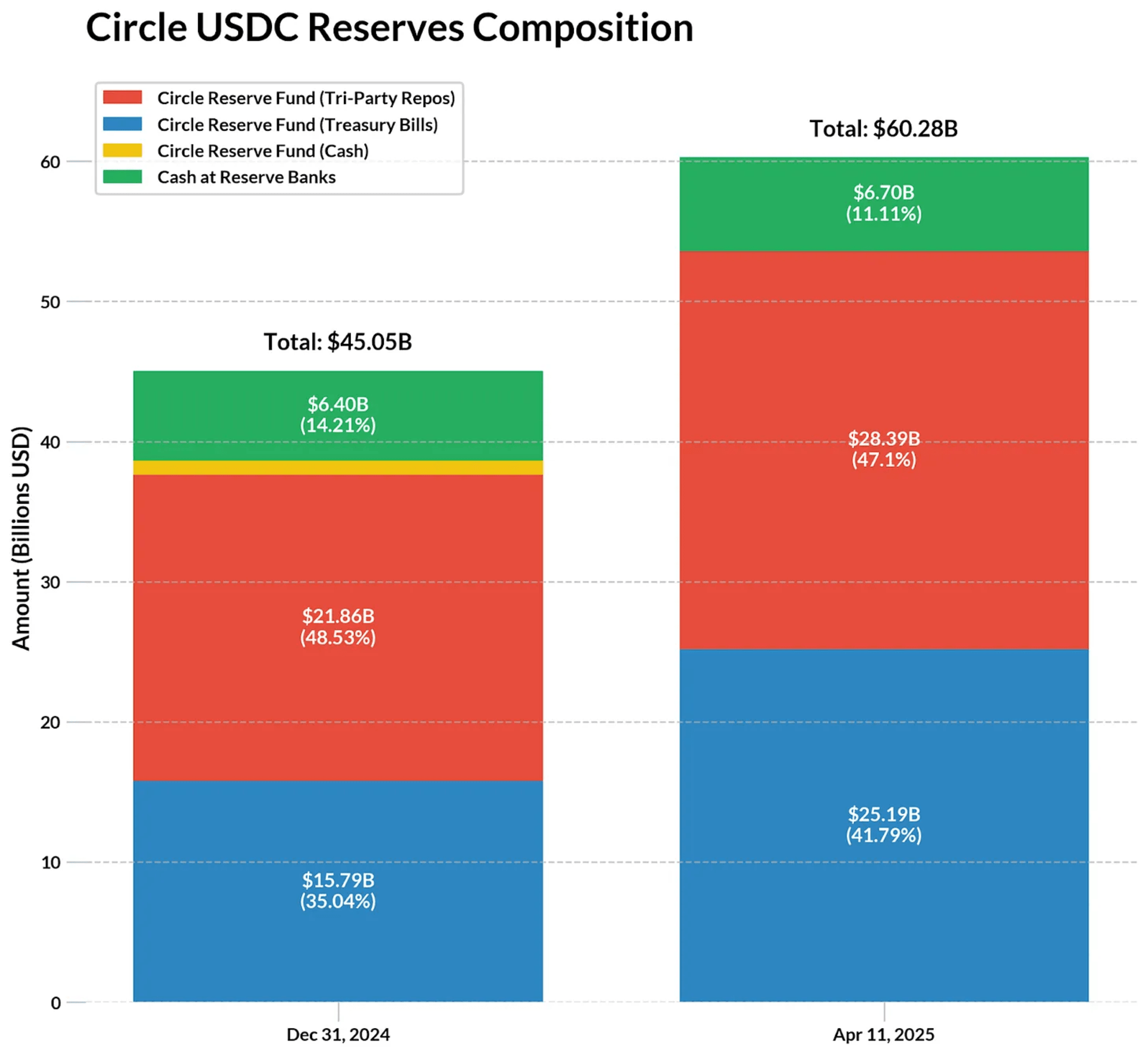

每发行 1 美元 USDC,Circle 将储备投资于短期美债等高流动性低风险资产。此结构使其在保障兑付能力的同时获得储备收益。2024 年 Circle 储备收入 16 亿美元,占总收入 99%,显示其收入高度依赖利率。

88% 的 USDC 储备(约 535 亿美元)通过Circle 储备基金持有,该基金为贝莱德管理的 SEC 注册政府货币市场基金。根据 Circle月度审计报告与贝莱德基金数据,截至 4 月 11 日,其储备资产主要为 2 个月内到期的美债与隔夜回购协议,另 11% 为银行现金存款。

按 2024 年储备收入 16 亿美元与 440 亿储备资产推算,年化收益率约 3.6%。若利率维持当前水平且 USDC 供应稳定,储备收入或保持平稳。

此前报告指出 Circle 收入与利率高度相关。2024 年美联储有效利率介于 4.58%-5.33%,若利率下行,Circle 在文件中预估利率每降 1% 将导致稳定币储备收入减少 4.41 亿美元。与 Ethena、Maker 等向持有者分配收益的发行方不同,Circle 独享储备收益,其商业模式对利率变化、竞争与监管高度敏感。

Circle 文件揭示了合作伙伴对 USDC 分发的关键作用。2024 年其分销成本达 10.1 亿美元,同比增 40%(较 2022 年增 150%)。

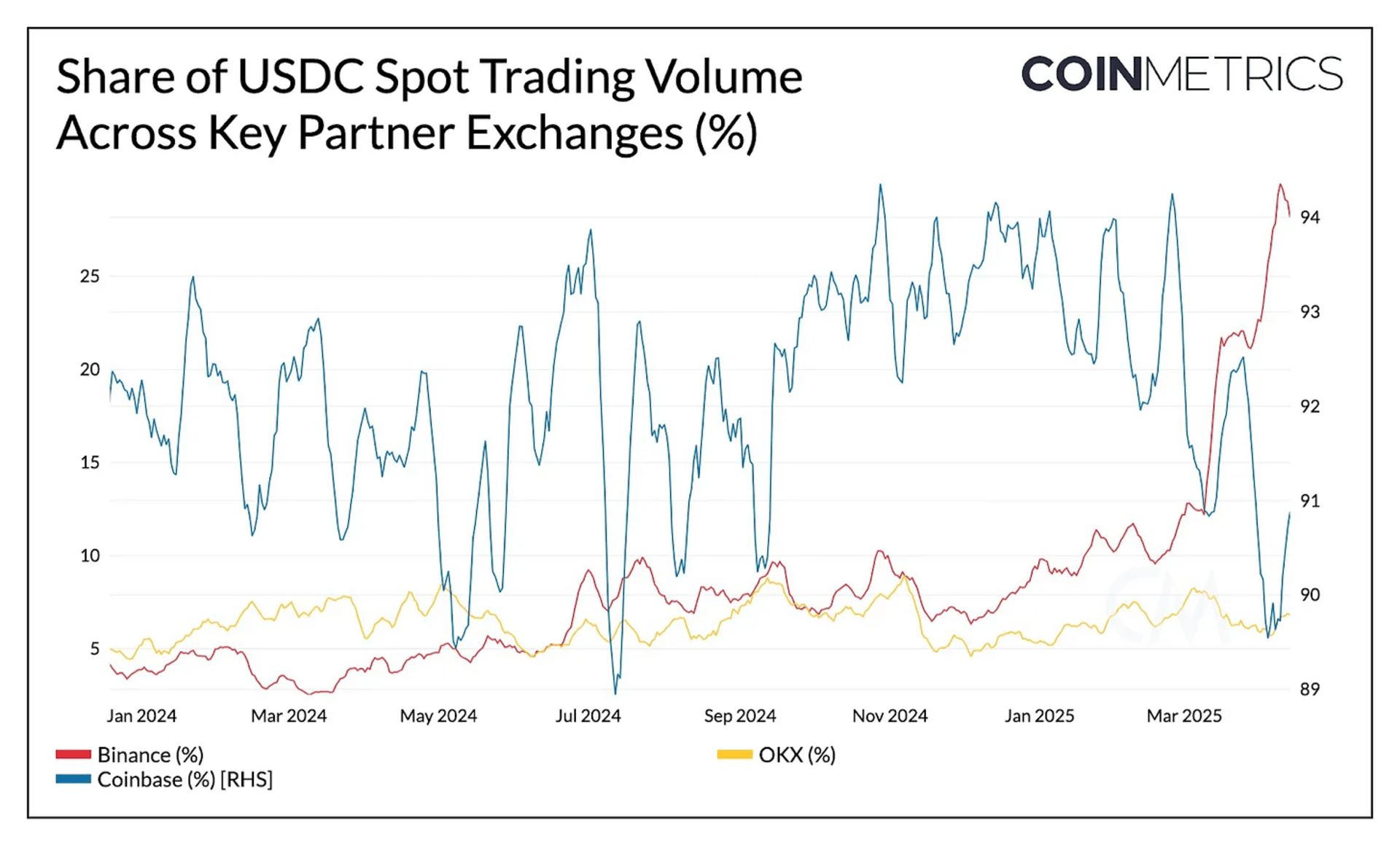

Coinbase 与 Circle 的财务绑定程度超预期:2024 年 Coinbase 从 USDC 相关业务获 9.08 亿美元收入(占其总收入 13.8%)。根据收入分成协议,Coinbase 可获取平台内 USDC 全部利息及外部 USDC 的 50% 利息。随着 Coinbase 平台 USDC 持仓占比从 2022 年 5% 升至 20%,其经济收益显著。文件还披露向币安支付 6025 万美元一次性费用以促进分发。

从合作交易所现货交易量看,USDC 占币安现货交易量 29%(约 62 亿美元),在 FDUSD 脱锚后超越后者,仅次于占比 50% 的 USDT。在 Coinbase,USDC 支撑其 90% 的现货交易量。

尽管成本高昂,Circle 的分发策略显著提升了交易所采用率,推动 USDC 流动性及全平台 100 亿美元可信现货交易量。

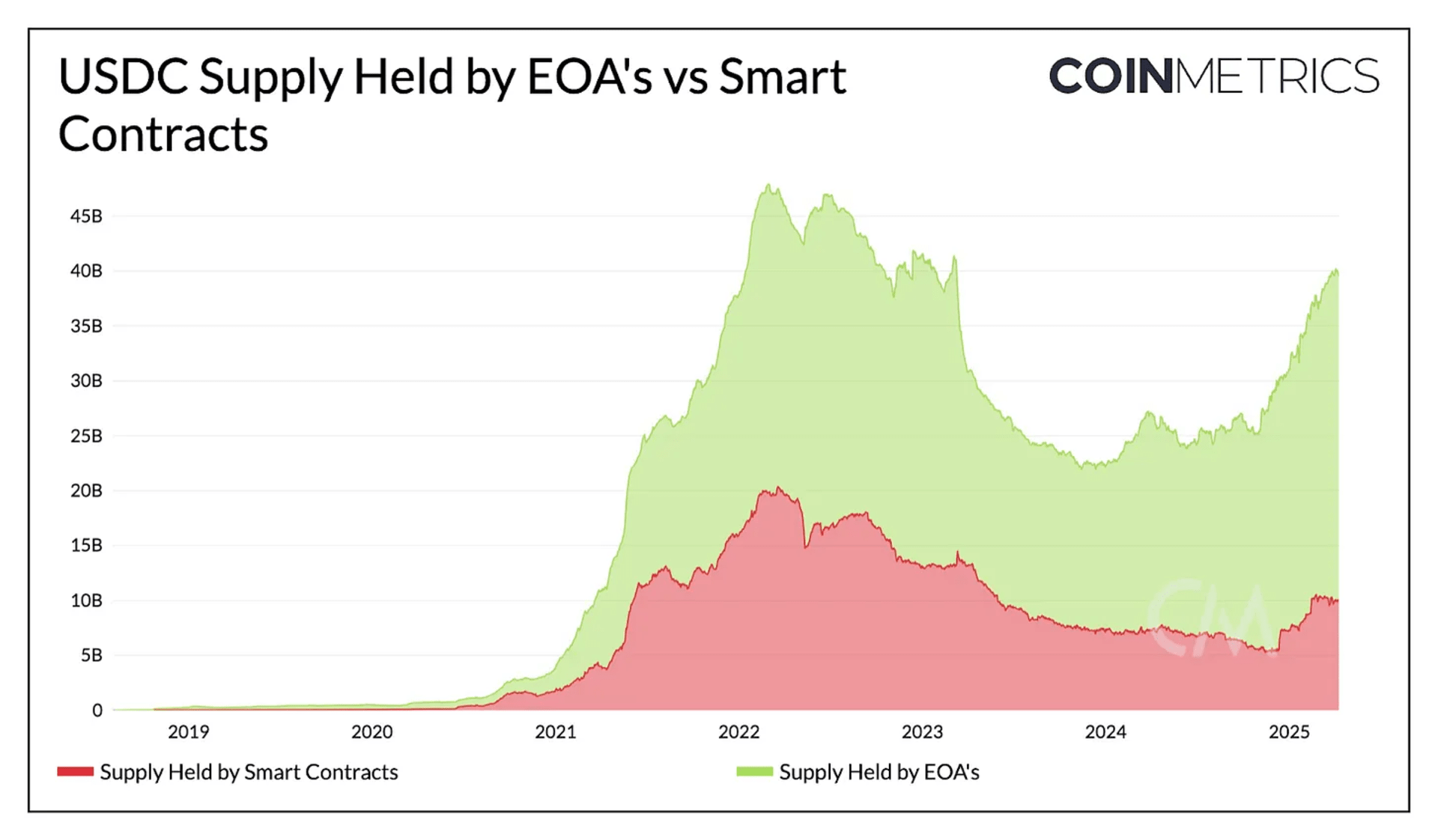

以太坊链上数据显示,约 300 亿 USDC 由外部账户(EOA)持有(年增 66%),100 亿存储于智能合约(年增 42%)。EOA 增长或反映交易所托管与个人持仓增加,智能合约增长则体现 USDC 作为 DeFi 抵押品与 DEX 流动性源的作用。

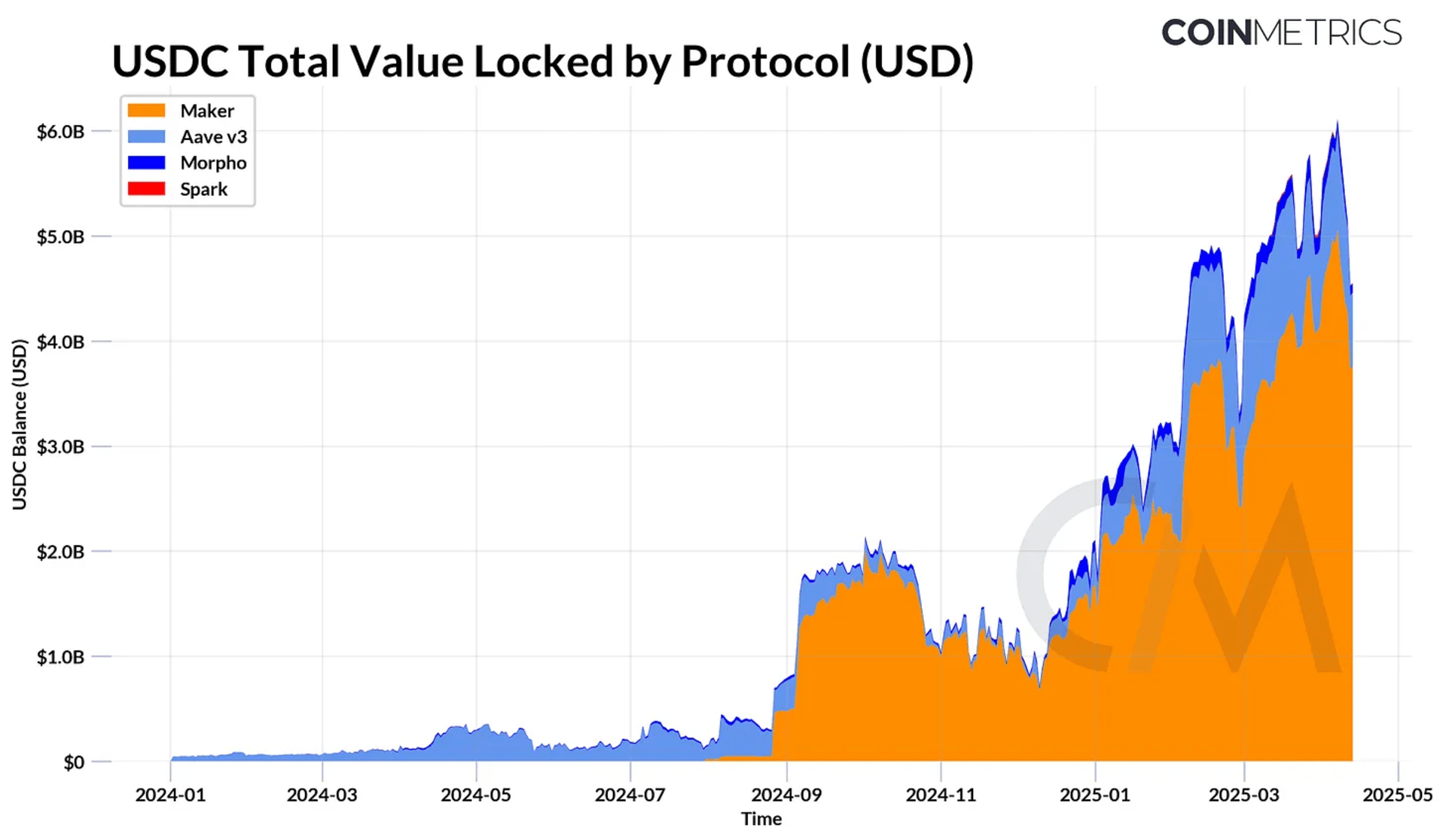

USDC 在 Aave、Spark 等 DeFi 协议中锁定超 50 亿美元(未借出部分),并在 Maker(现 Sky)等抵押债务协议中支撑 40 亿美元 Dai/USDS 发行。同时,USDC 是 DEX 流动性的核心来源,并逐步成为链上外汇市场基石,尤其是随着 MiCA 合规的 EURC 等法币稳定币崛起。

USDC 链上增长反映市场信心修复,但 Circle 文件亦揭示关键挑战:高额分发成本与利息收入依赖。为在低利率环境中持续增长,Circle 正通过 Circle Mint 等主动收入产品及收购最大代币化基金发行商 Hashnote 扩展资产代币化基础设施。

随着监管明晰(如 SEC 明确稳定币非证券),Circle 占据优势,但面临 Tether 等离岸发行方与新兴美国挑战者的竞争。尽管估值待定,其 IPO 将成为公开市场首次直接投资稳定币基础设施的机会。