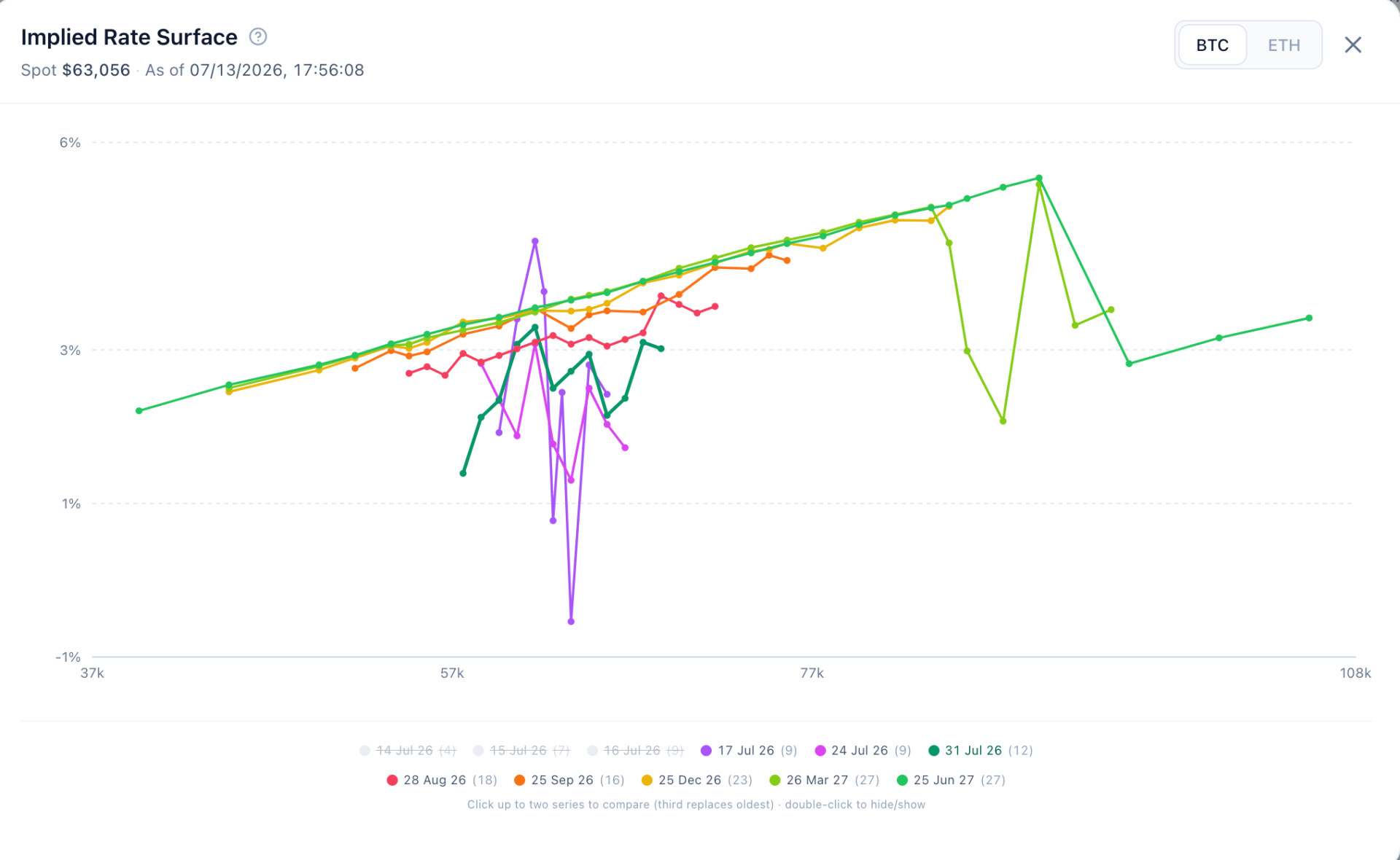

做 Deribit 期权的人,迟早会碰到一个问题:你想持币多头,但不想裸奔现货——合成多头(买 Call、卖 Put)是常规路子。真正麻烦的是:这笔「合成现货」到底隐含了多少融资成本?不同 strike、不同到期日,答案不一样。

Coinance365 在期权链里加了 Implied Rate Surface,就是把这件事画成一张曲面——横轴 strike,纵轴年化隐含利率,每条线一个到期日。

口径很传统:对同一到期、同一 strike,用 Call/Put 的中间价做 put-call parity,反推合成远期 F_syn,再算年化连续复利利率 r。

系统用的是订单簿 bid/ask 均值;一侧缺失时会回退 mark。Strike 范围不是全链,而是 1σ Expected Price Move 带内——和 IV 曲面、期权链流动性重心一致,深虚值那种没人报价的噪声不会堆进来。

点和点之间不插值,缺报价就断线。你在图上看到的折线,就是可成交档位连起来的结果,不是平滑出来的「好看曲线」。

图例旁标题处有 ? 帮助说明;第一次打开建议扫一眼,弄清计算口径再往下用。

每个数据点对应一个真实 strike、一个到期日;缺腿或算不出正远期就跳过,不补点、不插值。

对每个到期日、行权价 K(仅在 1σ EPM 带内):

| 符号 | 含义 |

|---|---|

| S | 标的指数价(USD) |

| C_mid, P_mid | Call / Put 中间价(币本位) |

| T | 年化剩余期限 |

中间价规则:

到期按 Deribit 惯例取到期日 08:00 UTC:

T = (t_expiry - t_now) / (365 × 24 × 3600)

T 以年为单位。已到期的期限不再显示曲线。

币本位 put-call parity 写成 USD 远期:

F_syn(K) = K + (C_mid - P_mid) × S

要求 F_syn > 0,否则丢弃。Tooltip 中的 F 即此值(USD)。

连续复利:

r(K) = ln( F_syn(K) / S ) / T

F_syn > S 时 r > 0(升水);F_syn < S 时 r < 0(贴水)。

为保持曲线可读:

设 S = 63,000,K = 60,000,C_mid = 0.0800 BTC,P_mid = 0.0150 BTC,距到期 90 天(T ≈ 0.247):

F_syn = 60,000 + (0.08 - 0.015) × 63,000 = 64,095

r = ln(64,095 / 63,000) / 0.247 ≈ 6.96%(年化)

图上该点 Y 约 7%;同期限其他 strike 的 r 明显偏离时,是盒式或 skew carry 的排查入口。

入口在 Option Chain 页头,Strategy Order 右侧的 Imp Rate。

打开时请求一次快照;切换 BTC/ETH 会重新拉取。当前在期权链选中的到期日在图中高亮。

多条期限叠在一张图。图例分两行:

悬停 strike 时,Tooltip 按期限列出:利率、合成远期 F、Call/Put mid。

HL 等 venue 的 funding 是持仓成本/收益;Deribit 合成多头隐含的是借币买现货的利率。口径不同,但利差方向有用:某期限、某 strike 上 implied rate 明显低于永续上能收到的 funding(扣 basis 和手续费后仍有余),合成多头 + 永续空头的 carry 框架值得往下拆。图给的是定价锚,不是下单信号。

低 strike 端利率被压得很低甚至转负,常见解释是 Put 保护溢价把合成成本打歪;高 strike 端翘起,有时对应虚值 Call 需求或杠杆多头拥挤。已在看 IV skew 的人,可把这张 rate 图当作 carry 维度的 skew。

多期限叠图,看曲线整体抬升还是贴地。远月系统性高于近月,往往对应愿意为长期杠杆付更多 carry;近月突然抬升,有时是先 expiry 或短期流动性抽紧。做 calendar、roll、远月 box 时,比单看 ATM forward 更直观——每个点都是真实 strike 上的可成交隐含利率。

同一到期、两个 strike 之间的盒式,锁的是两条合成远期之间的利差。相邻 strike 利率台阶或局部鼓包,记下 strike 对,回期权链核对手续费后的净利。图不自动标套利信号,只把定价摆整齐。

快照,不是行情终端。打开时拉一次;盘中剧变时自行决定何时刷新。更适合盘前/换月定锚,或关键时点配合执行流看一眼。

±20% 是显示过滤。超短到期或报价异常的单点可能很夸张;图藏起来是为不让整条期限刻度被一根针拉扁。追极端值看 Tooltip 或回期权链盯报价。

1σ 截断是刻意的。深虚值 implied rate 在数学上能算,在交易上往往没意义。策略若玩 wings,需走出 EPM 带——回期权链原始报价。

不适合期待「一键套利」:图解决定价可视化,执行、保证金、跨所划转仍是自己的功课。