文章摘要:ETH Strategy 是以太坊上的创新协议,通过发行可转换债务购买 ETH,为用户提供美式期权和债券化机制。它结合 DeFi 可组合性,降低期权交易成本,并与 Derive 合作推出永续票据金库,历史回测显示年化收益可达 6-22%,为投资者提供无清算风险的杠杆化 ETH 敞口和稳定币收益。

ETH Strategy 是以太坊主网上的一个协议,通过发行可转换债务购买 ETH;简言之,它是一个包含部分债务的 ETH 资金池。用户可向 ETH Strategy 出借稳定币,但并非获得利息,而是获得在市场价上涨时成为 STRAT 持有者的期权。

ETH Strategy 的核心是债券化机制。用户以稳定币(如 USDC)参与协议,并将资金债券化(即出借)至协议国库。协议随后在公开市场立即购买 ETH。ETH Strategy 从而积累做多 ETH、做空美元的国库,在 ETH 上涨时获利。

用户(债券人)获得两种代币:与出借稳定币数量相等的可转换债务代币(CDT),以及代表 STRAT 的 4.2 年期美式期权的 NFT。

所发行期权的行权价是协议债务量的计算要素;当协议债务较少时,它提供有利的行权价以鼓励债券化,反之亦然。本质上,这是可转换债券的代币化版本。

看涨期权是向 ETH Strategy 出借的主要吸引力。因为若 ETH 上涨:

因此,美式期权为 STRAT 提供凸性上涨敞口。实际上,这些期权提供了安全且带杠杆的 ETH 敞口。用户也知,最坏情况是 4.2 年后可按原出借稳定币数量赎回 CDT。简言之,债券化提供有限下行风险,但若 ETH 大涨,则可能获得巨大上涨收益。

总之,若你认为 ETH 将迎来牛市,ETH Strategy 将为 ETH 提供廉价、近乎无风险的杠杆。

ETH Strategy 是一种国库协议。这意味着其价值源于捕捉对 ETH 的看涨情绪,并将其转化为结构性杠杆赌注。

最著名的 DAT 或许是 Michael Saylor 的 MicroStrategy(MSTR)。MSTR 是一家纳斯达克上市公司,开发商业智能软件。2020 年 8 月,MSTR 开始发行可转换债券购买 BTC。截至撰写时,MSTR 持有近 63 万枚 BTC,价值 710 亿美元。

过去几个月,DAT 激增。关于 BTC DAT 的完整列表可查看,但一些熟悉的名字如 Gamestop、Galaxy Digital 和 Trump Media Group 脱颖而出。

相比之下,ETH 国库公司较新,但在过去 5 个月飙升,现持有 180 亿美元 ETH。特别是,我们最近看到 The Ether Machine 推出,当前持有 16 亿美元 ETH,而 Tom Lee 的 Bitmine 持有近 80 亿美元 ETH。

所有这些 DAT 公司的策略大致相同:

这些 DAT 背后的投机和纯粹看涨压力意味着,观察其 NAV 动态时会看到一些奇特现象。最明显的是,像 MSTR 这样的国库协议常因各种原因以较 NAV 大幅溢价交易。这进一步推动投机叙事,导致更多积累和波动价格。

这并无神奇之处;国库策略在预期牛市时表现优异,但在价格暴跌时则不佳。

那么 ETH Strategy 的创新何在?它是首个链上、DeFi 原生的 DAT 方法,即首个链上 MSTR。协议背后还有许多其他酷炫机制,此处不深入。详情请查看文档。列举一些最酷功能:

因 ETH Strategy 是 DeFi 优先,这意味着它可与其他链上协议组合。过去 6 个月,Derive 和 ETH Strategy 合作构建了针对 ETH 和 STRAT 投机者的独特金融产品。

我们设想 ETH Strategy 的债券将在去中心化领域产生广泛影响。DeFi 在许多方面比 TradFi 拥有更好的衍生品框架。更快速、可验证的结算加上更低交易费用意味着期权需求始终强劲;该领域已为衍生品寒武纪爆发成熟。

当前主要障碍是加密市场中天然期权卖方不多。

作为天然高量期权卖方,ETH Strategy 旨在填补这一空白。在协议层,ETH Strategy 仅关心其获得的杠杆,因此乐于廉价出售波动率。

这是秘方:通过出售波动率,协议将市场对期权的需求转化为支持其杠杆的稳定资金流。

关键的是,这降低了进入交易的成本,否则大多数参与者无法参与。实际上,ETH Strategy 将昂贵的机构式头寸转化为任何人都可大规模参与的收益机会。产品可在此基础上构建,同时仍为用户带来强劲收益。

Derive/ETH Strategy 交叉产品。称之为永续票据金库,旨在为用户带来估计 8-25% 的高美元收益。

运作方式:

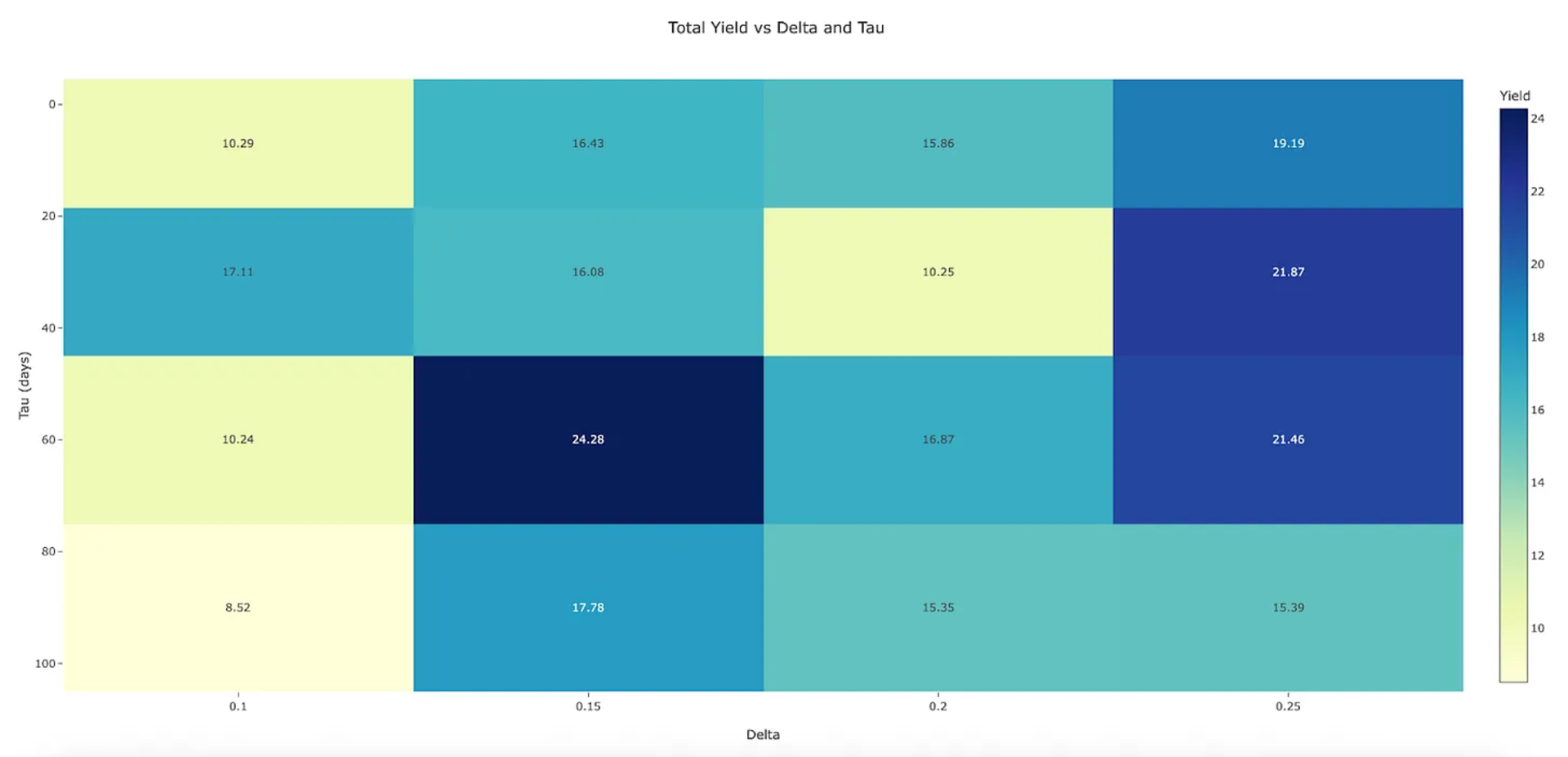

使用 2022 年 7 月 1 日至 2025 年 8 月 25 日的每日数据,我们采用历史期权最佳买卖价数据进行回测。我们试验了不同期权 delta(10-25)和到期时间(7-90 天)组合。

Figure 1: Backtested returns for the gamma-scalping vault from July 1 2022 to 25 August 2025.

我们的结果(不含费用)产生 8.5% 至 24.3% 的回报。含费用时,我们预期美元计收益范围在 6% 至 22%。

此策略的好处如下:

金库存在以下风险:

ETH Strategy 和 Derive 共同提供一种新颖方式,在完全链上、DeFi 原生的框架内赚取由 ETH 驱动的美元收益。对于寻求上涨潜力和收入的 ETH 看涨者,ETH Strategy 国库模型和 gamma 收割金库呈现出一个强大且可组合的收益工具。

中文标题

解锁 ETH Strategy:链上国库协议如何通过可转换债务与期权打造低风险杠杆敞口

英文标题

Unlocking ETH Strategy: How On-Chain Treasury Protocol Creates Low-Risk Leveraged Exposure via Convertible Debt and Options