“事情应该力求朴素,但不能过于朴素。”

-- 艾尔伯特·爱因斯坦

大象咖啡:经考证,爱因斯坦并没有直接说过这句话。

对于不了解期权交易多样性的股票交易者而言,期权可能仅作为其投资组合的对冲工具而已。反过来,对于期权交易者,股票才是次要的,仅仅作为期权投资组合的附属品。

本章着重探讨纯粹且朴素的期权交易方式。我们会看到,通过不同行权价、不同到期日的期权可以构建复杂的策略来降低风险敞口或提高收益。下一章,我们会将这些交易方式组合在一起以探讨如何增强或改进策略。

任何资产的交易都能拆解为“买入”和“卖出”这两个最基本的操作:买入是“给予”资金、获得资产,卖出则是抛售资产、“获得”资金。期权的买方支付权利金用以下注。他们通常期待发生一些事情,因为只有那样才能赚钱。若他们下注成功,可以赢得非常大的筹码。卖方则通过承担风险获得报酬。他们不可能大赚,其收益仅限于卖出期权时获得的权利金。

买方和卖方,对于期权交易哪个更好呢?我还真不知道。我个人更喜欢卖方策略,但我知道有不少成功的买方交易者。我注意到一件事,优秀的卖方策略与优秀的买方策略,其本质想法是完全相同的。他们都了解影响期权价格的所有层面,包括标的价格的变动、波动率的偏斜、波动率的历史表现以及 Theta 和 Gamma 等希腊字母。优秀的买方和卖方策略实际到都在观察同一件事,只不过介入的条件相反。一个知道如何安然度过时间损耗的买方可以做得很好。一个试图持续通过赚得微薄利润但能有效控制风险敞口的卖方也能成功。无论你是买方还是卖方,都应只在适当的情况和机会下进行交易。

我生长的环境让我从小便习得了几门语言。我在诸多场合教过别人学习外语。我总是让我的学生先熟悉词汇。这个过程中,我会穿插一些有趣的段子或轶事。我不鼓励使用识记卡或其他记忆方式。我想尽快渡过词汇这一关,然后进入阅读和口语练习。通过在上下文中使用和理解,学习词汇的速度将比死记硬背更快、更高效。假使你没见到过“困惑”这个词,但如果你听到这样的句子:“沮丧的交易者会因期权的细微差别而感到困惑”,我相信你无需查字典也能理解它。本章内容就好比开始上下文阅读理解前的词汇学习,只不过是就期权交易层面而言。或许你已经了解了期权的“词汇”,本章仍有必要一读,因为期权交易中存在“一词多义”的情况。

许多介绍期权的书籍按照不同类型的交易组织章节,这对我来说就好像是一个记忆练习。我在这本书里采取了不同的方法。本章中,我首先介绍朴素的期权交易模式,以便在后续章节深入探索如何将其发展成更为复杂的交易模式。本章通过分层递进的方式来组织这些朴素的期权交易,让读者在学习期权“词汇”的过程中不至于望而生畏。一旦你知道如何建立期权交易并且清楚它们如何表现,你就可以逐步过渡到按照自己的判断进行交易的阶段。

一笔期权交易在存续过程中会不断改变自身状态。比如,时间损耗会站在交易者这边,或站在其对面,这取决于交易的结构(买入还是卖出)。当前浮亏的交易可能在到期日转盈,而股票价格可能并未动过,反之亦然。因此,期权交易者在某种意义上必须是时间旅行者。你必须站在多个时间周期看待当下的交易,并不断反问自己是否还值得继续待在交易中。期权交易不断改变状态的性质意味着你不必等到到期日结束交易。不过,在大多数情况下,你不应这么做。

在进入朴素交易策略的讨论之前,有必要再谈一谈希腊字母对期权行为的影响。

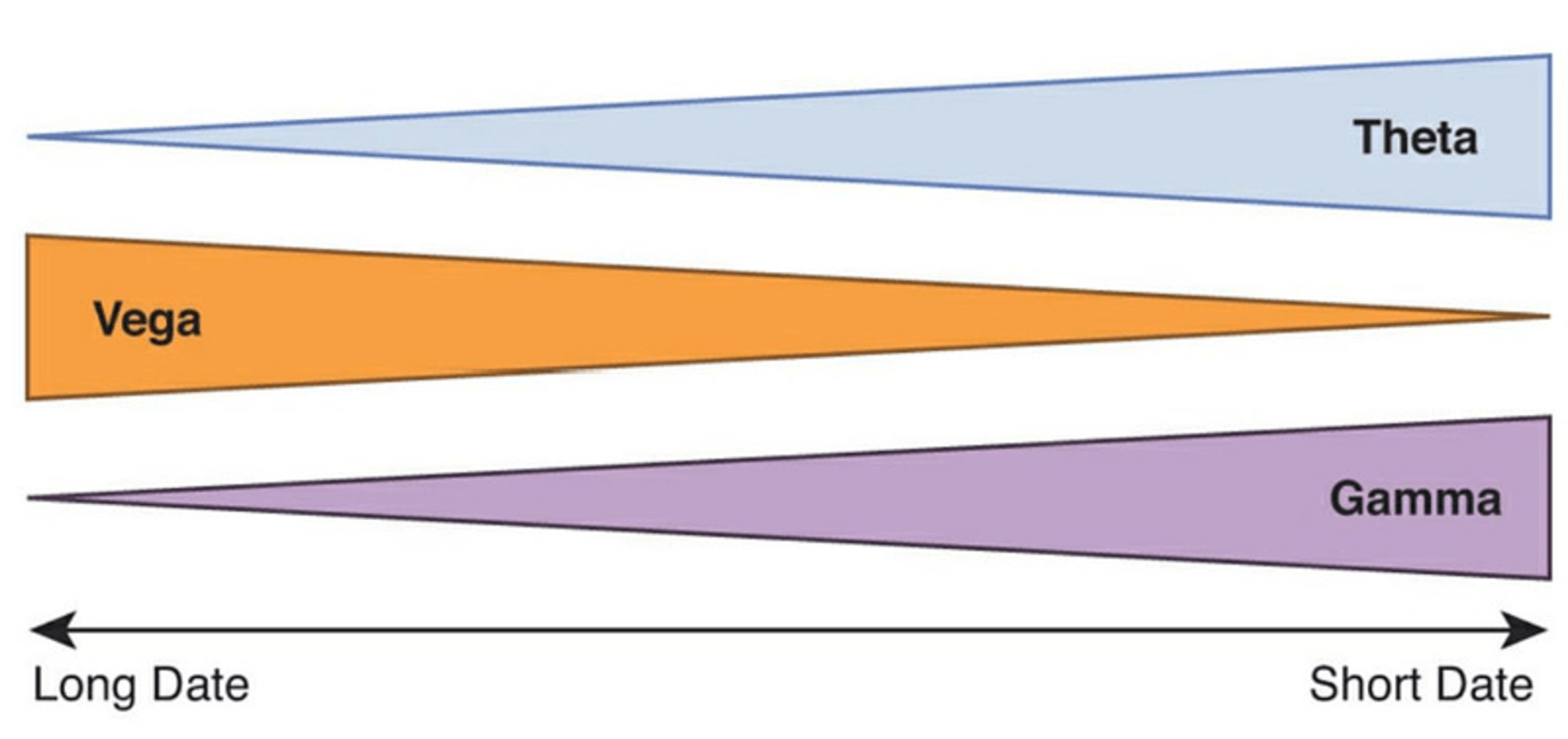

期权的行为是会随交易而动态变化的,这可以由其希腊字母指标体现出来。正如我们在前一章讨论的,Delta 衡量的是相对于股票价格 1 美元的变动期权盈利或损失多少的指标。因此,Delta 为 50 意味着股票价格每上涨 1 美元,期权将获得 50 美分的账面收益。另一个重要的希腊字母是 Gamma,它衡量 Delta 的变化速度。所以,Gamma 实际上是 Delta 的导数。关于隐含波动率,另有一个 Vega 指标用以衡量期权相对于隐含波动率变化 1% 的损益。在交易期权时,你应该时刻注意不同希腊字母之间的相互关系(见图 3.1)。

图 3.1 到期时间与希腊字母的关系

期权距到期日越远,Vega(或者波动率)对于其价格的影响越大。这种影响最终会被 Theta(或时间损耗)淹没。不同时间窗口下的希腊字母曲线将很好地呈现出它们的行为。一张 10 美元的实值期权在到期日保留其所有价值的机会比到期前 100 天要大得多。另外,随着到期日的临近,Gamma 会增大,也就是 Delta 的变化速度越来越快。在进行交易时,你必须不断留意这些变化并做出权衡。比起买入临近到期日的期权,买入远月深度虚值期权可以实现更快的获利或亏损。另一方面,需要留意时间这个“敌人”。我们可以选择与它为伍,成为期权卖方。在期权交易中,你需要一次交易多个层面,这个过程中,必须谨慎选择策略以及留意组合中希腊字母的变动。

大多数人有看涨的交易倾向,将买入看涨期权作为一切的出发点也许是个好主意。但买方首先得面对一个尴尬的事实:期权是以买方牺牲一部分初始资金(即权利金)进行定价的。就像赌场必须确保赔率对其有利一样,无论你下多少赌注,期权卖方总会以市场允许的最高价格将期权卖给你。这个价格是买方获利的一大阻碍。作为一名期权交易者,除了管理好交易规模之外,你还必须正确把握好时机。作为买方,只有在正确掌握交易方向、规模以及时机的前提下才可能赚钱。

那么作为买方,你如何克服上述挑战实现成功的交易呢?首先,你没有办法克服方向上的不确定性,因为该因素在交易结构之外,是客观存在的。期权价格中没有任何成分指示未来市场的方向。除此之外,面对交易规模以及时机带来的问题,你还得想办法尽可能增加成功的几率。

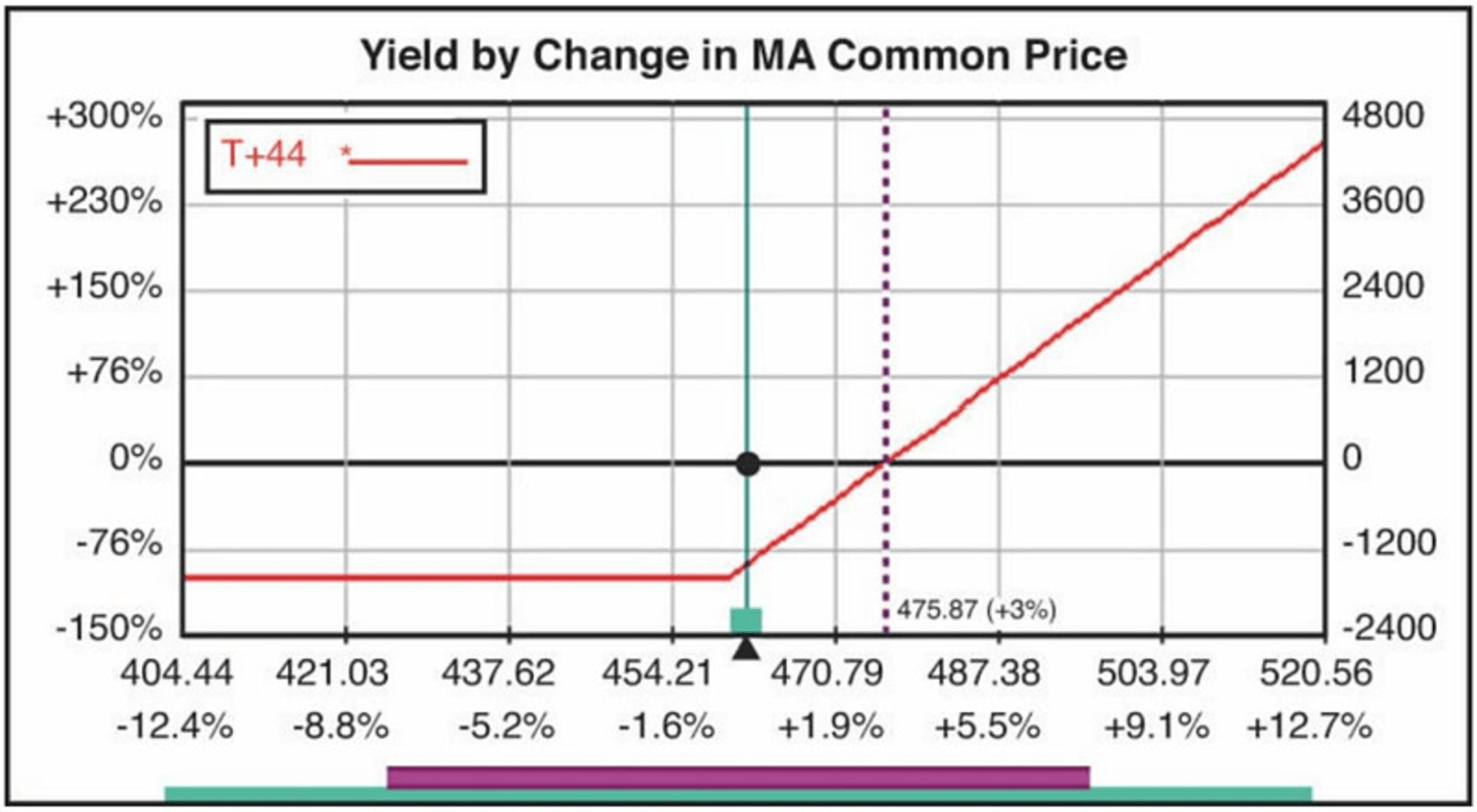

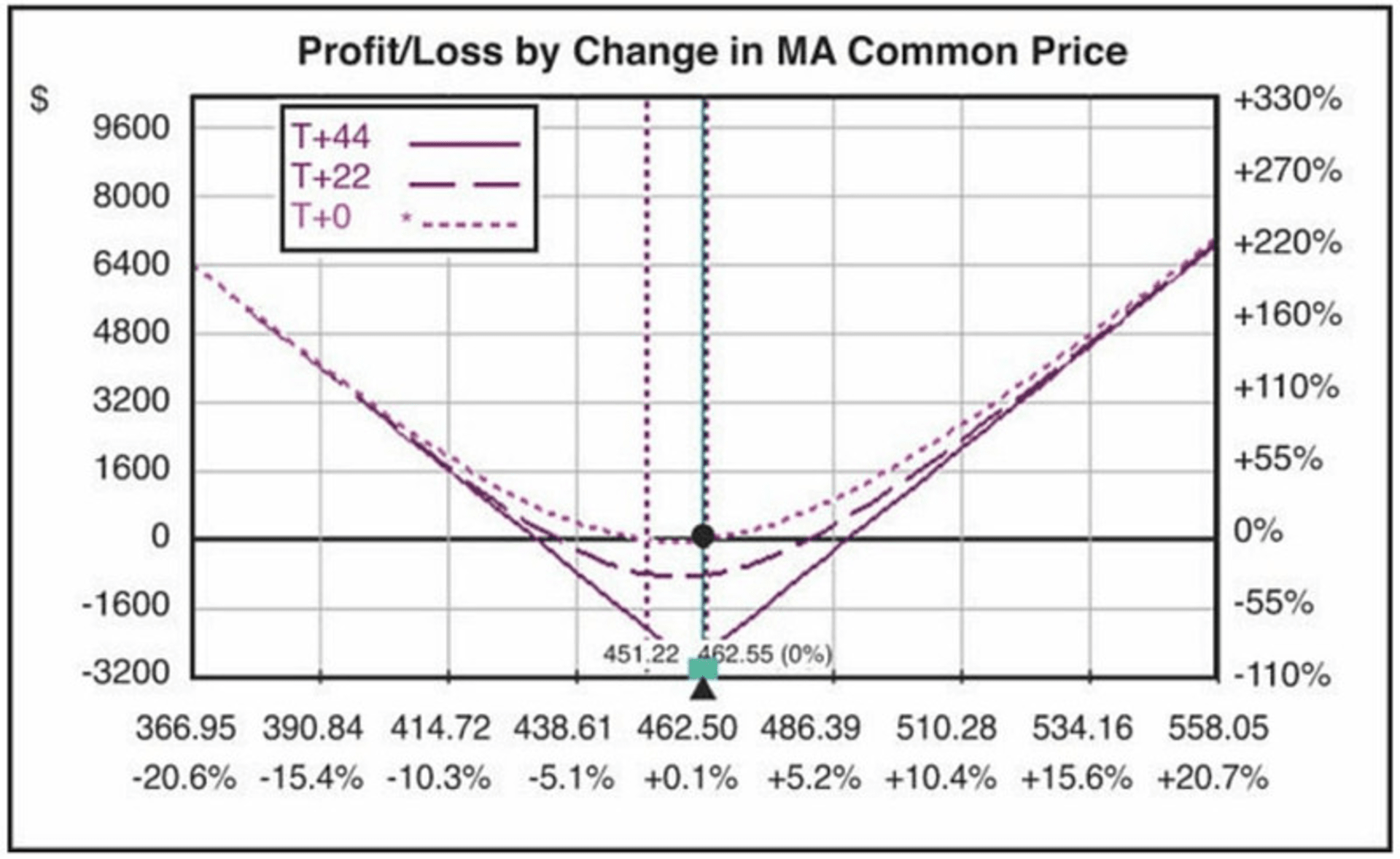

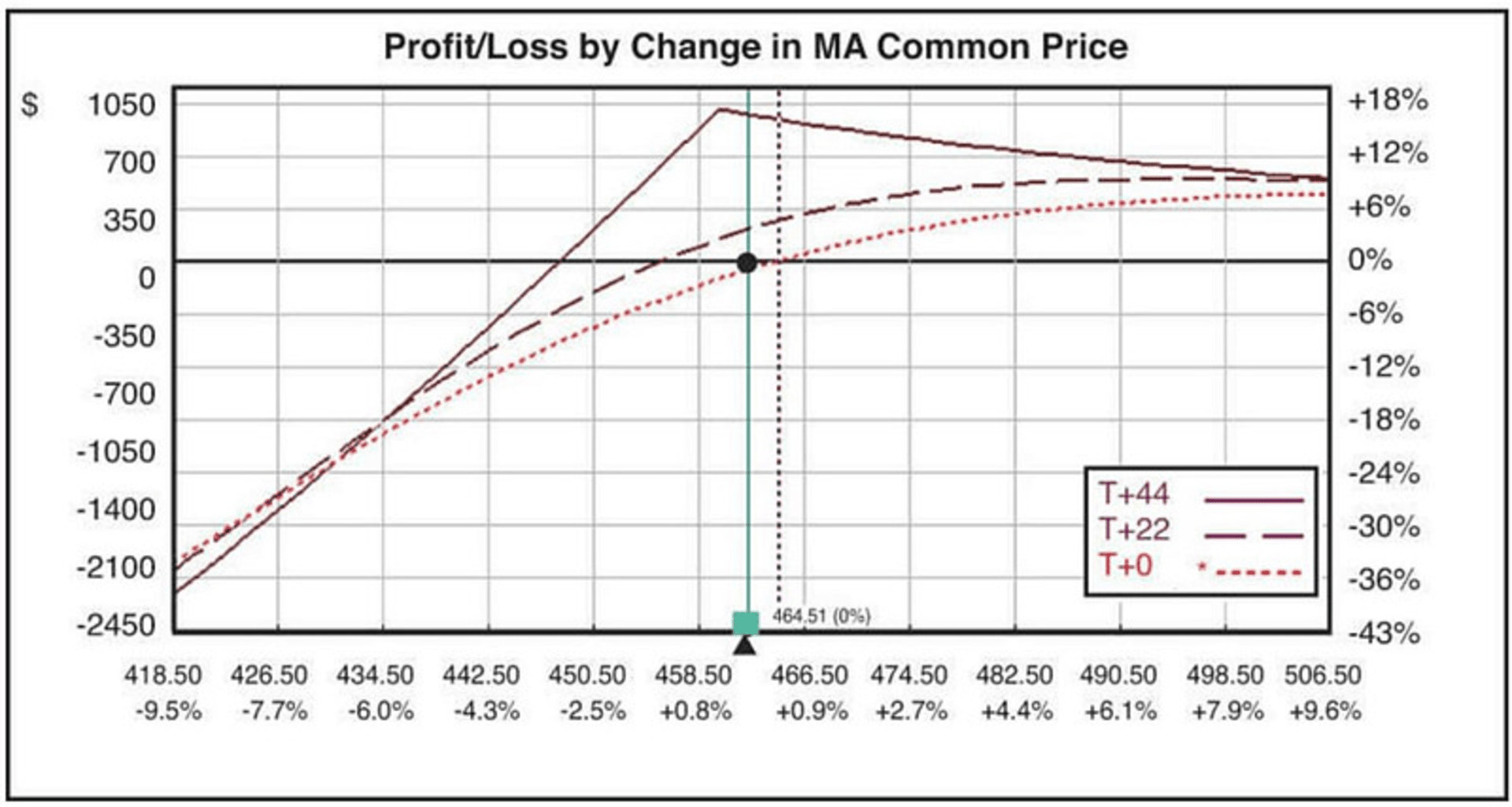

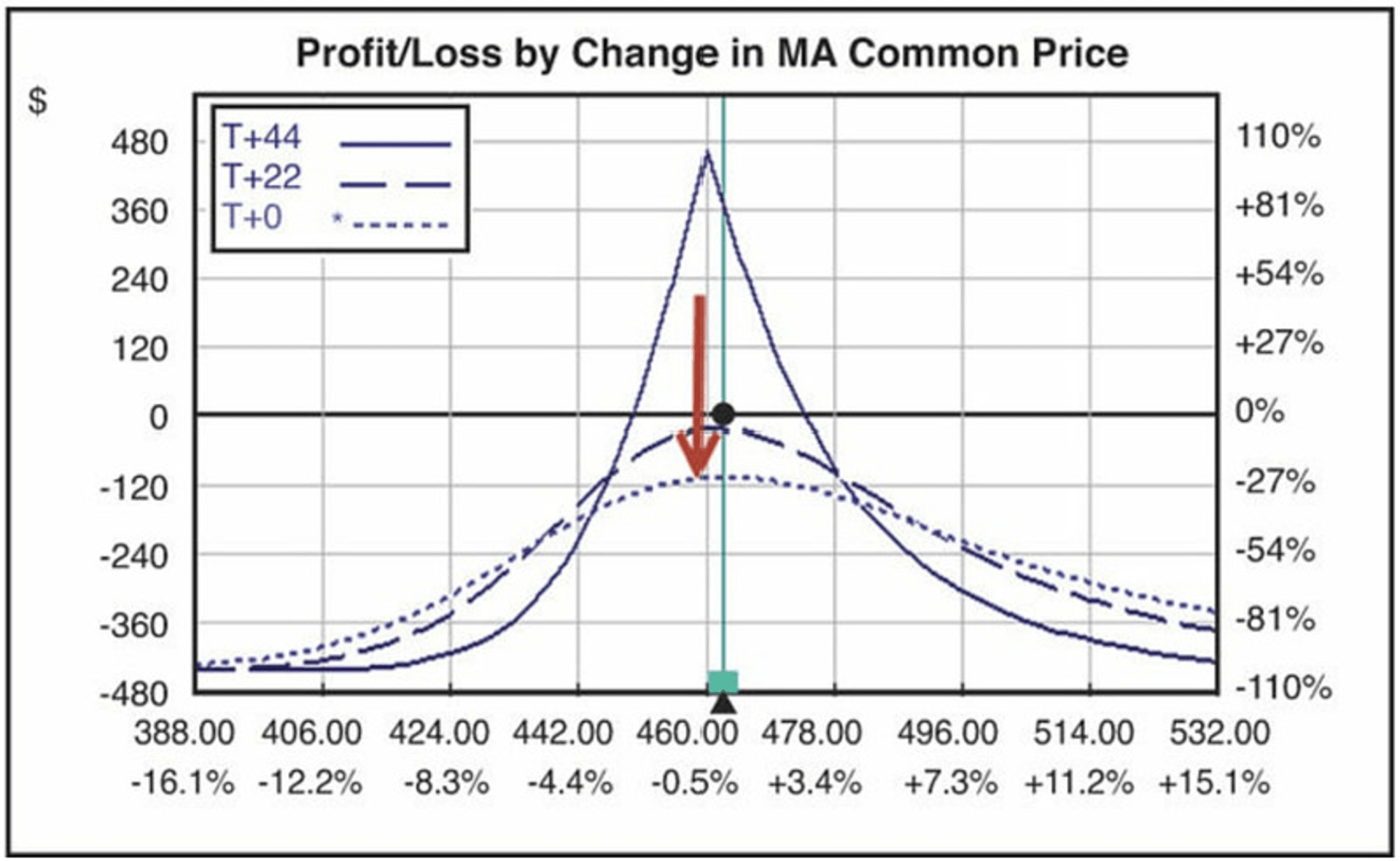

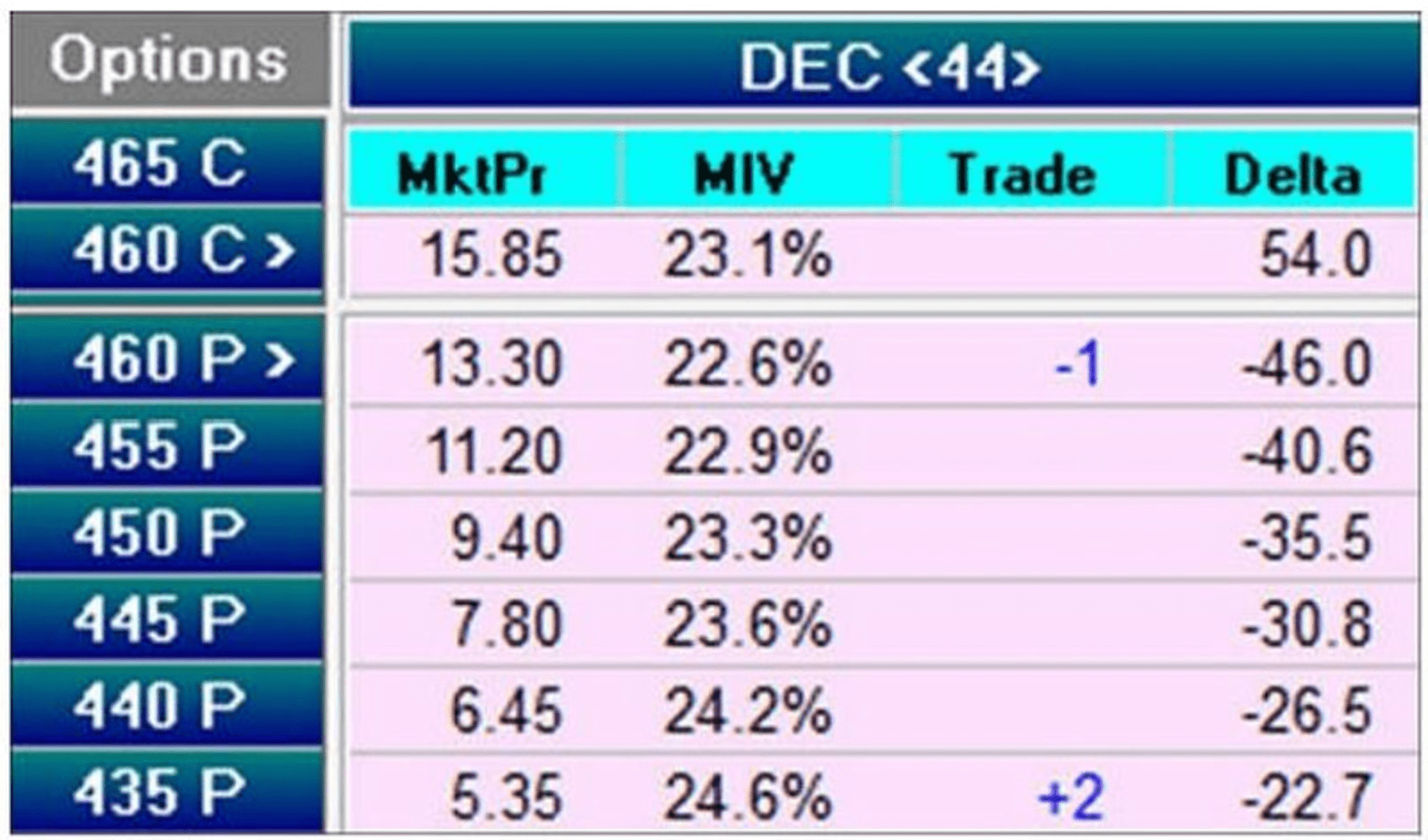

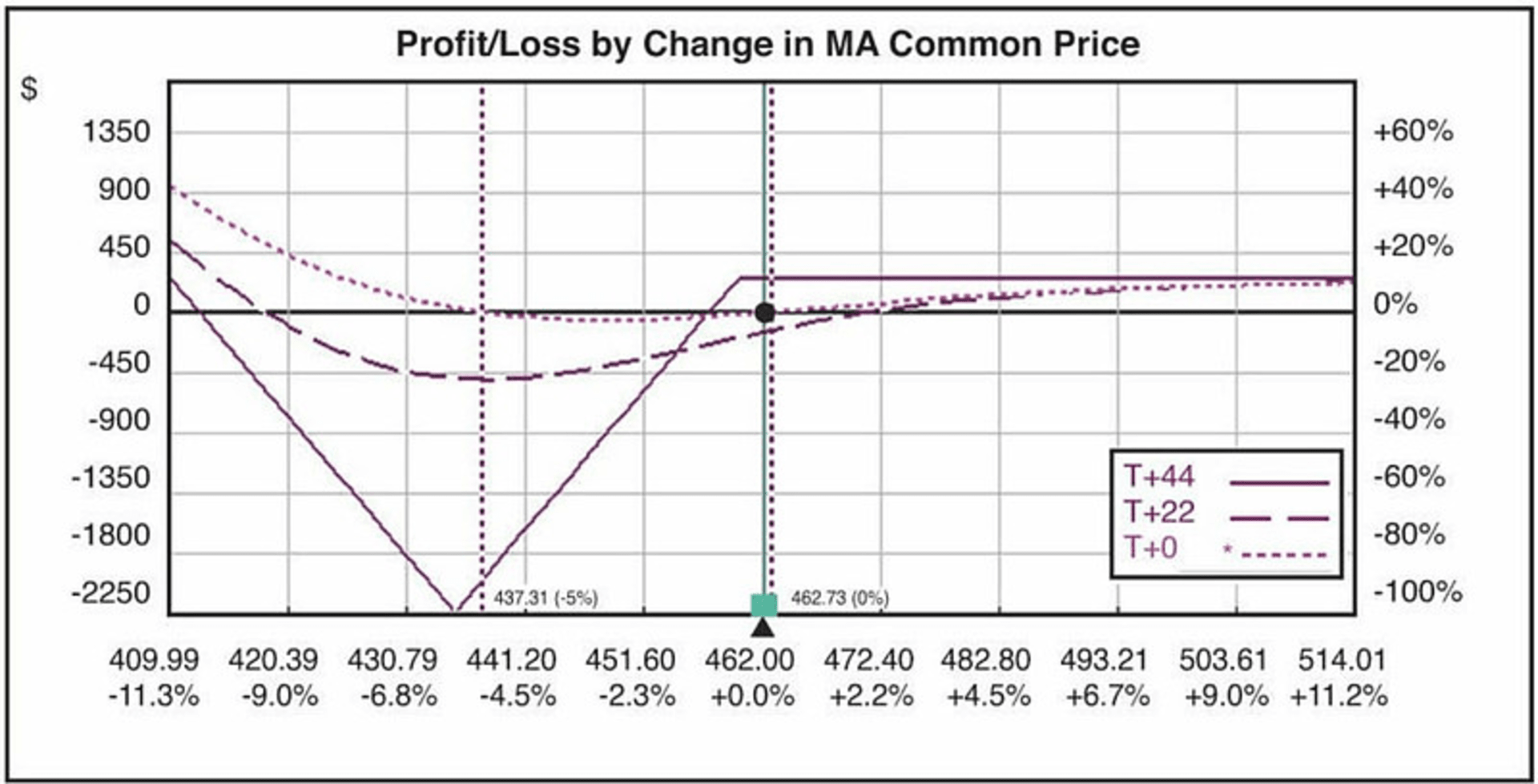

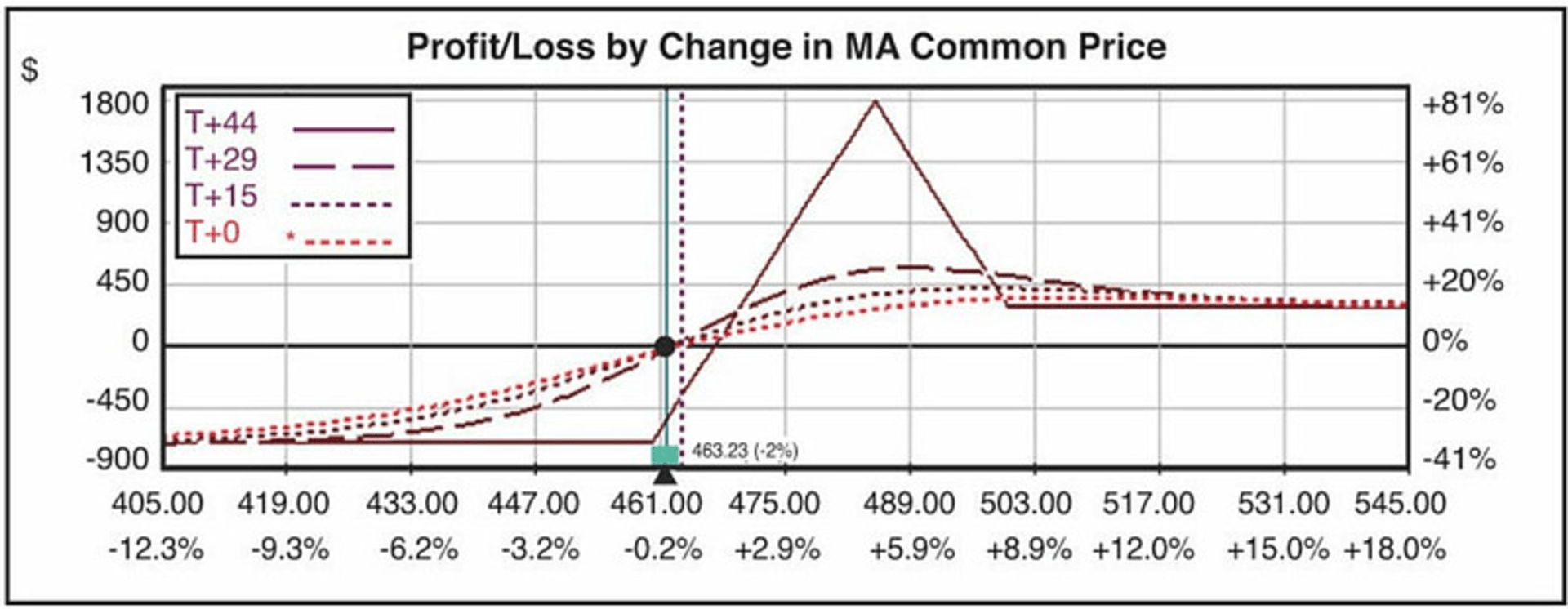

图 3.2 是公司 MasterCard (MA) 的 12 月到期、行权价为 460 美元的平值看涨期权在 11 月 8 日的到期损益图,该期权还有 44 天到期。标的股票此时的交易价格为 461 美元。该看涨期权的价格为每张 15 美元。直观来看,要使得该看涨期权能够盈利,股票价格需升至 475 美元以上。是这样吗?错了。正是对于这一点缺乏理解,单纯的股票交易者失去了很多机会。许多关于期权的书籍都有类似图 3.2 的图表,读者会误以为它传达了这张期权的所有交易状态。要注意,该图只是期权的到期损益曲线图。如果到期时股票价格在 460 美元或更低处,那么这张期权将损失全部 15 美元价值。但 11 月 8 日距离到期可还有 44 天。由于时间的损耗,你必须动态地来看待期权的状态。如果你买入了一张看涨期权并在稍后就平掉,此时发生了什么呢?你只会因买一卖一的价差以及佣金损失掉部分资金,但不至于损失 15 美元。只要波动率和标的股票价格没有大的变动,期权价格在这一小段时间也基本不会改变。另外,可以思考下,如果你买入了期权,并且股票当日就上涨,那么又会发生什么?这会对你持有的期权价格产生怎样的影响呢?

图 3.2 MA 的平值看涨期权到期损益图

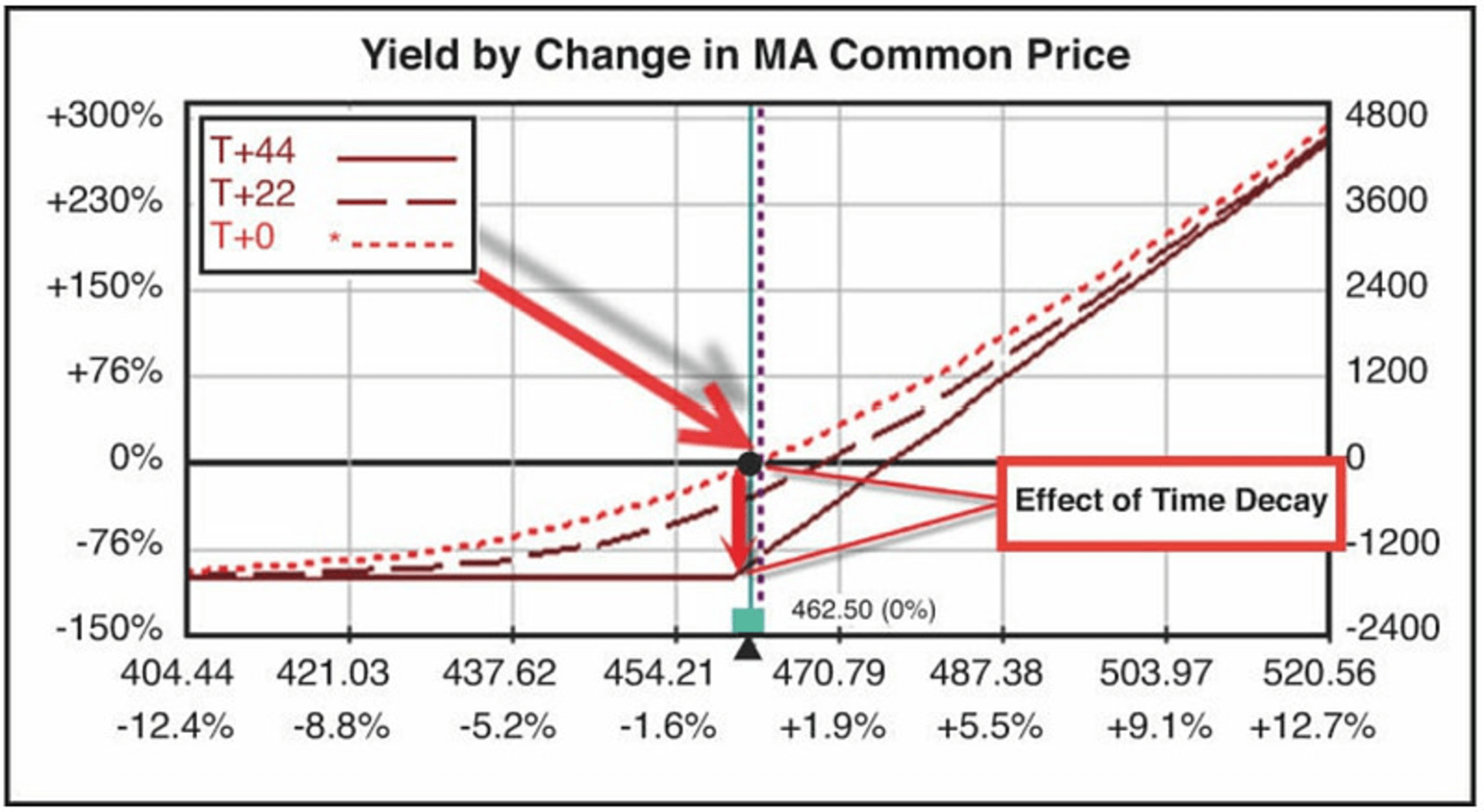

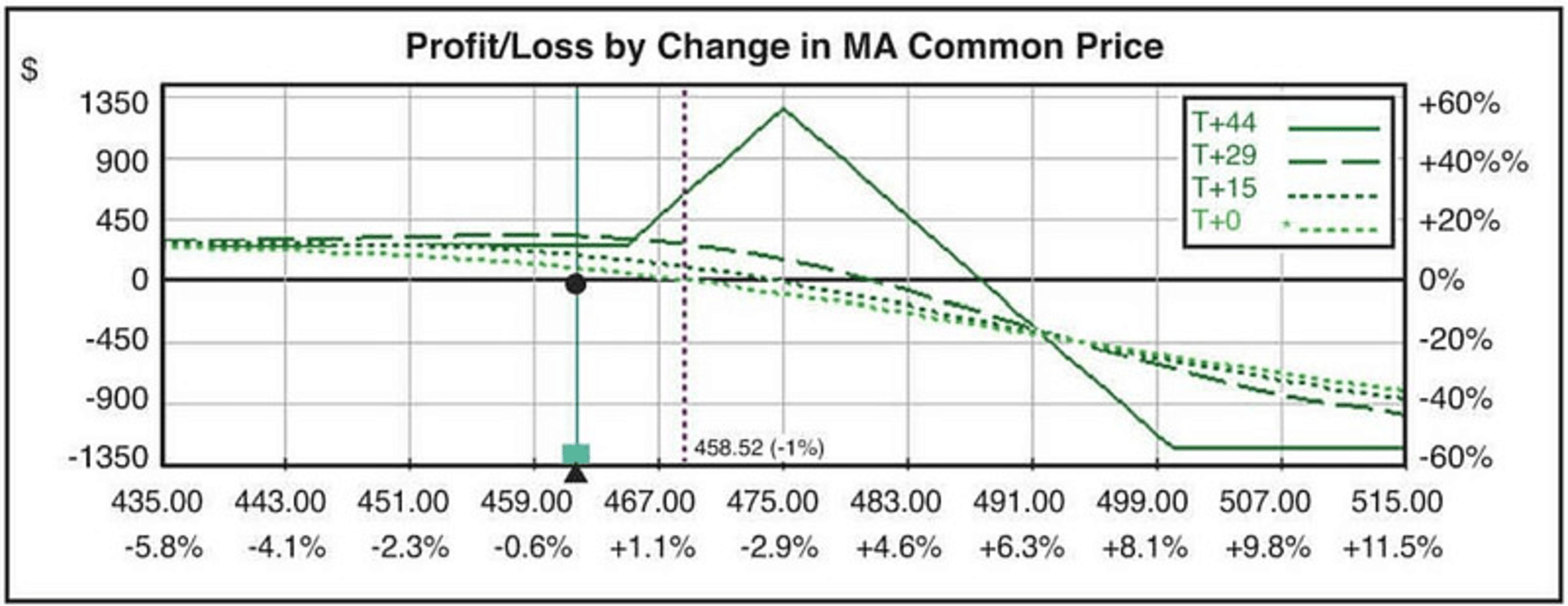

图 3.3 显示了观察期权交易状态的正确方法。当日(T+0)的损益曲线与到期损益曲线大相径庭。股票价格下跌不会损失太大,而上涨则会立刻盈利。在到期日,股价移动到 470 美元将导致 5 美元的损失,但在交易的第一天发生同样的移动则会带来 5 美元的收益。

图 3.3 MA 的平值看涨期权到期损益图

大象咖啡:初学期权的交易者,容易依赖到期损益曲线图构建组合并交易。交易者应同时关注实时损益曲线图,它更能描述期权当下的行为以及潜在的损益。

在这层意义上,我们也得强调期权的另一个重要特征:对冲时间。对冲通常被理解为用以抵消可能损失的不同头寸。稍微调整一下这个定义就可以帮助我们开阔思路,即对冲是抵消损失的任何行动,而不单单局限于头寸的形式。这样一来,平仓操作本身就是一个很好的对冲。当你交易股票时,如果股票从未下跌,那么这笔交易无疑是成功的。买入期权后,你则开始和时间赛跑。怎么对冲时间呢?通过卖出期权实现。要么你卖出平仓当前的头寸,要么卖出开仓其他行权价或到期日的期权以对冲时间损耗。你在期权交易中所支付的溢价与时间有关,它由期权合约剩余的存续时间决定。

买入期权后,我们不能坐视不管。在股票的世界里,交易者太晚斩断亏损或太早截断利润通常被认为是错的。在期权的世界里,知道什么是“太晚”或“太早”并没有帮助,因为利润会随时从时间的“沙漏”中下坠。不要把成功的交易归功于自己的聪明,有时只是你运气好而已。明智的做法是即时获利了结,正如欧里庇得斯所说:“聪明并非智慧。”

大象咖啡:欧里庇得斯(Euripides,公元前 480—前 406 年),古希腊悲剧作家。

你可能认为,卖出期权策略很简单,它就是买入策略的镜像操作。但是,卖出期权后会有一种非常不同的心理。卖出期权后,你也许会忍受立马的损失,因为很大一方面你卖出的是时间。既然卖出时间,那么当然需要耐心(大象咖啡:在隐含波动率快速下降的情况下,盈利速度会加快,但这种情况独立于时间的损耗)。你不会在卖出时间后立马赚钱。这就好像往小猪存钱罐里存硬币,一次一枚;存钱速度取决于你离到期日多近。作为卖方,如果头寸向不利的方向移动,并且时间也所剩无几,此时的对冲操作就是买入。要么你买入与义务仓相当的权利仓,或者通过卖出其他位置的义务仓抵消时间的快速流逝(大象咖啡:这里其实就是移仓,把处于不利位置的卖方头寸移到有利位置,以争取更多时间)。

如果你水平够高,那么不管股票价格涨跌都可以在方向性交易上赚钱。只不过不同的方向性策略其目的可能很不一样。有的方向性交易策略希望标的价格朝一个方向大幅波动,有的则希望小幅波动。无方向性交易策略、或 Delta 中性策略就如字面上所指,其交易结构没有方向上的倾向,但这并不意味着你的头寸什么都不发生。

买入裸看涨期权或裸看跌期权无疑是方向性交易,所以面临着与股票交易者相同的处境。但不同于股票持有者,期权持有者还有更多的问题要面对。在上一节的示例中,买入看涨期权在以下三种情况都可能发生亏损:股票价格不变、大幅下跌以及小幅上涨。但股票持有者只有在股票下跌时才赔钱。

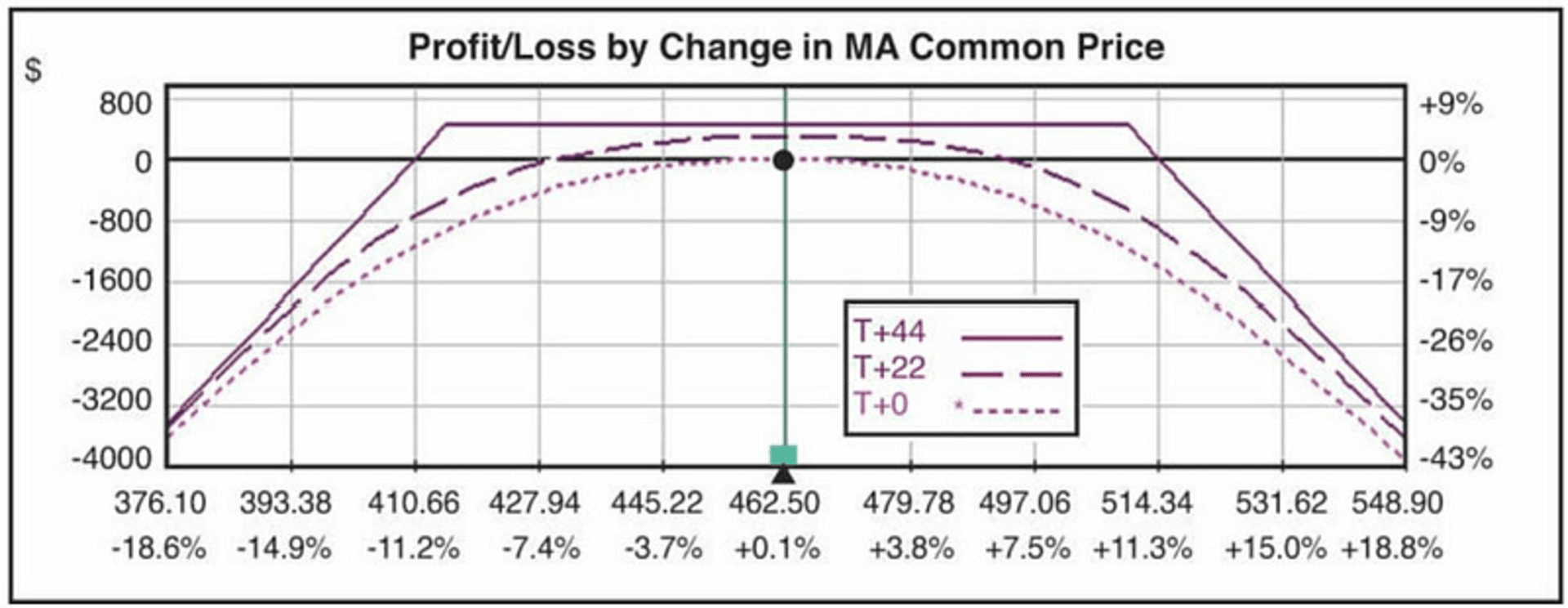

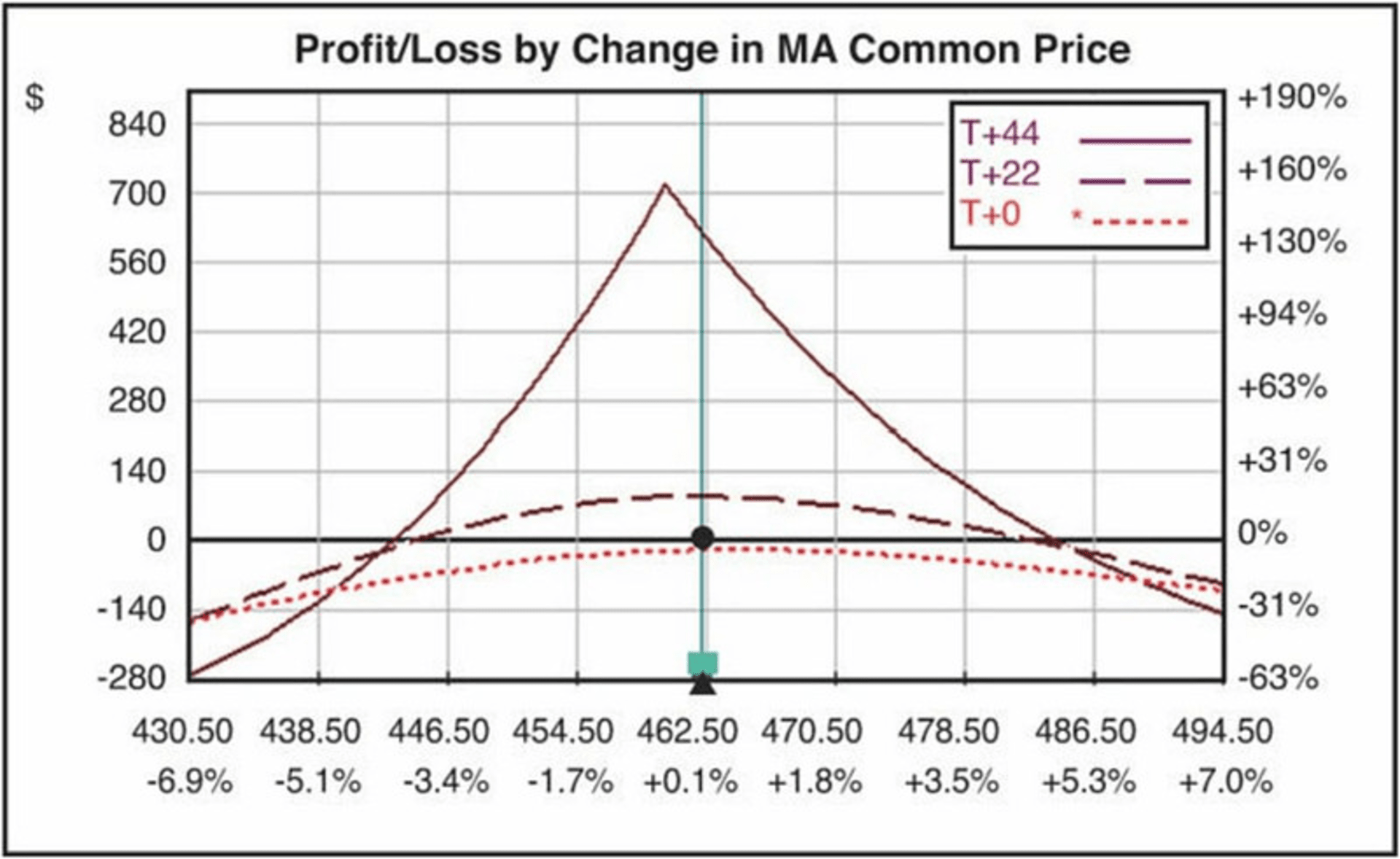

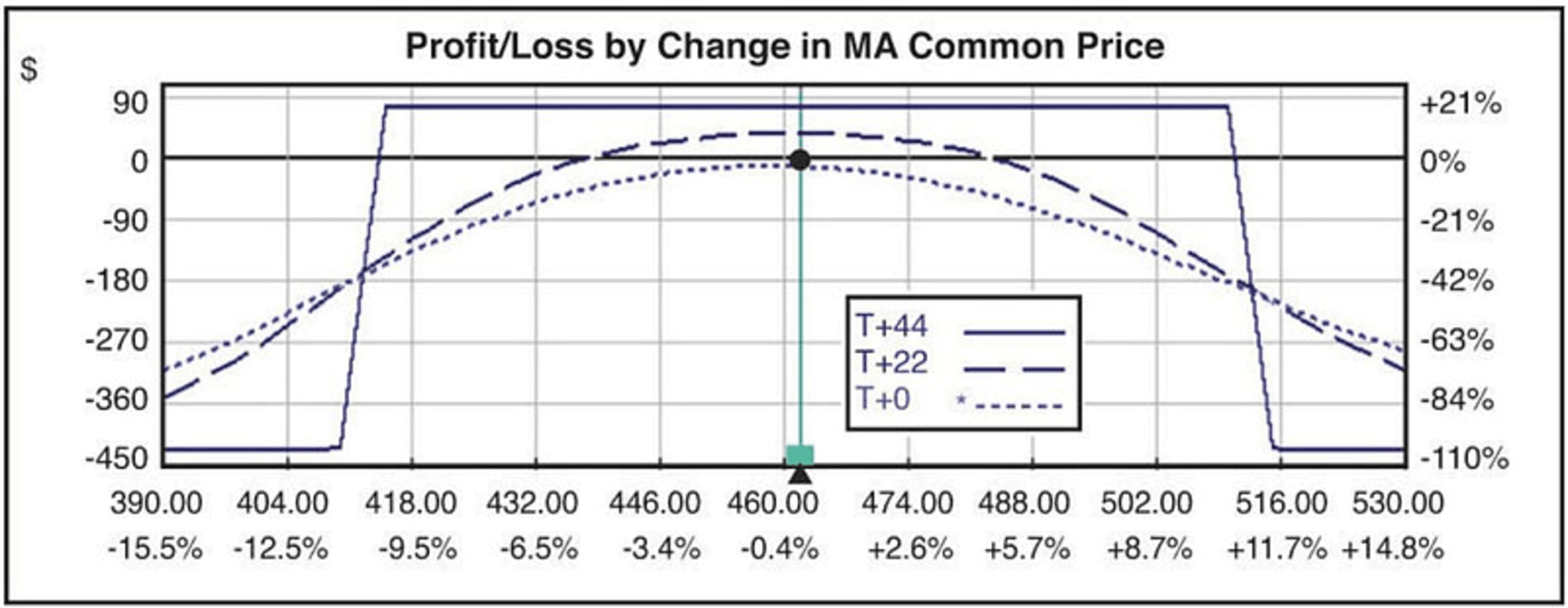

同时买入一张平值的看涨期权及看跌期权是降低方向性所带来风险的策略之一,也被称为买入跨式组合(long a straddle)。该策略需要付出一定的交易成本。如图 3.4 所示,构建一对跨式组合需支付 28 美元。这意味着,标的股票需向任意方向移动该金额的距离才能使组合盈利,并且这个移动必须在到期日前(也就是 T+44 日内)实现。不过,交易完成后的 T+0 日(即交易当天)风险相对较小,因为时间衰减效应还不大,微弱的移动都可以使它赚钱。因此,买入跨式组合的真正目标是标的在短期内快速移动。

大象咖啡:期权交易策略不能只以到期日的状态作为目标,更多地需要参考短期内的变化。

图 3.4 MA 在到期前 44 日、22 日及到期日的平值跨式组合损益图

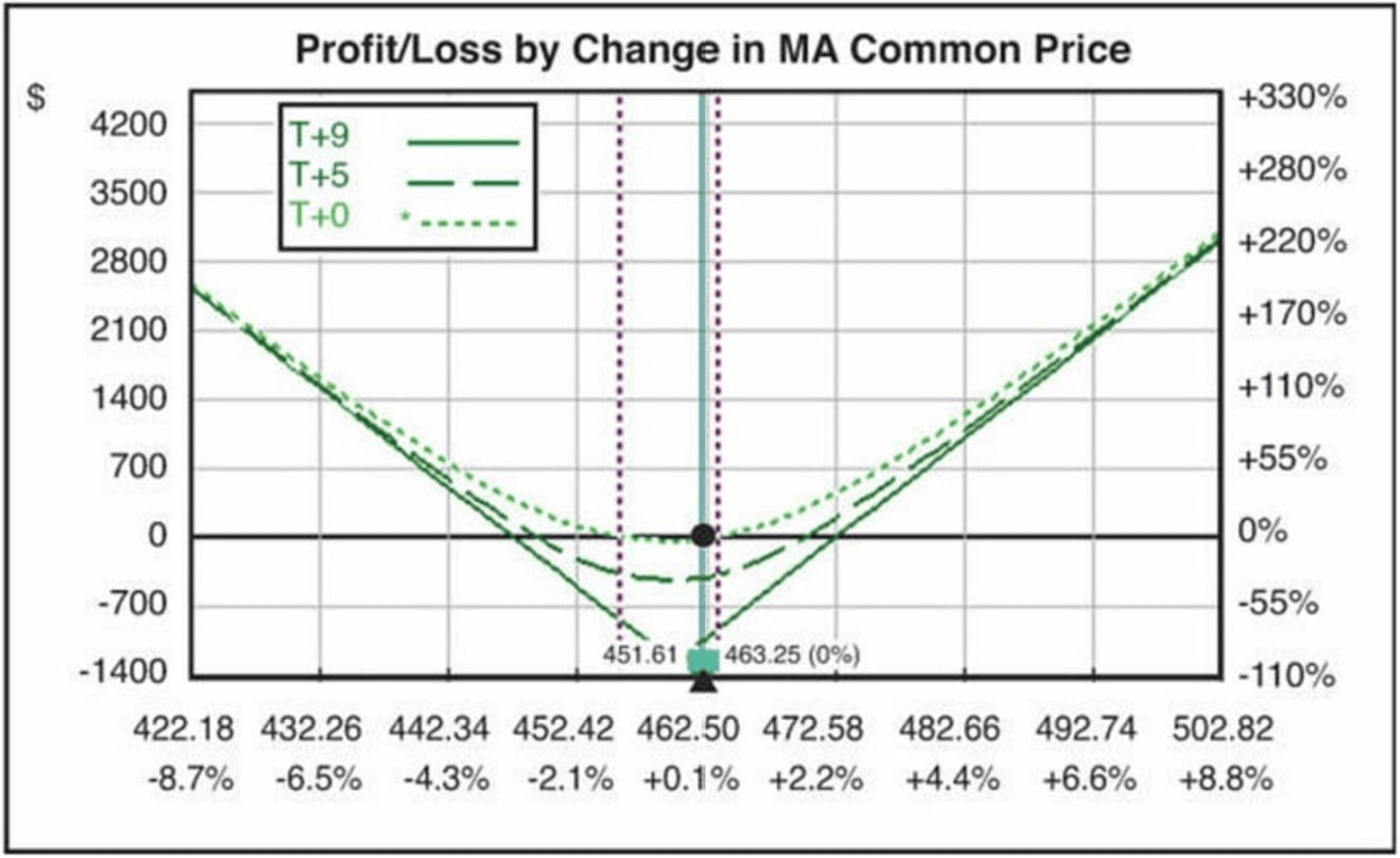

在买入跨式的短期交易中,需要把握好时间窗口。如图 3.5 所示,在较短的时间窗口内,买入跨式交易成本较低,标的的微小移动就会带来赚钱效应。可以看到,短期时间窗口的盈亏平衡点比长期时间窗口更窄。

图 3.5 距到期日仅 9 日的平值跨式组合损益图

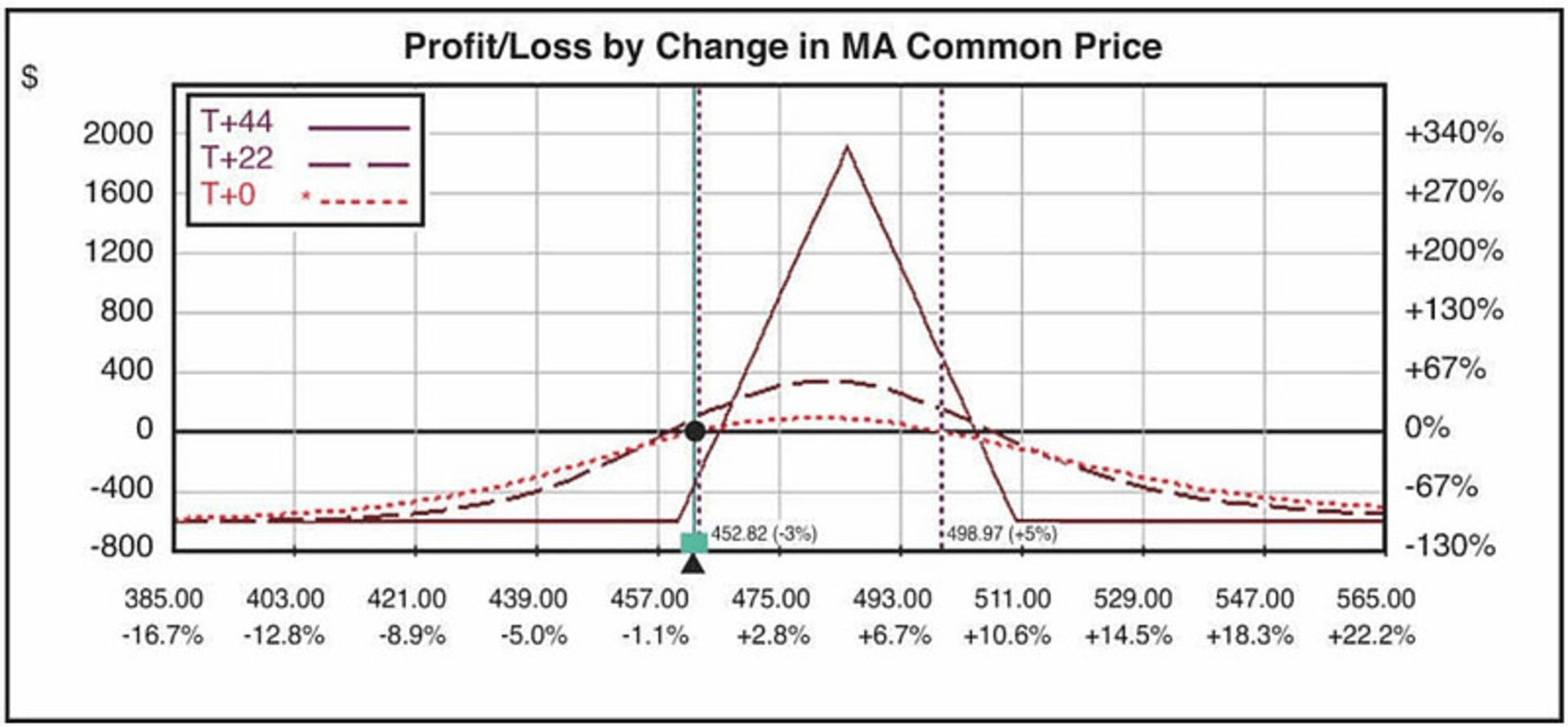

通过卖出一张看涨期权、同时卖出一张相同到期日的看跌期权可以实现另一种无方向性交易,也被称为卖出跨式组合(sell straddle)。如果卖出的看涨和看跌期权都是虚值的,又称为卖出宽跨式组合(strangle)。图 3.6 为该交易的一个示例。与买入跨式组合不同,卖出宽跨式组合后,交易者不希望标的价格移动太快或移动太大幅度。相反,希望标的价格无论向哪个方向移动都落在一个较小的区间内。一个快速的大幅移动会导致內蹙(大象咖啡:向内逼近并上拱)的实时损益曲线。

图 3.6 MA 的卖出宽跨式组合损益图

暂时抛开波动率不谈,卖出策略通常侧重于卖出“时间损耗”或卖出希腊字母 Theta。另一种看待卖出策略的角度是卖出 Gamma,也被称为“卖出斜率”。作为卖方,你不希望标的价格接近或者超过你持有期权的行权价,因为那之后你的亏损速度将越来越快,也会产生上文所说的內蹙曲线。

买入策略则恰恰相反:你是在“买入斜率”,希望标的在短期内有大幅波动。散户喜欢跟随自己的直觉进行错误的交易。如果期权价格较贵,散户交易者就会买入远月期权,以期在较长的剩余期限内等来标的的大幅波动。因为这种大幅波动具有不确定性,所以他们直觉上判断应该买入远月期权合约。看起来似乎有道理。另一方面,作为卖方,散户型交易者知道越接近到期日,时间损耗越大,所以总是卖出离到期日较近的期权合约。这些都是交易上的误区。远月合约的溢价对买方十分不利;而卖方在较短的剩余期限内容易受到大幅波动的伤害。相反,一些反直觉的交易往往取得更好的效果。具体而言,买入剩余期限较短的期权,或者卖出剩余期限较长的期权。对于当月期权构建的买入跨式组合,通常会因小而急促的波动赚取较大利润。杰夫· 奥根在《期权日内交易》一书中很好地阐述了如何进行短线的期权交易,而我的《交易铁秃鹰期权》一书则阐述了长线的情况。

大象咖啡:杰夫· 奥根(Jeff Augen),美国财经作家,著有《Day Trading Options》等书

你可以选择卖出看涨期权,然后承担因价格上涨带来的风险。在这笔交易中,作为对手方的买方想要打出本垒打,而你则祈祷最好只是一支内野安打。

作为股票交易者,当你买入股票时,其实已经通过该行为完全表达出了你的策略意图(即做多)。当你交易期权时,买入看涨期权可能只是复杂交易组合的一部分。比如,通过同时买入平值看涨期权与卖出平值看跌期权合成股票多头。还有一类组合方式,其主要目的是为了降低方向性风险,最为典型的一类就是下文介绍的价差(Spread)。

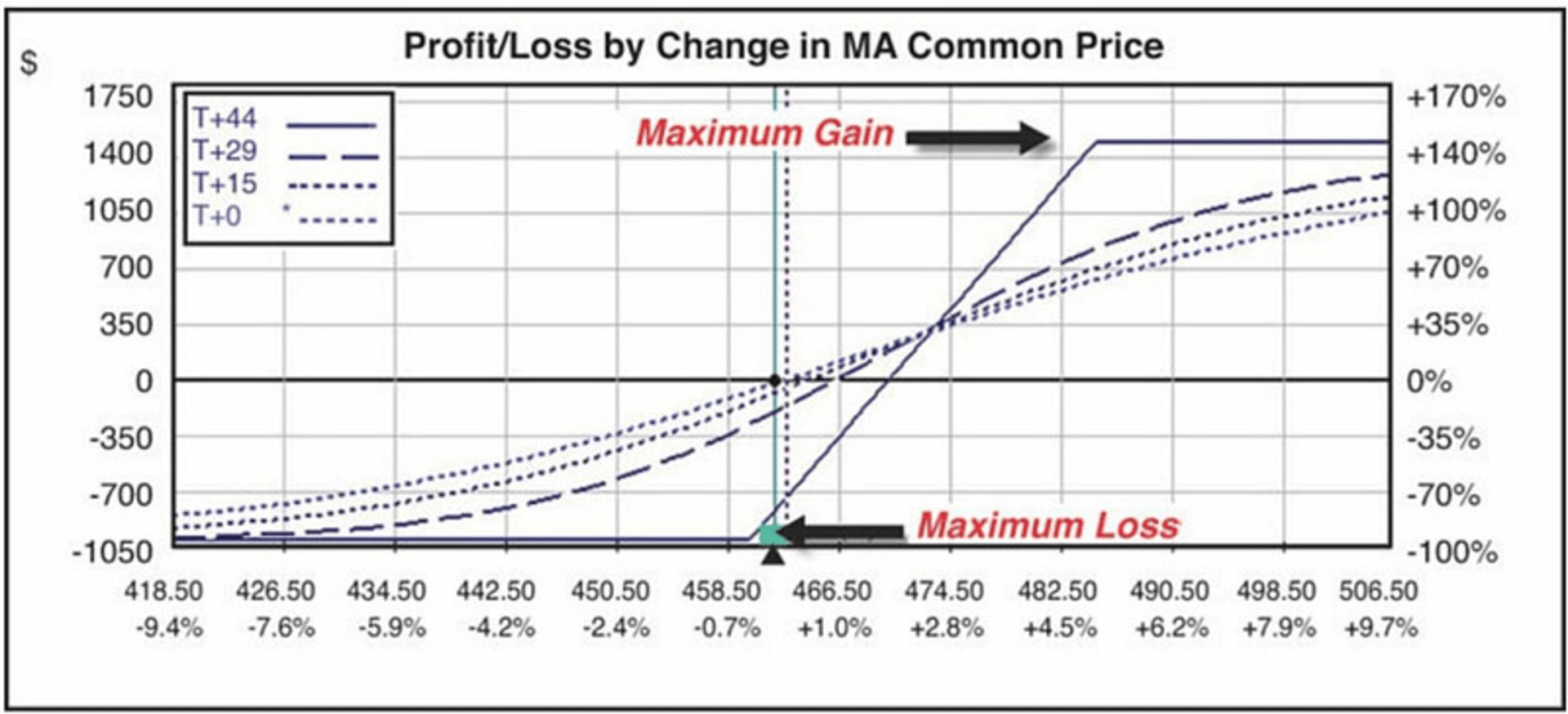

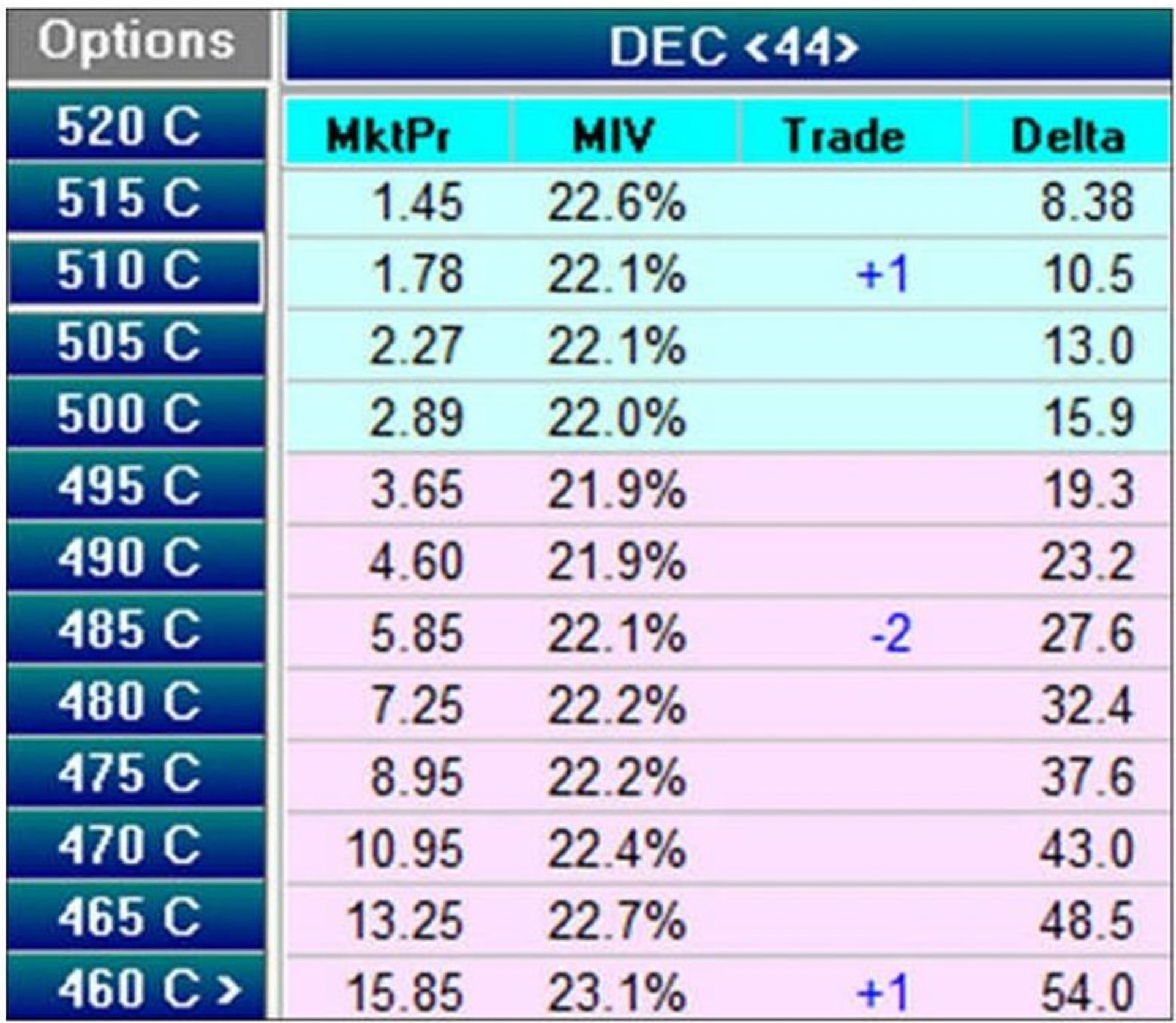

如图 3.7 所示,卖方愿意为平值看涨期权承担的最大风险是 15 美元。换个角度来看,卖方其实是假设股票价格不会在高于平值行权价 15 美元的地方到期。这并不代表股票价格在到前期不会走高,只要它在到期时处于卖方希望的区间即可。可以通过价差来充分利用不同行权价期权传递的信息。

图 3.7 将裸看涨期权转换为看涨期权垂直价差

价差的基本构造是买入一张期权,并卖出相同到期日的另一张行权价期权。当多头合约的成本低于空头时,价差会在你的账户中产生信用,反之则是成本。前者称为卖出价差(产生信用),后者为买入价差(产生成本)。因为是同一到期日,可以在 T 型报价板的垂直方向看到这两张合约,因此这种组合也被称为垂直价差(vertical spread)。在垂直价差组合中,空头合约并非裸露着的,当它亏损时多头合约在盈利,这在一定程度上对冲了损失。

图 3.7 中构建了一个垂直价差:买入行权价为 460 的看涨期权,同时卖出相同张数、行权价为 485 的看涨期权。通过卖出行权价为 485 的看涨期权,你获得了 5.85 美元的权利金,这可以弥补一些因买入 460 行权价看涨期权导致的花费。通过这个过程,你其实将 460 行权价看涨期权的净成本降低了 5.85 美元。有两种不同的方式来看待这种成本上的降低。首先,你将 460 行权价看涨期权的风险从 15.85 美元降低到了 10.85 美元。另一种不太明显但可能更为重要的看待方式如下。我们之前说过,价格就是信息,15.85 美元的价格传达了卖方可以接受的最大风险,而 10.58 美元则是你的心理价位。通过垂直价差,你降低了 460 行权价看涨期权的成本,因而与卖方达成了共识,促成了这笔交易。

针对上节中的例子,买入一组垂直价差,该组合在到期时需要股票价格移动到 10.85 美元以上才能赚钱。如图 3.8 所示,平值看涨期权的卖方和在 10.85 美元心理价位之外的买方存在 5 美元的“共识区间”。

大象咖啡:可以这样理解上面这句话:平值看涨期权的卖方觉得价格不会超过 15.85;垂直价差的买方觉得价格会超过 10.85。因此,两方达成了 5 美元的共识区间。

图 3.8 共识区间

在某种程度上,这是买方按照期权的定价以及所能承担的成本上限进行的交易。买方进行该笔交易,说明他接受了价格中传达的信息,并通过加卖一份期权,与市场达成了共识。从上述案例可以看出,期权交易是在交易标准差或者价格上的分歧。这里先不管方向性的投注是否正确,以及此类交易是否稳健性。这里的关键是让交易与市场传达的信息更加同步,从而增加交易成功的几率。

大象咖啡:比如,平值看涨期权 15.85 元,你觉得太贵了,觉得最多只能涨到 10.85 元。那么,要做的是不是抱怨,或者默默承受 15.85 元。完全可以用价差的方式来与市场达成共识。这使得更多的投资者可以将他们的想法通过交易表达出来,期权的定价也更加充分并包含更丰富的信息。

如图 3.9 所示,价差组合有一个局限。无限的盈利空间被卖出的一腿看涨期权截断了。尽管如此,通过单纯的裸看涨期权来下注从而赚钱的可能性其实很小。换句话说,从来都没有人获得过无限的盈利。交易有两个目标,一个是控制风险,另一个才是赚钱,不管大钱还是小钱。

图 3.9 认购价差损益图

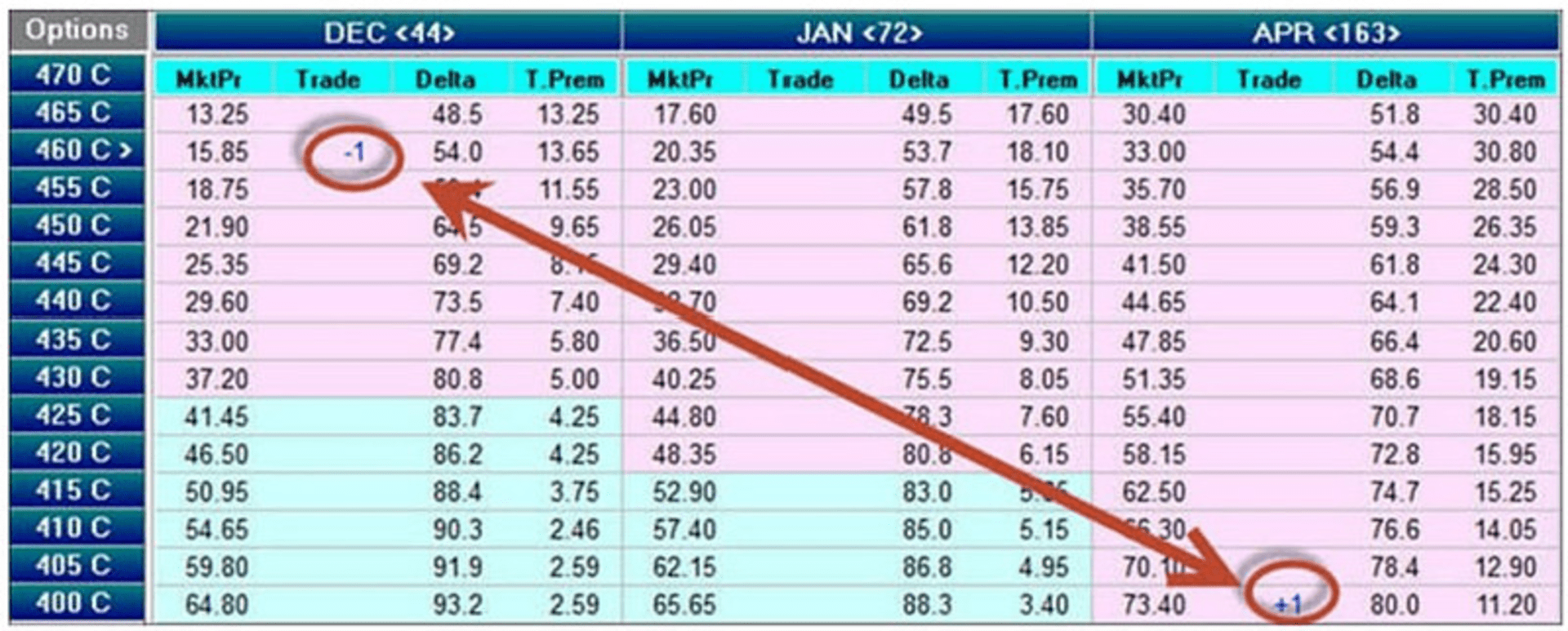

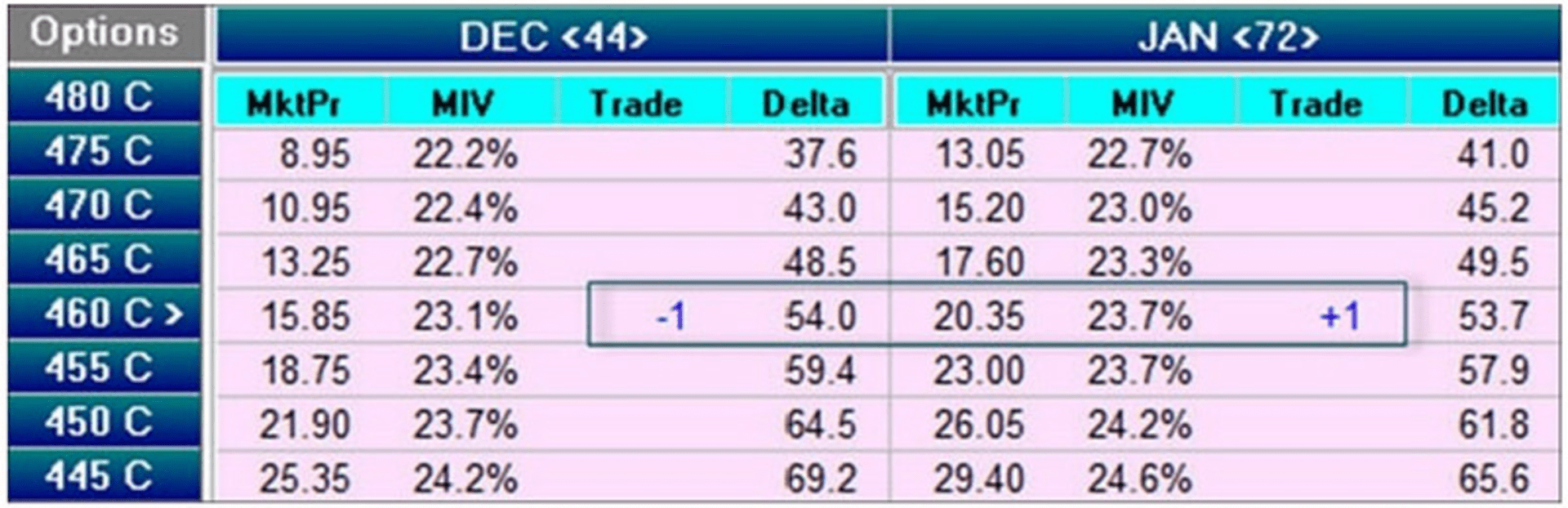

可以同时在不同行权价、不同到期日的位置创建价差。首先,你可以买卖远低于或高于平值行权价的期权。比如,买入 Delta 为 100 的深度实值看涨期权并卖出虚值看涨期权,这类似于构建一个备兑看涨期权组合。另外,你也可以买入远月高 Delta 的期权、同时卖出近月期权。这是复制备兑看涨期权策略的一种低成本、低风险的方式,并且潜在利润可能更高。此类组合称为对角价差(diagonal spread)。

图 3.10 显示了一笔对角价差交易,图中将两张合约用对角直线相连,故得此名。这笔交易中,卖出看涨期权的权利金覆盖了一部分买入看涨期权的成本。另外,这两张合约的到期日不同。不同到期日的期权具有不同的时间衰减速率,以及不同的波动率。所以,建立对角价差的一个更好的选择是,当近月期权波动率高于远月时,卖出近月买入远月。

图 3.10 对角价差损益图

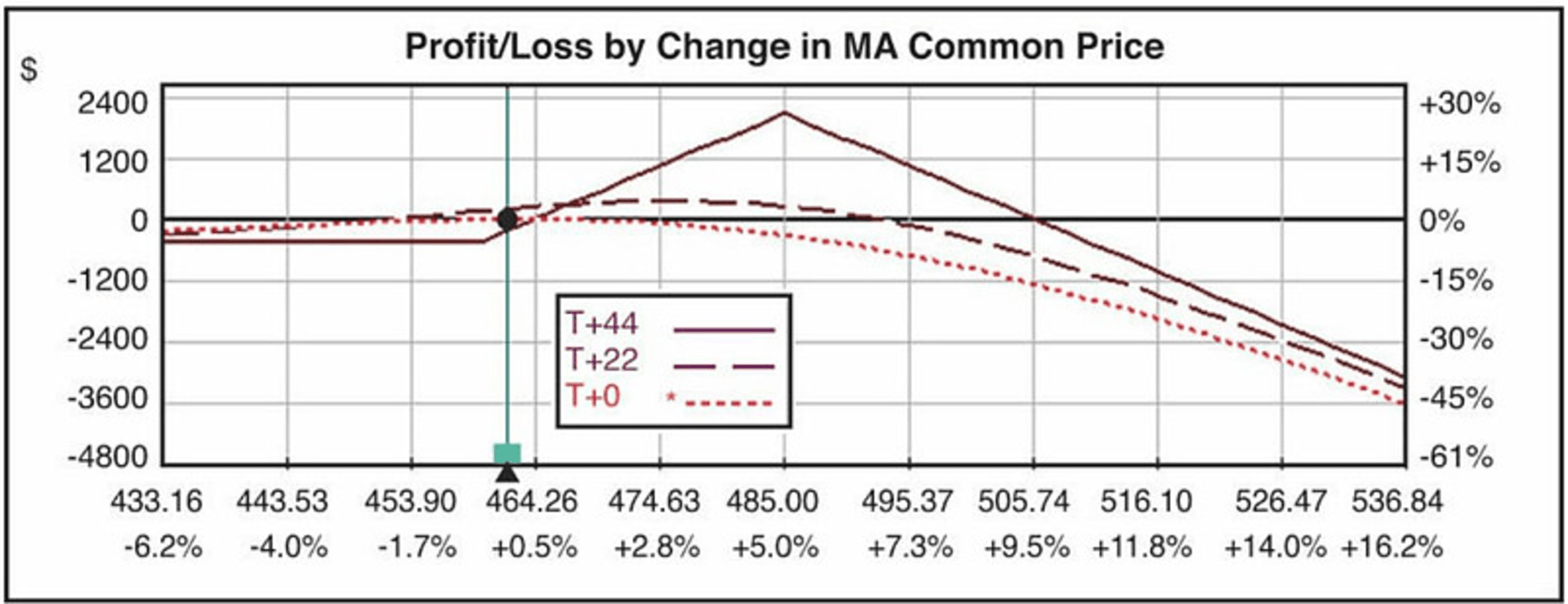

如图 3.10 示,你卖出的 12 月看涨期权到期归 0 后,可以继续卖出次年 1 月份的看涨期权,与作为多头的 4 月看涨期权组成一组新的“备兑看涨期权组合”。与直接采用标的作为多头不同的是,你买入看涨期权只花了 73.40 美元,而不是每股 400 美元。低成本的优势还由另一方面体现,即卖出看涨期权所获得的信用额一定程度上抵消了买入期权的花费。如果,你以各 15 美元卖出 12 月及 1 月的看涨期权,并且它们都到期归 0,那么你实际上可以以低于实际价格 30 美元的成本买入 4 月看涨期权。另外,如果股票崩盘并跌至 200 美元,你只损失了多头减去空头后的权利金而已,大概 43 美元,而股票交易者则要承受 200 美元的损失。

华尔街外卖骑手:策略 2 感觉要补充一下,但凡带有主观方向性的策略一定要考虑盈亏平衡点。虽然股票崩盘到 200 确实能减少损失,但是如果想盈利的话至少股票要涨到盈亏平衡点也就是大约 443 块的位置,这时候买股票是赚 43 美元。价差的开仓档位要尽可能覆盖盈亏平衡点,或者标的达到低执行价时应该去平仓或者移仓。

另一种卖出策略是在相同行权价不同月份的期权上创建价差,被称作日历价差(calendar spread)或水平价差(horizontal spread)。如图 3.11 所示,前一个月的时间衰减速率比下一个月的要快。因此,如果股票价格变动不大,那么你卖出的近月期权将比买入的远月期权更快地贬值。两张期权不同的时间衰减速率是该交易策略的利润来源。

图 3.11 日历价差损益图

虽然日历价差主要赚取时间衰减的利润,但要特别小心波动率的变化。如图 3.12 所示,如果两个月份期权的波动率同时上升,这可能对交易有利。因为,买入的远月期权比卖出的近月期权受股票波动的影响更大。反之亦然,波动率的下降会使得买入期权的减值超过卖出期权的减值,从而使得整个组合浮亏。时间可以治愈卖方的所有伤口,但这需要交易者长时间地待在市场中。这不是一件好事,因为这将面临更多风险。对于日历价差而言,卖出期权与买入期权的隐含波动率差异越大,交易就越容易盈利。如果近月波动率下降,它对卖出期权的影响远大于买入的期权。不同的时间衰减速率是该交易策略的锚点,而波动率是需要应付的风浪。

图 3.12 波动率的升降对日历价差的影响

你可以在实值、虚值以及平值行权价上构建不同的三类日历价差。如果市场大幅波动或者波动率变化太快,构建日历价差就面临较大的风险,需要随时调整。另外,日历价差非常灵活,在你逐渐熟悉期权交易的过程中可以不断挖掘它的潜力。

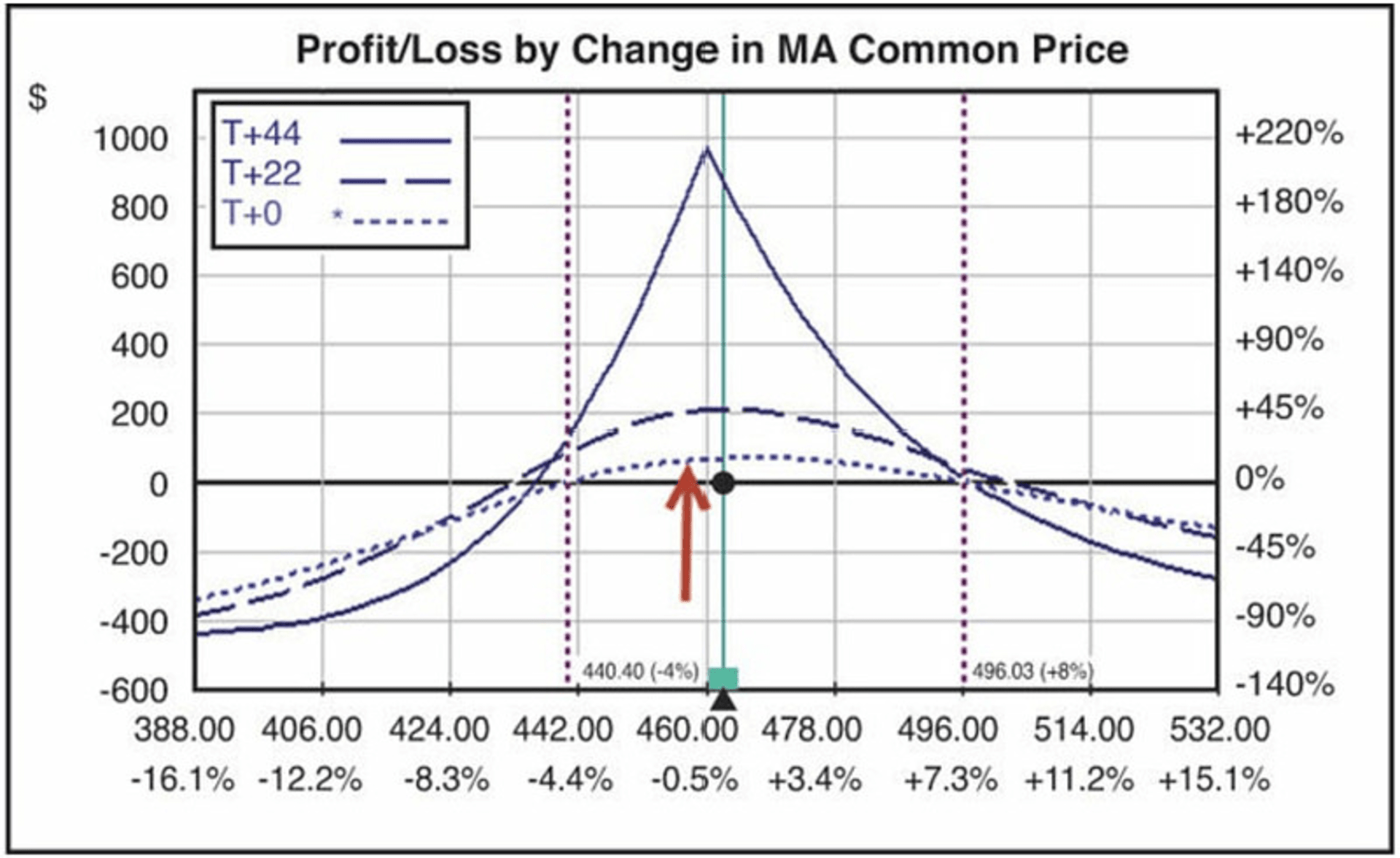

这里单独介绍一种更为复杂的价差策略,即交易铁秃鹰(Iron Condor)组合。该组合其实是一种守住下限的卖出宽跨式。卖出宽跨式组合通过分别卖出虚值的裸看涨及裸看跌期权建立。在之前的示例中,单纯地卖出宽跨式可以获得 4.31 美元的信用(510 行权价看涨期权权利金为 1.78 美元;415 行权价的看跌期权为 2.53 美元)。铁秃鹰策略则在两端的裸期权之外进一步买入更虚值的期权。最好的情况下,卖出宽跨式到期可以收到两端裸期权的全部权利金,而铁秃鹰的收益则会打折。套用前文的例子,所收取的权利金因为要支付买入的费用下降至 0.76 美元。那么,交易铁秃鹰又有什么优势呢?

卖出铁秃鹰组合而不是单纯的宽跨式,其最重要的动机是降低风险。裸卖期权理论上总是具有无限风险,因此卖方交易者需要慎之又慎。特别对于股票期权而言,往往一条关于标的企业的信息就会导致股价剧烈波动,造成卖方巨大损失。

无论你是通过卖出一边的垂直价差、还是两边的垂直价差来建立一只铁秃鹰,交易的风险总是被限定在卖出期权与买入期权行权价之间的距离。在图 3.13 中,510 行权价的看涨期权与 515 行权价的看涨期权之间间隔 5 美元。扣掉建立时收取的信用 0.33 美元,交易的最大风险为 4.67 美元。若纳入认沽垂直价差的信用,风险降低至 4.27 美元。通常而言,经纪商需要 500 美元的保证金(行权价差 5 美元 x 每份合约 100 股)以补偿违约风险。有些聪明的经纪商则允许你只为看涨或看跌价差的某一边支付保证金,因为你只会在其中的一侧亏损。对于单纯卖出宽跨式组合而言,保证金可能高达 10000 美元。如果你在关注组合收益的同时,也担心资本风险,那么铁秃鹰无疑更具吸引力。对于铁秃鹰组合而言,收益风险比为 17%(73 美元/427 美元),而卖出宽跨式则仅为 4.5%(431 美元/9600 美元)。高保证金与潜在的无限亏损使得单纯卖出宽跨式不那么吸引人。

图 3.13 铁秃鹰—同时卖出看涨和看跌垂直价差

铁秃鹰可以用来赚取时间损耗的利润,也可以在波动率下降的情况下使用。这两类情况都表现不错。与其他卖出策略一样,波动率下降的赚钱速度通常比时间损耗更快。进行铁秃鹰交易时,请同时以上述两个目标为锚点。这样可以增加胜率,如果你在其中一个目标上下注错了,仍可能在另一个目标上挽回。

大象咖啡:作者的另一本书《交易铁秃鹰策略》(Profiting with Iron Condor Options)专门讲解了铁秃鹰组合的特点及使用情况。很多交易者不理解为什么使用铁秃鹰这种潜在利润微薄的组合。这是因为除了铁秃鹰组合的有限风险性之外,最主要的是它可以释放大量保证金,其潜在的理论收益率往往比裸卖策略要更高。

你可以通过分别买入及卖出一份看涨期权来构建认购价差;如果你觉得卖出的那一腿行权价相对安全,那么可以再添加一份卖出看涨期权以增强收益,这样可以得到比率价差。何时且何处添加卖出期权没有一定之规,这只是棋盘上的一步,棋路的发展由不同缘由关联,且去向亦各不同,比率价差的构建可类比于此。

如图 3.14 所示,买入一张看涨期权、同时卖出另一行权价的两张看涨期权可以创建一组认购比率价差。这样做有两个直接的后果。其一,买入看涨期权的净成本减少了。例子中,净成本降低了 10 美元。买入的看涨期权价格为 15 美元,而构建比率价差后实际支付了 5 美元。如果股票价格保持在 15 美元的变化内,你可以赚更多的钱;如果股票大幅下跌,你只需要承担 5 美元的风险。如果你卖出三张行权价为 485 美元的看涨期权,那么交易几乎是免费的。看上去很不错,不是吗?但是要清楚,多卖出的那些看涨期权是裸露的,这会大大增加保证金成本。另外,多卖出的裸期权其潜在风险可能很大。当股票价格剧烈上涨时可能会导致较大的损失。

![]()

图 3.14 比率价差:买入一份平值看涨期权并卖出两份虚值看涨期权

这种交易的另一个缺点是,它需要上涨发生较晚而不是较早时效果更佳。尽管上述交易需要花费成本,但最好将其视为一种卖出策略。从卖出策略角度来看,你实际上更希望卖出的期权在时间衰减下首先覆盖成本,而不是立马让整个头寸赚钱,因此较晚的上涨更有利于头寸表现。相反,单份的买入看涨期权不足以弥补因股票价格短期内急剧上涨而造成的卖出腿的损失。

另一种比率价差如图 3.15 所示,与上面的交易方式正好相反,即卖出行权价 460 美元的看跌期权同时买入两倍数量行权价 435 美元的看跌期权。此类交易有几个特点。首先,该交易策略提前收取了平值看跌期权的信用,如果股票价格上涨,那么这些信用也最终安然落袋。其次,如图 3.15 的损益曲线所示,股票大幅下跌也可以让头寸获利。其三,短期内的快速下跌会造成波动率上升,继而推动损益曲线抬升,这种情况反而使得头寸可以获利。

图 3.15 比率价差:卖出一份平值看跌期权并买入两份虚值看跌期权

在认购比率价差的基础上再加买一张看涨期权就创建了一种称为蝴蝶价差(butterfly)的交易(见图 3.16)。蝴蝶价差来的风险总是确定的,所以保证金一般会大幅降低。对于一组典型的蝴蝶价差而言,两端看涨期权多头与中间空头之间的行权价距离是相同的。与铁秃鹰一样,经纪商一般不会分别对两边的价差收取保证金,而只针对风险更大的那一边价差收取保证金。蝴蝶价差是一种常用的赚取时间衰减效应的策略。如果股票价格在短时间内保持在期权空头的行权价附近,那么此种交易可以带来丰厚的利润。蝴蝶价差的交易动机和铁秃鹰类似,唯一的区别是后者的期权空头行权价为平值,而非虚值。通常在波动率下降的市场中,你才会试图卖出蝴蝶价差,以同时赚取波动率下降与时间衰减的利润。因此“蝴蝶”确实是比较合适的名称。不过,突发性的波动也会对蝴蝶价差造成较大的伤害,所以使用时要特别小心。

图 3.16 蝴蝶价差示例

蝴蝶价差两翼不必要求等宽。图 3.17 给出一种“折翼”蝴蝶的示例:所买入右侧看涨期权行权价为 500 而不是 510。与一般的蝴蝶价差不同,这种折翼蝴蝶的好处在于,即使股票价格大幅上涨,它也能获得利润。当然,保证金则按照较宽一侧的价差进行收取。

图 3.17 折翼的蝴蝶价差

除了大幅上涨,图 3.18 给出了一种大幅下跌情况下的折翼蝴蝶价差。该结构可以巧妙利用适度上涨与剧烈下跌,因而在实战中十分具有吸引力,如果交易得当可以在两个方向上击败市场。

图 3.18 无下行风险的折翼蝴蝶价差

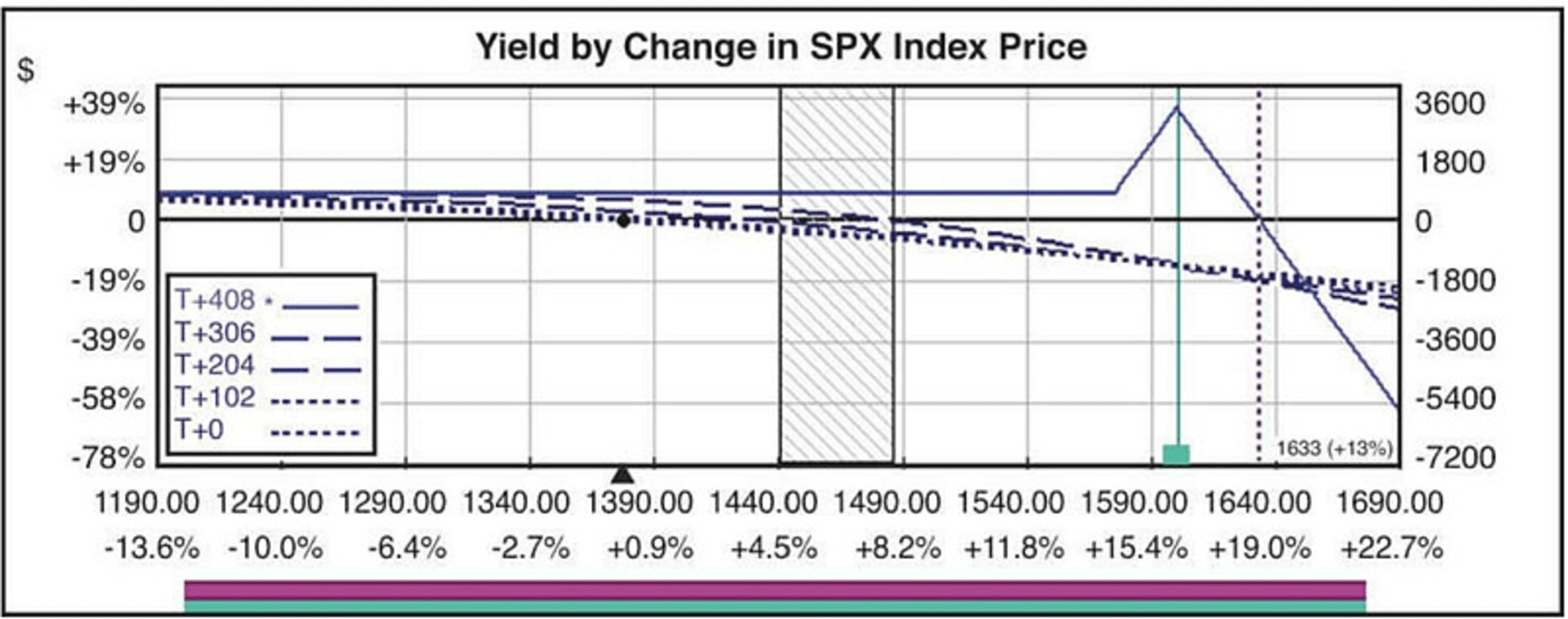

上述策略可以进一步扩展。许多投资者试图在不确定的市场环境中寻找有效的对冲交易。图 3.19 显示的是标准普尔 500 指数期权的一笔交易,距到期日还有一年多时间。该结构在 12 月买入行权价 1700 的看跌期权,卖出两份行权价 1600 的看跌期权,然后买入行权价 1575 的看跌期权。最大利润点在 1600 行权价处,利润收益为 36%。如果市场到期时收盘价大幅低于该点,则该交易能够保证 9% 的利润。组合的盈亏平衡点在 1633 处,也就是一年内上涨 18.5%。这并不意味着市场在此时间段内不会移动到那里。在市场连续攀升时,你可能仍会错误地看跌,而此类价差给了你犯错并及时调整的空间。

图 3.19 远月的折翼蝴蝶利用充分的上行空间对冲下跌

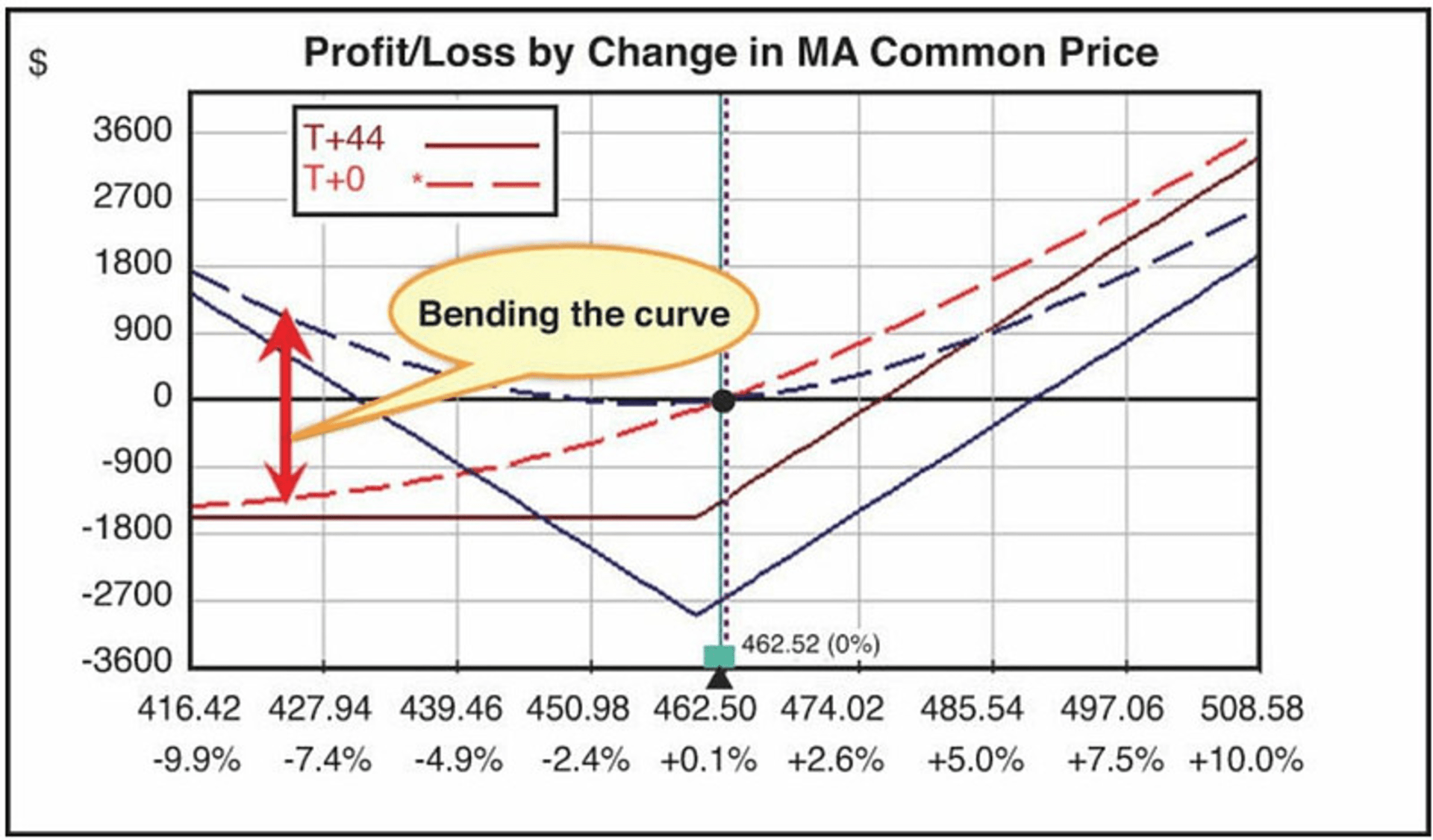

我们可以通过弯折损益曲线的角度来构建期权组合。

每张期权合约都会根据其影响程度来弯折组合的损益曲线。看涨期权随着其 Delta 增加与减小而盈利与亏损,乃至归零。看跌期权的盈亏则与看涨期权相反。因此,建立跨式组合后,如果看跌期权负 Delta 的增长快于看涨期权正 Delta 的降低,那么损益曲线趋向盈利。

图 3.20 比较了单纯买入平值看涨期权的策略与同时买入平值看涨期权与平值看跌期权(即卖出跨式组合)的策略。通过 T+0 损益曲线可以看出买入看跌期权让损益曲线向上弯折。不要仅将此视为买入看跌期权,而应该视作买入负 Delta。跨式组合中,50 的正 Delta 与 50 的负 Delta 正好创造了一个净 Delta 为 0 的整体头寸。改变 Delta 也就改变了交易性质。

图 3.20 添加期权头寸以弯折损益曲线

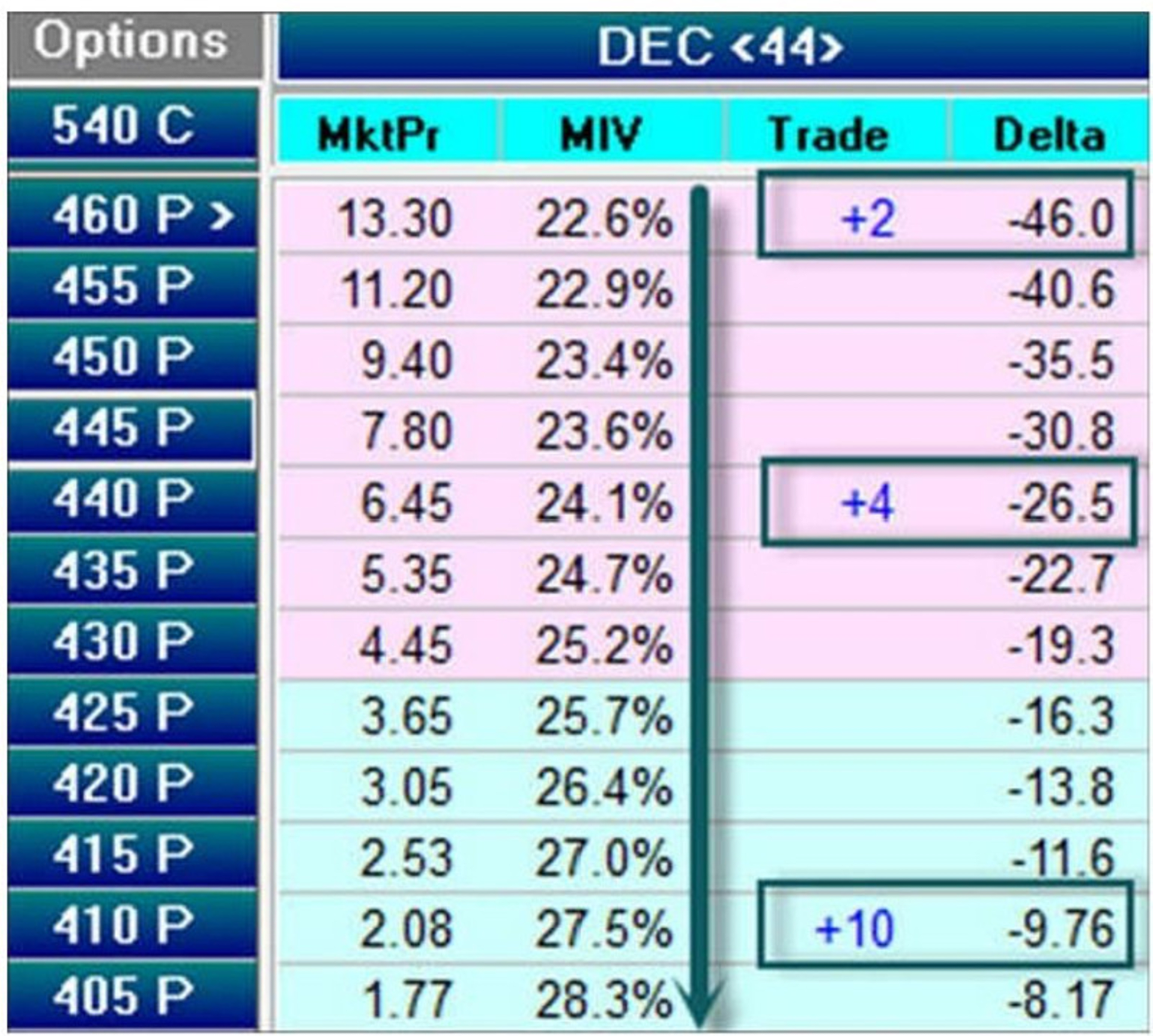

创建 Delta 为 0 的头寸不止跨式组合一种方法。回到期权交易者的工具箱,你可以通过买入股票来创建类似于跨式的组合。股票的 Delta 为 1(或者 100,省去“%”)。因此,为了建立 Delta 为 0 的头寸,可以买入两张平值看跌期权(每张 Delta 为 -50),同时买入一份股票,这样就得到了一种类似于跨式的组合。图 3.21 中显示了用股票和期权创建 Delta 为 0 的头寸的三种不同方法。类似地,买入 4 张 Delta 为 -26(近似 -25)的看跌期权或买入 10 张 Delta 为 -10 的看跌期权,这两种方式都会达到建立 Delta 为 0 的组合的效果。不过,组合的 Delta 值会随着时间衰减而变化,以致无法始终保持 Delta 为 0 的状态。如果股票价格没有变动,随着时间衰减,平值看跌期权可以保持在 Delta 为 -50 的状态,但行权价为 410 的看跌期权可能从 -10 的 Delta 跌落至 -2,跨式组合将不再具有 0 值的 Delta。此时,组合中的股票仍具有 100 的 Delta,但 10 张看跌期权的 Delta 却跌至 -20,这也意味着随着时间推移,下跌的影响越来越小。

图 3.21 通过弯折曲线建立 Delta 为 0 的中性头寸

虽然上述中性头寸都以 Delta 为 0 的状态建立,但组合中空头的影响将同时取决于时间衰减、头寸结构以及波动率。要利用好各类图表来监测与处理交易中不断动态变化的因素。

期权交易不必是静态的。你构建的组合同样可以被拆掉。就像你将一笔交易叠加在另一笔交易以创建不同的策略一样,剥离部分头寸也能调整以实现新的交易。最初,你买入一张看涨期权,然后卖出一张虚值看涨期权以创建垂直价差;继而,你又卖出了一张看涨期权使得原有组合变成了比率价差,甚至蝴蝶价差;相反,你可能卖出认购垂直价差,随着价格下跌你又卖出认沽垂直价差,这样就建立了铁秃鹰组合。当然,复杂的组合也可以通过拆减变成较为简单的组合。这些灵活性是股票交易所不具备的。

前几节讨论的交易都是每次构建一种不同的期权策略。这些策略都十分典型,它们可以发展为非常不同的变种,这些取决于交易者所处的市场位置以及交易方式。例如,构建平值的蝴蝶价差后,你希望尽可能长时间地持有该头寸。倘若你建立了一组虚值或实值的蝴蝶,你肯定希望股票价格朝着你交易的行权价方向移动,并以此增加回报(大象咖啡:在不同的行权价位置建立交易,是完全不同的交易)。尽管所有介绍的策略都是从经典模式而来,但变化却无穷无尽。

这一章帮助你掌握了一些期权的“词汇”以及“语法”,你已经可以在真实场景中来运用它们了。不同的市场状况、形势就像与不同的人对话一样。了解你所处的形势可以让你在正确的时间使用正确的词句,并让你和市场进行有建设性的对话。这正是下一章我们要探讨的。

作者:大象咖啡

链接:https://xueqiu.com/8188497048/column