摘要:探讨了一种在 Deribit 上抛售比特币期权的策略,利用周末较低的市场波动性。通过对 2020 年至 2024 年的数据进行回测,发现该策略在不同参数下表现稳健,尽管存在过拟合和极端市场事件等风险。文章强调了回测在验证交易策略可行性中的重要性。

与大多数传统市场不同,比特币市场是 24/7 全天候交易的,包括周末,比特币期权市场在 Deribit 上也是如此。这意味着价格可以在任何时间波动,期权也可以在任何时间交易。然而,并不是每个小时或每天的波动都是相同的。例如,周末的平均价格波动通常比工作日小。

下表显示了自 2020-01-01 以来每周各天的平均百分比波动(收盘到收盘)。

Data source: Yahoo Finance.

当然,这并不是每周都会如此,但表格显示,周末的平均波动比工作日小,特别是周六的平均波动在这段时间内非常低。

通常,BTC 期权在周末的定价也较低,但它们的定价是否足以反映周末显著较低的实际波动率呢?如果不是,有没有办法从中获利?

今天我们将使用回测来研究交易者如何利用 Deribit 的期权在过去几年中利用周末较低的波动率。

首先,让我们看看在 2024 年中,截至目前,周五晚上抛售周日波动率的表现。这将为我们提供自比特币现货 ETF 推出以来该策略的表现指引。(ETF 于 2024 年 1 月 11 日开始交易)

下图显示了此回测的 PNL 结果。

对于这样一个简单的交易来说,这样的回报相当可观,但样本量也相对较小,特别是对于一个负偏策略(negatively skewed strategy)。负偏策略是指不频繁但较大的亏损大于较频繁的小额盈利。

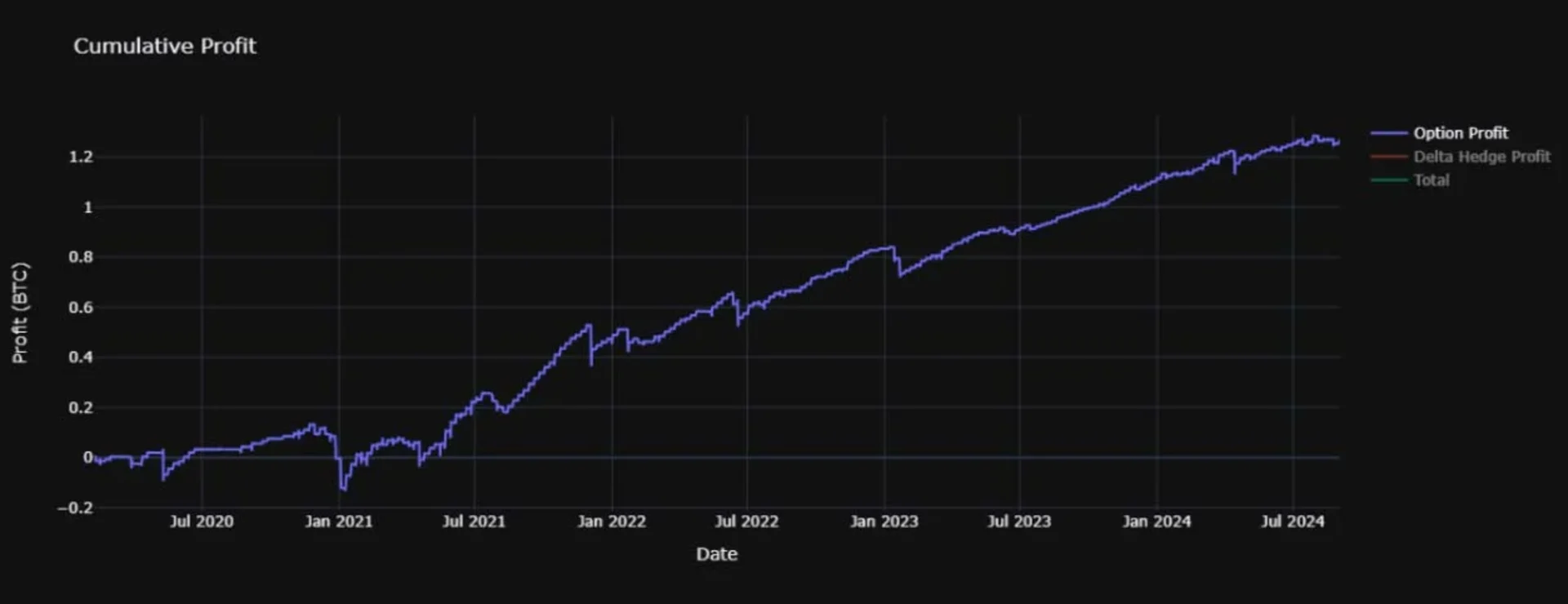

因此,让我们将回测期延长至 2020 年初。这样就包括了更多的冲击事件,如新冠和 FTX 导致的市场崩盘。

下图显示了相同策略在 2020-01-01 至 2024-08-31(4 年 8 个月)期间的 PNL。

通过查看这一更长的时间段,整体表现实际上有所改善。然而,这种改善并非在整个期间均匀分布。策略在 2021 年中期之前表现不佳,此后表现强劲。最大回撤也更大。

这看起来很有前景,但让我们看看调整一些参数如何影响表现。此步骤可以帮助检查我们看到的是否确实是潜在现象的结果,或者只是由于特定设置的选择恰好在这组数据中表现良好。

测试的策略没有许多进入/退出触发条件或附加过滤器,但我们仍然可以检查更改 delta 和开仓时间如何影响策略表现。如果在更改这些参数时性能急剧下降,则表明我们可能只是运气好,初始设置在这组数据中的表现良好。这将意味着回测不足以证明良好表现可能在未来持续。

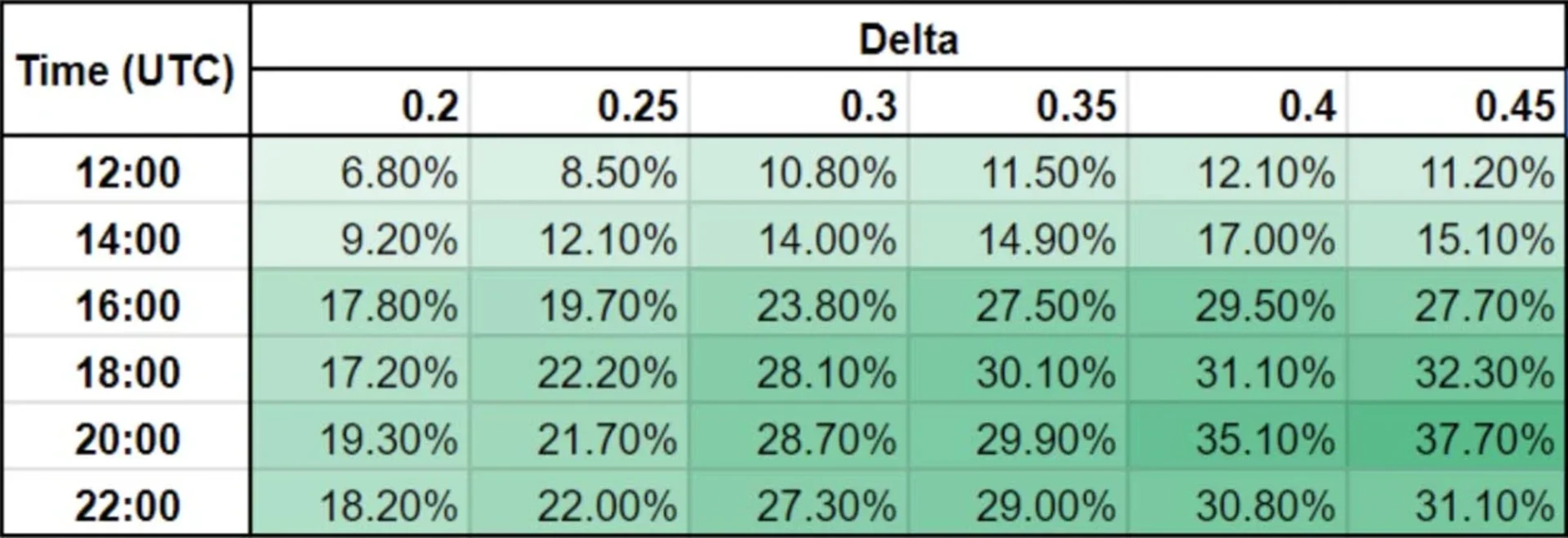

下表显示了不同 delta 和不同开仓时间的 APR。APR 计算为回测期内总百分比回报除以年份数。

可以看到,即使在更改目标 delta 和开仓时间时,策略仍然盈利。这表明无论确切的开仓时间或 delta 如何,在周五下午/晚上出售周日波动率的想法具有一定的稳健性。

注意,两个较早的开仓时间 12:00 和 14:00 UTC 的盈利能力明显较低。一个可能的原因是美国市场在一年中的不同时间不会在 13:30 或 14:30 UTC 之前开仓(由于夏令时的变化)。这意味着无论一年中的哪个时间,到了 16:00 UTC,美国市场都已开盘,任何由此引发的初始波动已经发生。

还可以明显看出,当 delta 降低到 0.25 和 0.2 时,盈利较低。delta 越低,期权离当前价格越远,因此其中一个期权到期时为实值(ITM)的可能性越小。然而,收取的权利金也较低。结果表明,当出售较高 delta 期权时,额外收到的权利金足以弥补其中一个期权到期时为实值的更大可能性,从而带来更大的总利润。

下表显示了每个回测的最大 BTC 回撤。我选择使用最大 BTC 回撤而不是百分比回撤,因为回测中使用了固定头寸规模。

表中的 0.18 值表示 0.18 BTC 的回撤。假设起始余额为 1 BTC,这些值也可以被视为起始余额的百分比,例如 0.18 是起始余额的 18%。

请注意,由于仅使用小时数据进行回测,显示的最大回撤可能略低于实际经历的回撤。因此,回测的最大回撤可能低于实际可能的最大回撤。

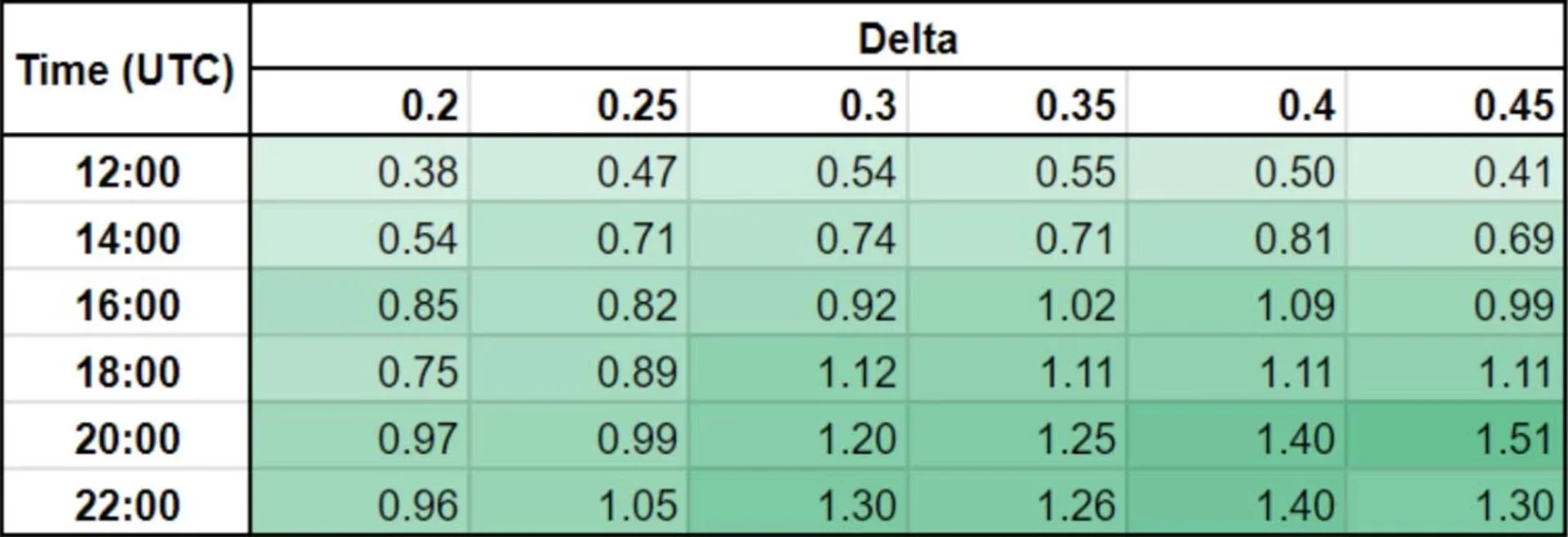

如果我们将年化回报(APR)除以最大回撤,就可以得到每个回测的 Calmar 比率。以下表格显示了这些 Calmar 比率。

通过考虑 Calmar 比率,而不仅仅是总回报,我们可以更好地判断策略的回报是否代表了更多的价值捕获,还是仅仅是对承担更多风险的补偿。较高的 Calmar 比率表示更好的风险调整回报。任何超过 1 的值都表示平均年回报大于该期间的最大回撤。

最高回报是在较高的 delta 和美国市场开盘后的开盘时间实现的。表格右下部分较高的 Calmar 比率显示这些较高的回报不仅仅是承担更多风险的结果。回报在风险调整基础上也更好。

回测提供了一种利用历史数据确认交易想法在过去是否有效的方法,这可以为其在未来是否可能有效提供一些见解。

我将在未来几个月内发布更多基于回测的帖子,但由于我从一个特别有利可图的策略开始,现在值得详细说明一些回测的常见陷阱。

尽管存在这些可能的问题,回测仍然是检查可能交易策略可行性的有用工具。我将在未来的文章中介绍更多回测,并引入对策略进行对冲的想法,可以通过动态 delta 对冲,或者将主要期权策略与其他期权结合进行对冲。

我在自己的数据库中记录了超过 6 个月的 Deribit BTC 期权数据,并在这里免费提供。推文中链接的 parquet 文件包含 2024-01-13 至 2024-07-27 期间 Deribit 上所有 BTC 期权的小时快照。这是进行一些初步编码和测试工作的理想数据集。

如果您想购买更全面的历史期权报价数据以进行自己的回测,可以通过 Deribit 的数据合作伙伴(如 Tardis 和 Kaiko)获得。您可以在此页面找到 Deribit 数据合作伙伴的链接。

英文标题:Bitcoin Options Backtesting: Analyzing the Weekend Volatility Selling Strategy

翻译:老码农不上班 https://x.com/idhww/

英文原文:https://insights.deribit.com/education/option-backtest-selling-weekend-vol/#