摘要:大宗交易占加密货币期权名义价值量 32% 及权利金量 40%,呈现显著周期性与期限偏好。机构持续打破传统市场周五平仓规律,在波动期集中使用短期期权对冲。看涨价差主导大宗产品结构(占权利金 50%),希腊值分析揭示机构在超短期 gamma 做多而散户做空的反向操作,vega 敞口轮动凸显跨期限套利策略盛行。

大宗交易量占比几何?

首先,我们将所有交易分为两类:大宗交易与屏幕交易(block trades and screen trades)。前者主要由机构执行,后者以散户为主。

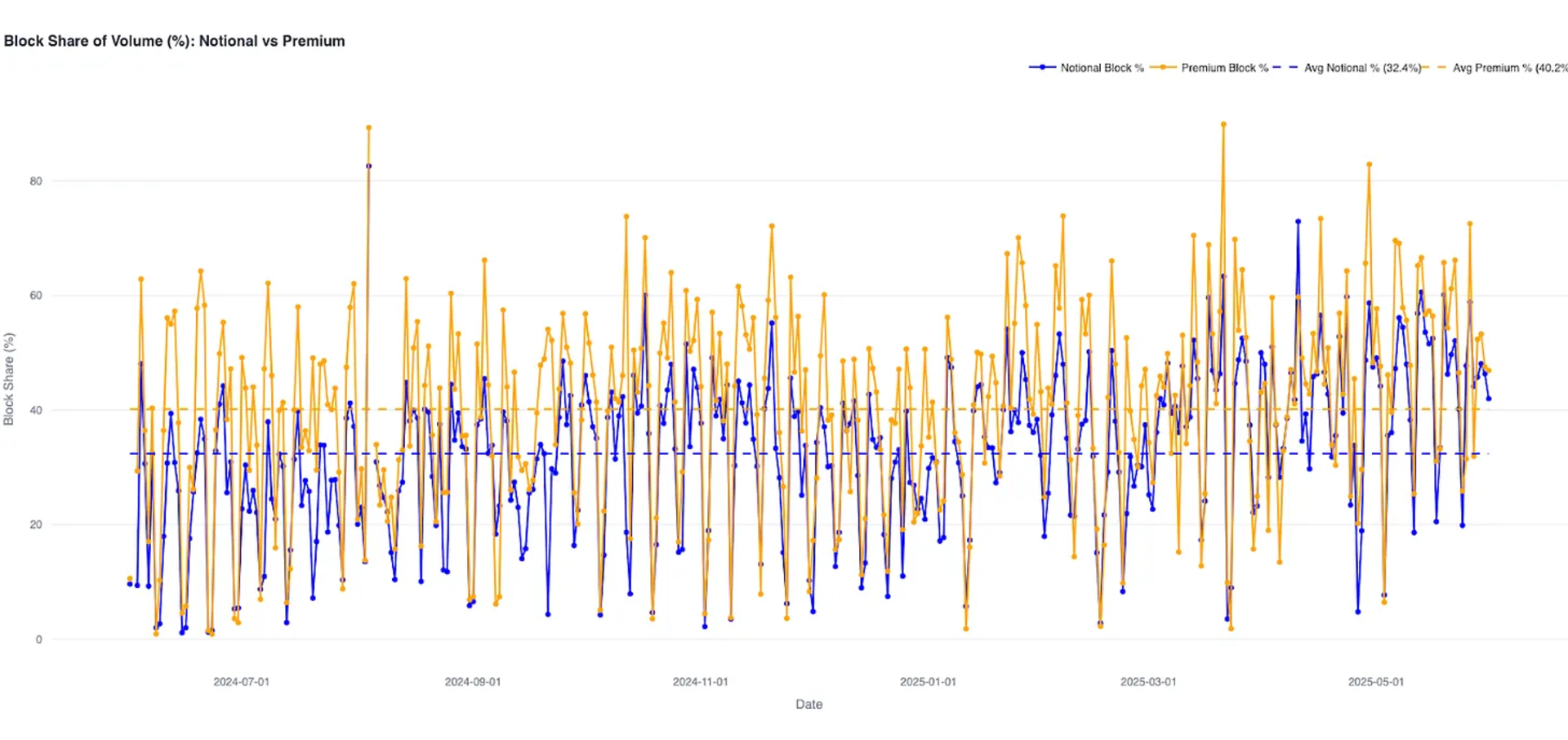

图 1 展示了大宗交易产生的日名义价值量(蓝线)与权利金量(橙线)占比的时间序列。

图 1:大宗交易占所有交易量(大宗 + 屏幕)的名义价值量份额(蓝线)与权利金量份额(橙线)时间序列。

由此可观察到:

- 32% 的名义价值量与 40% 的权利金来自大宗交易

- 权利金占比显著更高,表明平值及虚值跨式组合、利率交易因高权利金特性而盛行

- 大宗交易占比呈准周期性波动

交易者何时进行大宗交易?

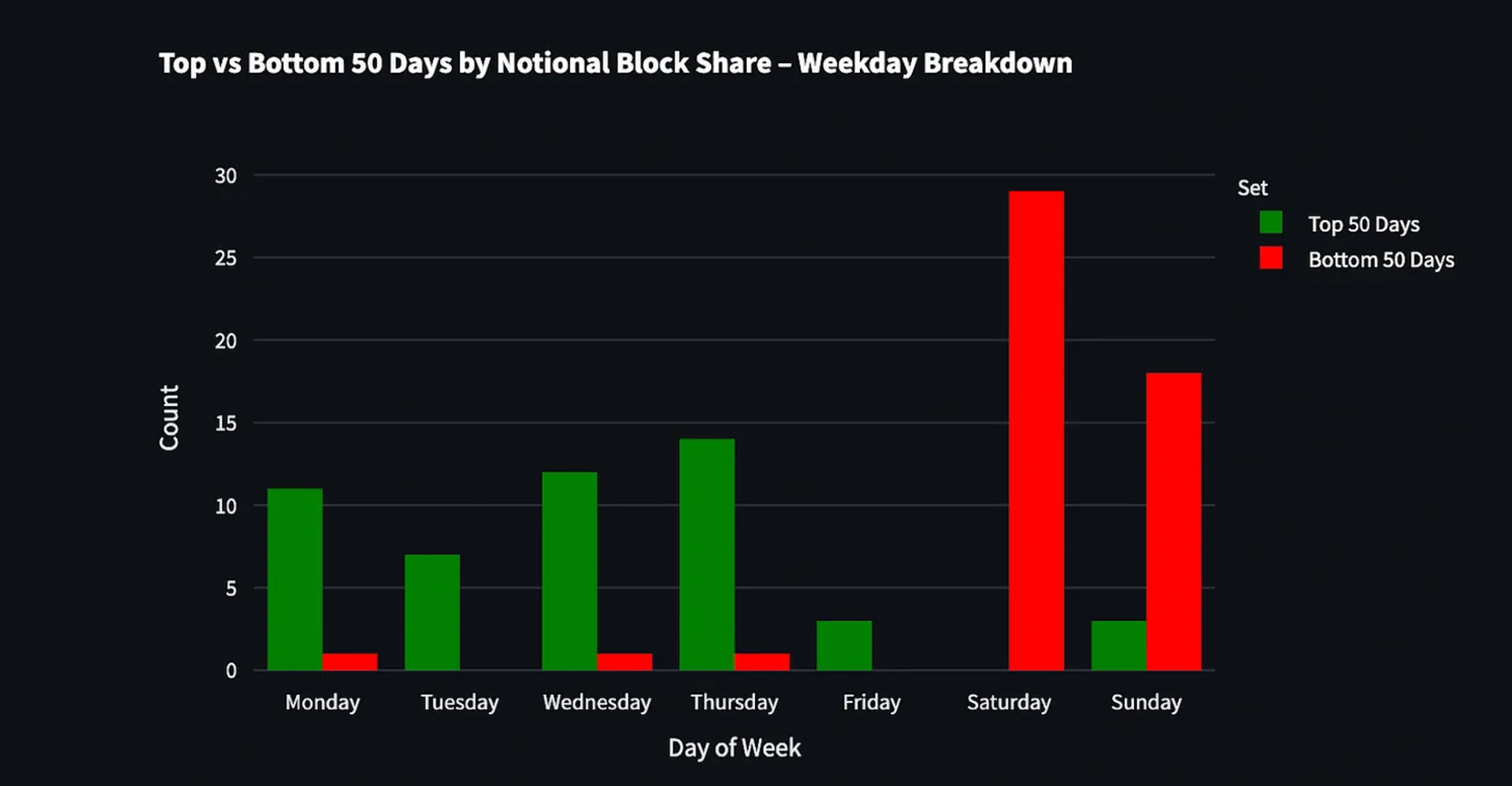

为探究图 1 的周期性,我们选取名义大宗占比最高/最低的 50 个交易日,绘制其星期分布直方图(图 2):

图 2:按名义价值量统计的最高/最低 50 交易日分布

- 不出所料,周末基本对应大宗交易占比最低时段

- 周五极少出现"高名义量"交易日,或因机构结束当周操作转向屏幕平仓

- 为验证此推测,分析总名义量(屏幕 + 大宗)的极值日分布:周五出现高频极值日!印证机构交易者通过屏幕平仓的假设

这些结果出人意料:传统市场中常见的周一建仓/周五平仓规律在加密领域并不显著,机构呈现全周持续交易特征。

待研究议题

- 套利交易:大宗量激增是否与负资金费率日重合?

- 月度效应:投资组合再平衡会推动月末/季末大宗流量上升吗?

- 高波动日修正:剔除价格波动>5% 的日后,周期性如何变化?

期限结构解析

图 3:大宗交易名义价值量分时段 30 日移动平均

图 3 展示不同到期日区间(超短期 0-3 日、短期 4-14 日、中期 15-30 日、长期 30 日以上)大宗名义量的 30 日移动平均:

- 0-3 日占比波动剧烈,自由日(Liberation day)前后出现 10% 至 40% 的激增

- 其他期限相对稳定,表明机构在波动飙升时偏好短期期权对冲及方向性暴露

图 4:大宗权利金量分到期日时段 30 日移动平均

图 4 的权利金分析显示:

- 30 日以上权利金占主导(50-60%),暗示机构倾向长期结构以获取时间溢价

产品结构解析

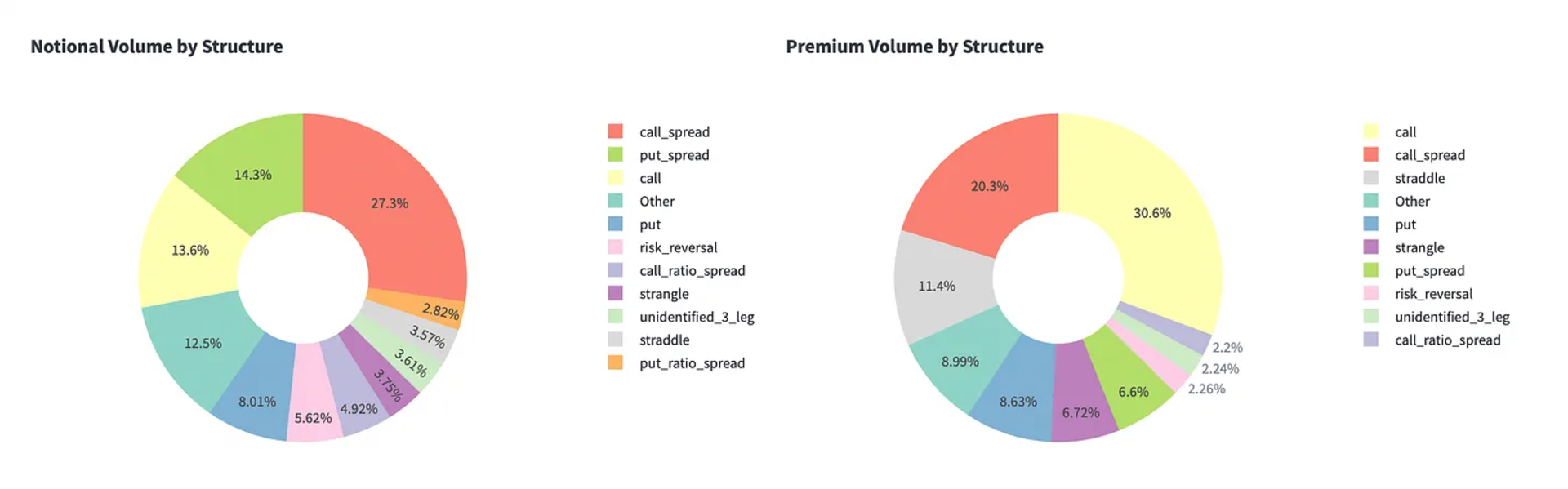

图 5:近 12 个月大宗交易按名义量与权利金分类结构分布

2024 年 6 月 1 日至 2025 年 6 月 1 日大宗交易结构分布见图 5:

- 看涨价差与裸买看涨占主导(名义量 40%/权利金 50%)

- 看跌结构占比较低(15-25%),反映市场偏好上行风险暴露

- 跨式组合等波动率交易占比 10-15%,与结构化收益策略一致

图 6:看涨/看跌单腿与价差占大宗名义量比例时间序列

图 6 的时间序列显示:

- 看涨/看跌主导地位持续,自由日前后出现看跌价差短暂激增

- 价差盛行或因其高权利金特性吸引大宗交易者

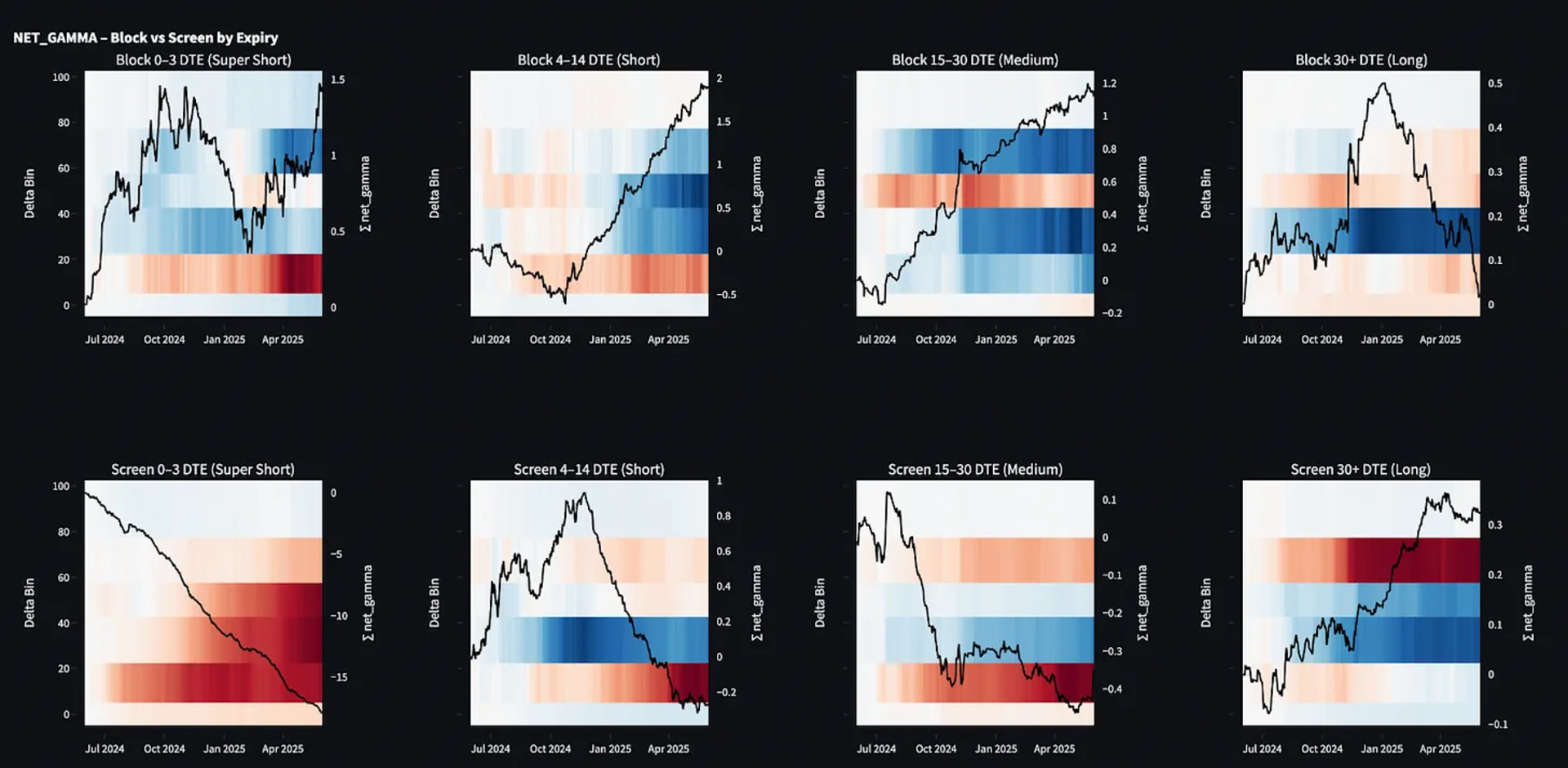

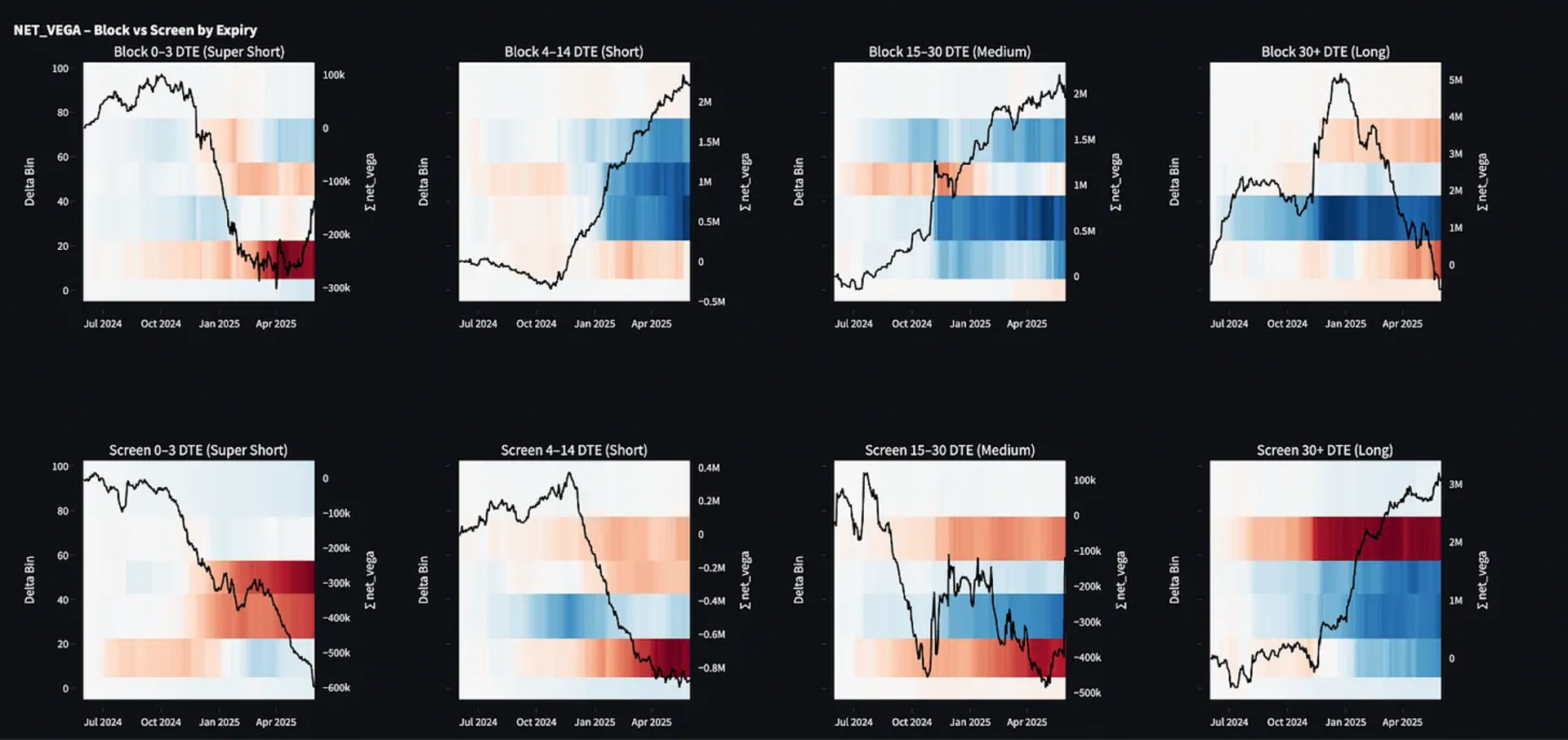

风险与希腊值分析

通过热力图(图 7/8/9)对比机构与散户的 delta、gamma、vega 风险暴露:

Delta 分析

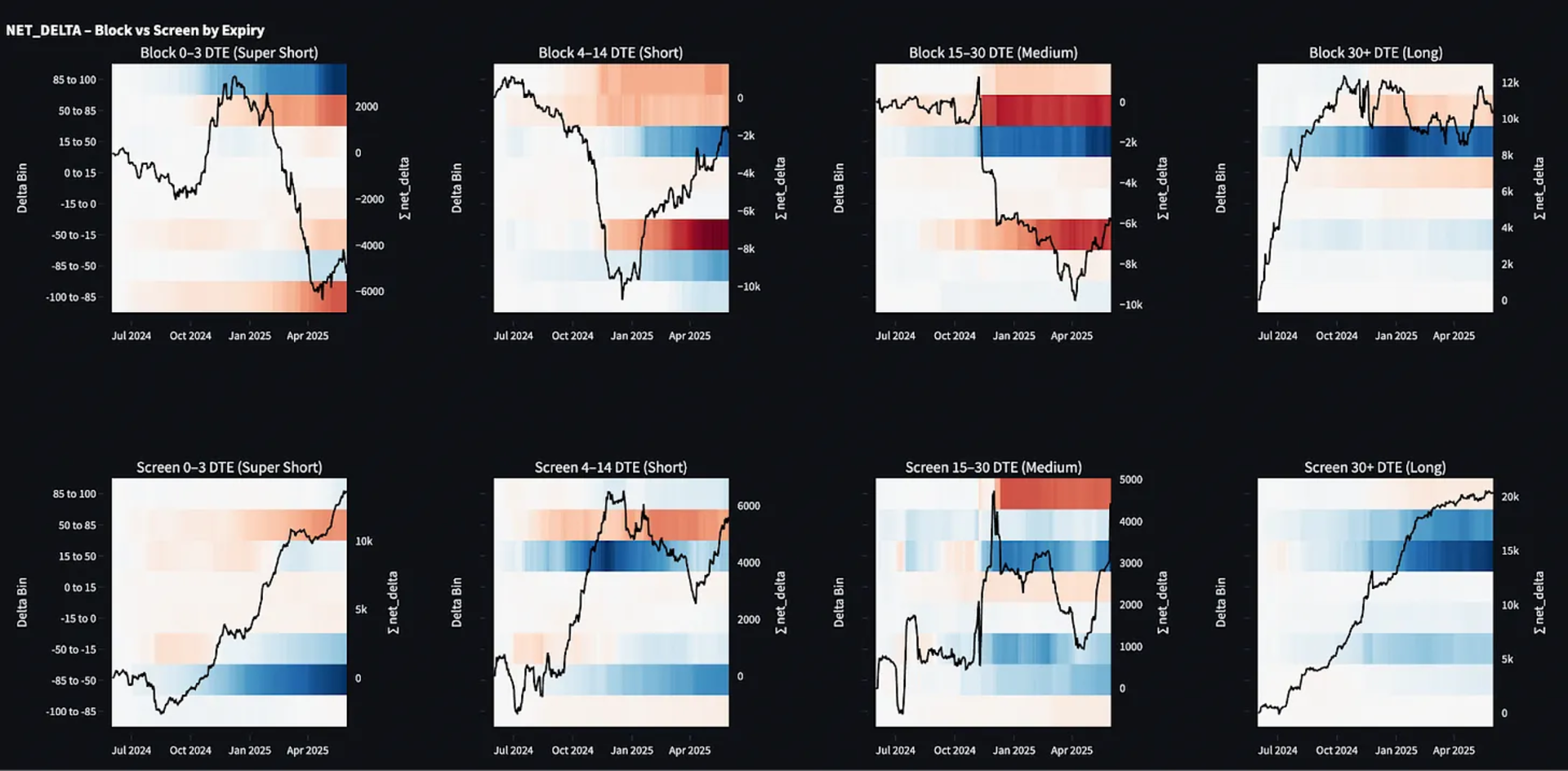

图 7:近 12 个月各期限时段大宗与屏幕交易净 delta 热力图

- 散户持续做多所有期限 delta

- 机构在中短期做空 delta,超短期窗口 85+delta(看涨/看跌)交易活跃

- 12 月起中期看涨价差大宗买入激增,或押注封顶上涨空间

Gamma 分析(图 8)

图 8:gamma 热力图(结构同图 7)| 注:y 轴已聚合看涨 delta

- 机构在<30 日期限买入 gamma,或在短期获取凸性收益

- 散户在超短期卖出 gamma,或通过卖出看涨/跨式组合获利

- 机构对>30 日 gamma 的买入在 2025 年初达峰后逆转,反映组合去风险化

Vega 分析(图 9)

图 9:分时段/交易类型及累计 vega 热力图

- 机构 vega 敞口轮动:年初超短期与>30 日呈净多头,后转为空头

- 散户在长期 vega 做多(2025 年 2 月后显著),或抄底波动率

- 超短期波动率遭机构与散户共同抛售,长期限则买入,暗示跨期限日历价差策略