“做决定是困难的,也因此益发珍贵。”

-- 拿破仑·巴拿马

“无论战略多么完美,你都应该偶尔看看结果。”

-- 温斯顿·丘吉尔爵士

风险管理是每个人都应该尽可能了解的话题。不过本章无法面面俱到,不可能对每种交易探讨其风险管理的细节。这也不是本章的目的。每个交易必然伴随着风险。风险是损失的另一种说法,涉及你在损失发生时如何理解、面对和管理损失。

交易者的第一门课就是不要听其他交易者谈论他们的所作所为,或者更确切地说,不要听信他们的渲染之词。老油条们不会说谎,但会掩盖。所有和你交谈的交易者都会描述他们在某次特定的交易中赚了多少钱。事实上,就算你不问,他们也会忍不住告诉你的。他们会准确地叙述影响他们做出高明决策的每一项因素。他们会告诉你自己是如何坚信股价的走势,在大众的对立面成为一名孤勇者。只是,他们从来不会告诉你任何失败的交易。他们当然不会主动提起这些交易,并且在被问及时想方设法回避。

上述毛病在专业交易者身上更为普遍,有时甚至到离谱的程度。在一档商业连线访谈节目中,交易员被问及他们最糟糕的交易经历。其中一位该节目的老面孔回忆他某次交易,开始很糟糕但最终让他赚了钱。他试图让我们相信这是他最糟糕的交易。脸皮就是这么厚,没办法。

专注于个人的成功而非失败是人性使然。古埃及人从未在他们的神庙上用象形文字雕刻他们的失败,有的只是成功。作为交易者,你可没有雕刻自己事迹的奢侈,但可以做饭后谈资。如果你在一笔交易中赚了 10,000 美元,而在另一笔交易中损失了 20,000 美元,那么赚得 10,000 美元的那笔交易显然会被你拿到酒会上侃侃。

不听从别人的另一原因,是你必须对自己账户的利润和损失负责。这看上去是显而易见的,但事实并非如此。你阅读新闻、分析图表、听专家访谈、向周围人征询意见。所有这些都只是起到辅助作用,而无法为你做出最终决策。当我开始第一次交易时,记得我十分希望某人或某事告诉我该怎么做,哪怕一个指标或某位分析师的一句话也行。对自己负责,这说起来简单,但压力不容小觑。这种压力将伴随你的整个交易生涯。对于每一笔交易,你都必须自己做出决策。如果失败了,不是因为运气不佳,而就是因为你错了。这也是为什么合理且可重复的策略如此重要的原因,那样你在事后回顾总结时就会认识到,就算那笔交易亏钱了,自己所做的决策也是正确的。并且若是再次回到当初的情况,你仍会做出同样的决策。如果你发现自己在不断反省或否定自己,那么这意味着你得重新审视自己的策略了。一个残酷的现实是,没有人会帮助你,你只能靠自己。明白应该自己承担责任,那么风险管理这个主题已经讲完大半了。

制定明确的交易策略是成功的正确姿势。策略与投机的区别在于,策略是可重复的。你应该以严谨的态度对待每笔交易。有些人误以为,如果风险很小,就值得冒险。如果一个策略没有意义,那么即使风险再小也不值得尝试。小亏损会在你的交易之路上累积为大失败。一旦你做出决策并执行一笔交易,那么一场战役随着策略的展开就打响了。输几场战斗可以接受,重要的是你得赢得整个战役。

在你面临风险时,了解以下心理常识或有益处,即损失放大效应(loss hurt)。获利后感觉自然美妙,但同样是 5% 的损失带来的伤害比 5% 的收益可要大多了。金融行业更多地关注相对回报。基金经理大多采用标普 500 指数作为参考,将他们的业绩与整个市场进行比较。共同基金的大多数投资者都希望,如果市场上涨 10%,他们的基金应表现一致乃至更好。而如果市场下跌 10%,他们会十分在意 9% 的绝对损失,而忽略少于 10% 的事实。他们通过相对方式衡量收益,而以绝对方式衡量亏损。这就是为什么回测与模拟交易对大多数交易者来说适得其反的原因(大象咖啡:在得到较好的回测和模拟结果后,交易者却在实盘因绝对亏损无法坚持策略)。模拟交易不会带给交易者真金白银的心理冲击。另外,隐含波动率会随着股价同比例的下跌而不对称地飙升,这一事实也证明了交易者在面对盈亏时不对称的心理反应。

由损失引发的恐惧通常触发我们两种反应:对抗或躺平。而在这之前或有更直接、更具危害的反应,即懵怔(freezing)。交易员难以置信地盯着他们的头寸被市场摧毁,就像面对致命威胁时的驯鹿一样无法动弹。懵怔是交易过程中确实存在且甚或无法避免的。

不要以为你能绝对克服这个弱点。美国前总统乔治·W·布什在位期间,当他听说世贸中心受到恐怖袭击时愣住了,然后无意识地继续为二年级小朋友朗读儿童故事。事后,他的这一行为广受嘲讽。然而懵怔是自然反应,当你一下子不知如何是好时,你很可能什么都不会去做。懵怔会干扰你做出理性决策的能力。避免这种情况的唯一方法,就是必须在做之前便计划好如何应对。沃伦·巴菲特曾说过,真正的风险来自于不知道自己在做什么。在你开始交易的那一刻,你的风险措施也应落地。千万记住,在你进行交易后,恐惧、贪婪和懵怔等心理因素会影响你的决策过程,阻挠你理性而清晰地思考。

最好的交易方式之一就是将交易视为对风险的交易,或对损失的管理。我在前面说过,你不应该为赚钱而交易,而是为了捕捉机会。能够捕捉机会也需要你知道其何时不再是机会。

有两种基本的风险策略:定义风险和管理风险。定义风险,如同在沙子上画一条线,以确定自己可以承担多少损失。管理风险,是尝试将风险转移到其他地方。股票交易者与期权交易者管理风险的方式不同,这主要因为他们使用不同的工具。

对于股票交易者而言,定义风险是通过下单进入或退出市场来执行的,即在预先设定的止损线上进行交易。有时,接受并承担损失是最好的风险管理方式。这些止损线可以通过价格的绝对变化、相对变化或某些技术指标来定义。随着条件的变化,可以向上移动止损,并动态更新出场条件。形成最终止损决策的过程可能很复杂。但无论多复杂,在一只股票上只能买和卖。

在过去,经纪商会鼓励你频繁买卖,因为他们赚的是你交易的手续费,而交易结果如何他们并不关心。给予手续费折扣优惠的经纪商一定程度上破坏了这个行当的游戏规则。现在,经纪商们称自己为财务顾问。并且他们会给你兜售通过投资组合的方式管理风险的方法,同样他们会收取一定费用。这种方法是将你的资金分散到多类不相关的资产类别上,以使任一资产不会导致重大亏损。在不使用期权对冲风险的情况下,分散化确实是对冲的绝佳选择之一。衡量分散化的有效性需要考察不同类别资产间的相对波动率,这个数值通常使用希腊字母贝塔(beta)指称。正确构建投资组合需要对 Beta 值有深入理解。

对于股票交易而言,Beta 值是经常被忽视的风险衡量指标。它是股票的希腊字母,可以让你更深入地了解股票的波动性。股票价格本身不能像期权价格那样传达有关波动率的信息。有两种方法可以衡量一只股票的波动率:历史信息与相对信息。使用历史信息,即通过移动平均线、布林带等技术指标判断当前股价波动是否大于过去某一时间窗口的平均水平。使用相对信息,则是通过比较股价与某一常见指数(比如标普 500 指数)来衡量股票波动率,Beta 值即是基于该相对信息得到的。

Beta 值可以利用回归分析计算出来,现在一般通过计算机程序完成。如果一个股票的 Beta 值为 1,则其波动性与市场波动性完全相关;Beta 值为 1.2 意味着股价的波动性比市场高出 20%;而 0.8 的 Beta 值则表明低于市场 20%。通过与整个市场比较,每只股票都有自己的 Beta 值。不同股票的 Beta 值加权之和则给出了这些股票所组成投资组合的 Beta 值。

使用 Beta 值可以帮助你了解股价行为的特点。它将投资组合的表现放到了易于理解的语境中。比如,若市场在去年上涨了 10%,而你的投资组合获得了 15% 的回报,那么该投资组合的 Beta 值即为 1.5。大多数人将投资组合的积极表现归功于他们精明的选股。然而,更高的 Beta 值不代表选股的能力,而是选择比市场波动更大的股票的能力。如果投资组合的 Beta 值为 1.5,那么在 1.5 Beta 值的股票池随机筛选总能得到相同的组合。大多数时候,投资组合与市场的相关性是原因而非结果。

市场的有趣之处在于,它就像一只小狗,有时是尾巴摇狗,而非狗摇尾巴。不过究竟谁摇谁,总是说不清楚的。标普 500 指数是根据在美上市的 500 家头部市值公司的股价表现计算得出的指数。然而,交易者除了成分股票,还可以通过期货、期权等衍生品来左右标普 500 指数。比如,标普期货合约隔夜可能上涨 2%,次日开盘标普 500 指数便跳空高开在 2% 的地方。指数如此上涨,其成分股对应的 Beta 值也跟着上涨,即使没有任何影响公司的新闻或消息。所以,标普期货可以左右标普 500 指数本身,进而影响其成分股。这是尾巴摇狗的例子。

上述相涉性容易导致交易者误读个股图表。看着任何你想要介入的股票图表,并将其价格走势与标普 500 指数的走势比较,若两者相似,那么你必须扪心自问:我是想买股票,还是想买指数的代表。要清楚,Beta 值只是我们预测特定股票方向的一个视角而已。

Beta 值的一个限制在于它具有后视镜效应。它为我们提供了关于描述股票波动性的视角。然而,大多数股票交易者将所持有个股视为不相关的单个头寸,因此并不关心头寸组合的 Beta 值。只有当他们投资于基金,或以投资组合的角度来看待所持有的多个头寸时,他们才会试图去考察组合的 Beta 值。

Beta 值的另一个限制在于,即使组合的 Beta 值为 1 并且看起来和指数表现一致,相同的回报也可能通过不同剧烈程度的波动导致。R2 系数便用于衡量组合与指数相关性的紧密程度。R2 系数为 1 才意味着股票组合与标普 500 指数之间是紧密联系的。对 Beta 值的深入分析离不开对 R2 系数的了解。

正如期权交易者本质是在交易期权的希腊字母一样,股票交易实则是交易其 Beta 值。一只股票的 Beta 可以对冲另一只股票的 Beta,换做投资组合亦是如此。跟踪投资组合,可以帮助我们俯视森林而非系于一木。你可以通过计算机程序跟踪自己投资组合的 Beta 值,以便更好地了解组合的整体风险。管理股票组合的风险本质就是管理其 Beta 值。

期权交易中所涉及的风险种类及其管理方法比股票复杂得多。如果你以 100 美元买入股票,并想立即确定收益或损失(即风险),那么你只要简单地以 90 美元或 110 美元的价格下达卖出指令即可。由于期权合约受时间衰减的影响,若你买入 100 美元行权价的平值看涨期权,则可从多个角度设置其止损位:到期前的剩余时间、标的股票的价格变动以及隐含波动率。由于期权交易者交易的是期权价格而非股票价格,因此止损行为应围绕期权交易的特点展开。

期权交易中的风险不一定由止损位来定义,也可以通过合约组合来定义。由于多腿合约组成了一个交易整体,因此风险可以从整体上把握。比如,垂直价差与蝶式价差都具有确定的最大风险。此类组合可以帮助交易时明确定义出风险。

期权交易可以分层,即从简单的交易中动态构建更复杂的交易。没有理由不在交易的整个周期中做这些动作。比如,当波动率处于高位时,可以卖出看跌价差;当市场急速上涨后,可以加卖看涨期权,以构建宽跨式或铁秃鹰组合;如果股票价格振幅较大,无论方向如何,都可以构建比率价差以稳中求盈。交易者虽变化着期权组合,但组合的胜率始终是明确的。

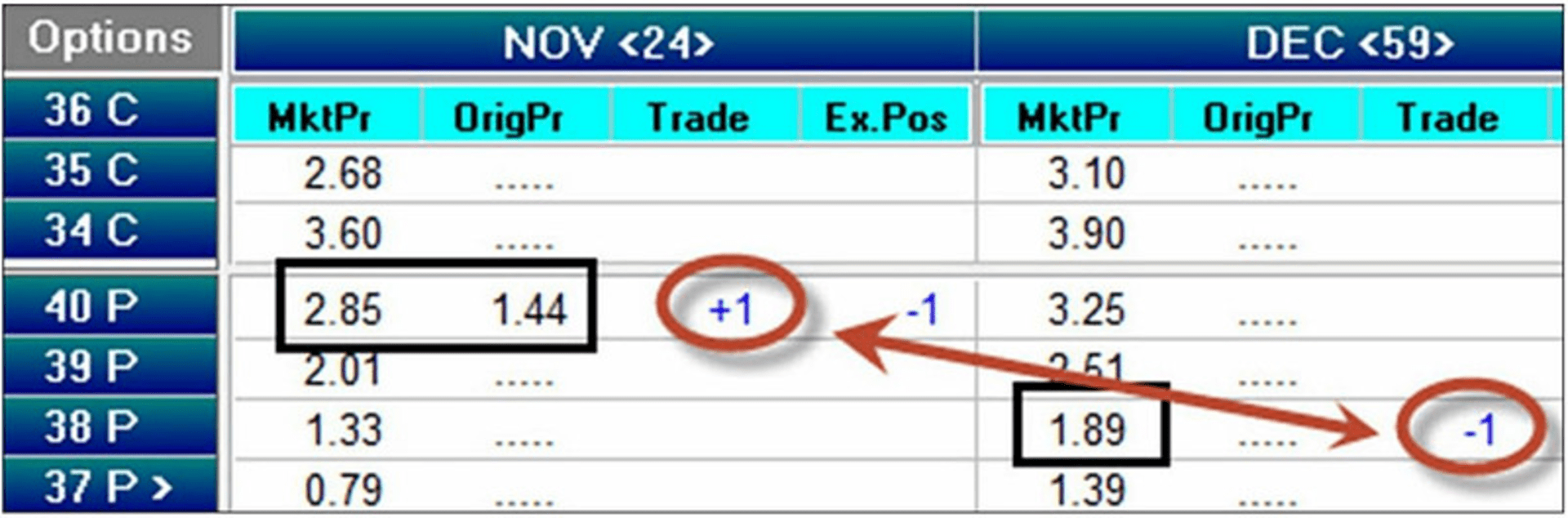

除了拆腿、合腿,期权组合还可以滚动移仓。图 5.1 所示交易为 2012 年 10 月 22 日裸卖花旗银行 11 月 40 日到期的看跌期权。此交易在财报公布前进行(事后你知道这不是笔好的交易),当时股票价格为 40 美元。由于财报不及预期,公布后两个交易日股价便跌至 37 美元。如果你担心自己的看跌期权被行权,可以直接买入平仓,承认亏损;或者平仓后再开次月的看跌期权义务仓,也就是滚动移仓(如图箭头所示)。移仓的方式中,平仓带来 1.41 美元的损失,而卖出的 12 月 38 日到期的看跌期权则增加了 48 美分的净信用额。这个头寸是一个新的交易,虽然是实值期权,但距到期日有更多的时间,这意味着时间损耗也会带来额外收益。你通过移仓为自己争取了更多时间和信用额。有了期权,交易的始末便可由自己决定。

图 5.1 将组合从当月滚动移仓至次月

期权的优势亦是其劣势。其交易的多样性和复杂性给交易者带来一种错觉:似乎标的价格的任何变动都可以通过买入或卖出相应数量的期权合约来调整头寸以最终盈利。然而,针对亏损交易的调整与针对盈利头寸的调整是完全两回事。如果你的实值看涨期权已经获利,那么你可能买入一些看跌期权以锁定利润。而如果该头寸是亏损的,那么常见的错误行为就是试图花更多钱以图咸鱼翻身。这类似于马丁格尔(Martingale)投注策略,即在每次输掉后加倍下注,直到最终翻盘获胜。这个策略有两个致命的问题:首先是资金限制,你可能碰到一次让你灰飞烟灭的连败;另一个是时间限制,对于期权而言,无论你如何调整头寸,接近到期时,你原有的亏损将最终做实,而新加入的合约可能带来更大风险。这与就医一个道理,生病后再去治疗所花费用比病前预防可要多得多。

大象咖啡:马丁格尔 (Martingale) 系统或策略是一种博弈策略,理论上只要拥有足够多的资金,该策略始终盈利。然而在实际中存在限制。

处理亏损交易的最佳方法就是锁定亏损并进行新的交易。实际上,你根本无法“修复”交易,你只能替换它。比如,你卖出的看涨期权处于浮亏状态,一种处理方法就是将它平仓锁定亏损,并卖出行权价更高的看涨期权;你也可以卖出看跌期权以对冲可能造成的更大损失。第二种方案下,你同时持有一张空头的看跌期权和一张空头的看涨期权,这已经是新的交易了,即跨式组合。你没有修复你的交易,而是替换了它。另一个例子,若你在行权价 10 美元处通过看跌期权建立垂直价差,获得 5 美元的信用,而目前信用额为 10 美元,你的头寸处于亏损状态。你决定进一步卖出看跌期权,将信用额扩大到 7.5 美元。你也许认为这是对头寸的修复性调整,然而这实际上是全新的交易(大象咖啡:由垂直价差变成了认沽比率价差),并具有不同的保证金、成本以及风险。

大象咖啡:作者在此处的意思是,不要试图去修复交易,要敢于承认失败,尽快停止失败的交易,然后进行新的交易。

除了股票组合的 Beta 值以外,我们也可以综合测量不同期权的 Delta 和 Theta 等希腊字母。也就是说,期权组合可以也有一个 Delta、Theta 和 Beta 值。不需要专门测量 Gamma 值,它可通过 Delta 的导数得到。此外,Vega 值对股票组合和期权组合差异很大,不易由单一对冲策略得到。

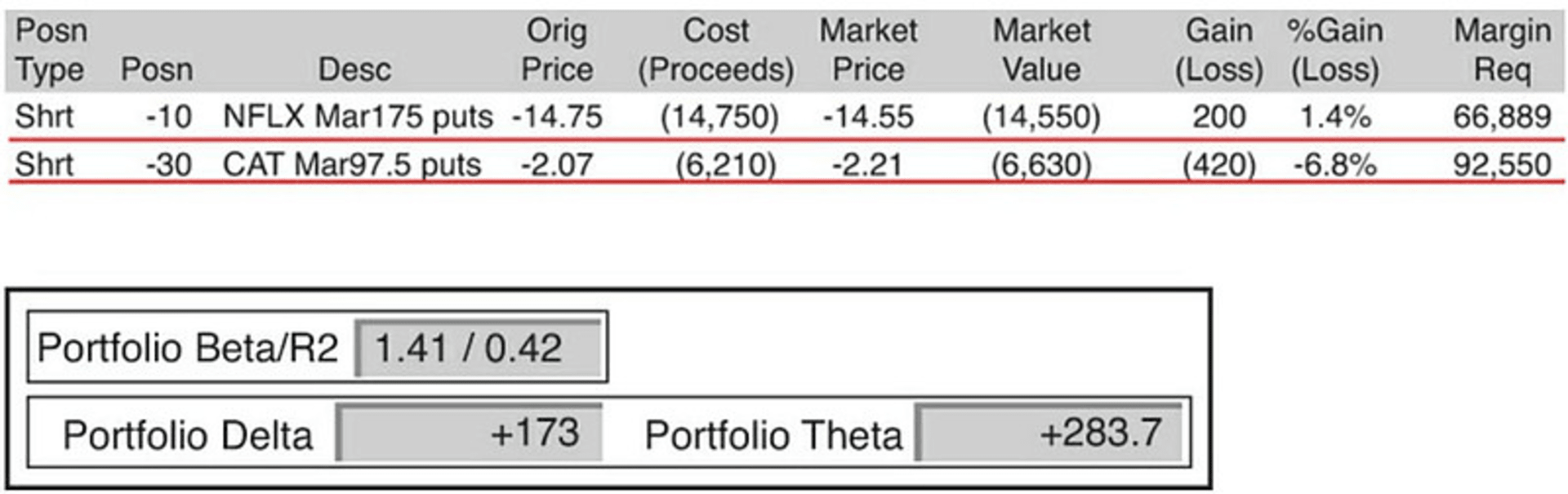

我们用一个简单的例子来说明如何理解组合的指标值。鉴于大多数交易者习惯于交易领口看涨期权,我们在此基于其等价组合研究,即卖出裸看跌期权。图 5.2 显示了针对奈飞公司(Netflix)和卡特彼勒公司(Caterpillar),分别卖出 10 手和 30 手三月到期的看跌期权。投资组合的净 Beta 值为 1.41,这意味着投资组合的波动性比标普 500 指数高出 40%。根据其 R2 系数,相关性则仅为 0.42,虽不大但不至于忽略。投资组合的 Delta 为 173,Theta 为 283。

图 5.2 衡量投资组合的风险

标普 500 指数(SPX)被认为最能代表市场。投资组合的风险可以通过该指数来衡量,比如用 SPX 指数计算组合的 Beta 值。由于 Beta 值是波动性的参考,因此可以使用 SPX 期权对冲整个组合,而不是单独的股票头寸。你当然需要考察单个股票(如 IBM 或沃尔玛公司)的 Beta 值,但通常考虑整体更有意义。

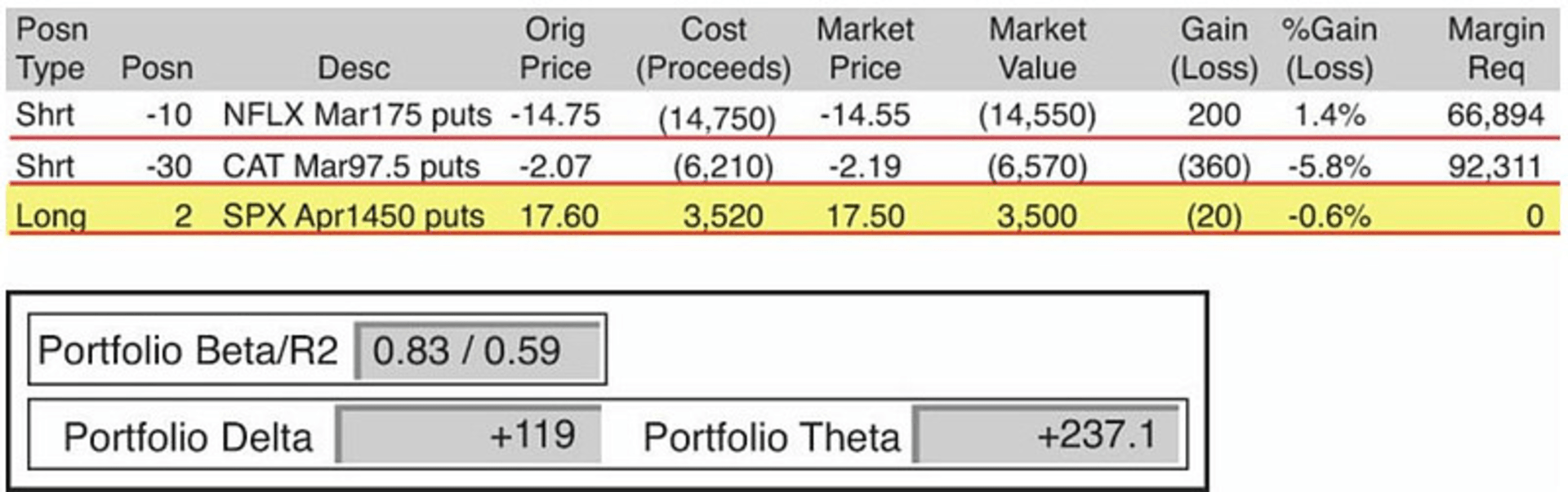

可以利用自动化程序计算出用作对冲的看跌期权数量。程序可以同时考虑投资组合的 Beta 值、卖出看跌期权所获得的信用、组合的 Delta 值、期权的剩余期限以及保证金要求。图 5.3 所示程序给出计算结果,建议在 SPX 指数收于 1,511 点的这天以 14.50 美元买入 4 月 2 日到期(剩余 74 天)的 SPX 看跌期权。初次交易所获得的信用额超过 20,000 美元。SPX 看跌期权的成本在 3,500 美元处。因此,假设总体的保证金可控,那么利用卖出看跌期权的信用额为投资组合买入一些看跌期权将是一种合理的对冲策略。

图 5.3 投资组合风险的主动管理

买入 4 月到期的看跌期权而非 3 月,其好处在于,大幅下跌的情况下远期期权的时间溢价不会消失太快,此时波动率的升高将有利于买入的 SPX 看跌期权腿,并使得对冲效果十分显著。下跌后,投资组合的 Beta 值下降到了 0.83(见图 5.3),低于市场的波动性,这意味着 SPX 看跌期权在市场(SPX 指数)下跌时获得了盈利。这个过程中,R2 系数显示出投资组合与市场更加紧密的相关性。这是合理的,因为 SPX 期权与其指数本身具有天然的关联。从结果来看,投资组合的 Delta 值下降了,这同步造成了组合的 Beta 值降低;另外,空头期权的 Theta 值所带来的积极影响因添加到组合中的多头 SPX 看跌期权而减少(因为多头获利,负 Theta 值变大)。

许多交易者忘记将他们的交易视为一个投资组合,这可能是一个代价高昂的疏忽。通过股票和期权交易中使用的所有希腊字母,你都可以建立合理的对冲头寸,帮助你降低风险并使得交易长期成功。考虑期权组合的风险是考虑一般期权交易的合理延伸。

交易者容易倾向于像交易股票一样交易期权,因为选择方向比处理期权腿的拆合简单得多。然而,越简单的方法越难赚钱。在投掷硬币的游戏中,永远押注“正面”这个决策非常容易,但长远来看几乎不可能赚钱。复杂的期权交易尽管处理起来更具挑战性,但却能在各种情况下捕捉到交易机会。股票交易需要更多的信息才能成功,你必须掌握信息优势。但对于期权而言,你只需要了解价格,甚至不必知道标的公司是做什么的。从某种意义上讲,比股票交易需要更少信息、但处理起来更复杂的期权交易实际上是“更简单”的交易。

以下是一些可能有用的指导方针和经验总结:

本书的期权交易之旅在此结束,而你的旅途由此展开。交易是困难的,有时你彻夜难眠,有时高兴得睡不着觉。另外,不要因交易而辞掉手头的工作,它是风险管理的一部分。现在,你已经有了一个理解和交易期权的适当框架。知道你在交易什么情势,找到可以利用的偏差,并使用合适的策略捕捉它,无论如何,再多想一想。

作者:大象咖啡

链接:https://xueqiu.com/8188497048/column